Café du Patrimoine vous fait entrer dans le secret des sociétés de gestion : chaque mois, découvrez l’allocation de portefeuille d’un asset manager. Ce mois-ci : Fidelity Worldwide Investment.

Comment se porte l’économie mondiale ?

Notre analyse macroéconomique s’avère positive sur un horizon de 3 à 6 mois. On observe en effet un retour de la croissance, même s’il reste timide par endroits, notamment en zone euro. Les indicateurs avancés et autres enquêtes de conjoncture tendent à confirmer ce rebond, favorisé par l’avancement du Fiscal Compact européen et la croissance du reste du monde. Le taux de change reste cependant un problème pour la zone euro, ainsi que le chômage. Néanmoins, les marchés, après avoir progressé grâce à l’amélioration des gains de productivité des entreprises, semblent entrer dans une nouvelle phase de hausse sous l’impact de la hausse des chiffres d’affaires.

Les Etats-Unis se trouvent en avance sur l’Europe et, malgré des à-coups dûs notamment à la remontée des taux de l’été, au shutdown de la rentrée et à un léger ralentissement immobilier, ils présentent de meilleures perspectives macroéconomiques. De plus, ces éléments perturbateurs de la confiance des ménages, des entreprises et des partenaires extérieurs va inciter la Fed à poursuivre sa politique d’assouplissement monétaire encore plusieurs mois, d’autant que l’inflation demeure minime.

Les marchés pourraient-ils résister à une normalisation de la politique monétaire américaine ?

Les événements de l’été ont constitué une répétition générale. La hausse des taux a provoqué un ajustement brutal sur le marché obligataire tandis que les actions ont bien supporté le choc. Si une éventuelle normalisation était enclenchée, une communication claire et rassurante ne devraient pas trop perturber les actions, mais naturellement un peu plus les obligations.

Comment conciliez-vous cette vision économique à 3-6 mois avec l’allocation de fonds à la durée de placement de plusieurs années ?

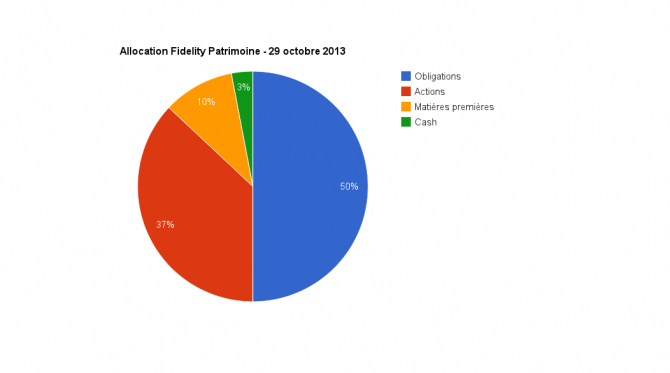

La gestion de nos fonds diversifiés repose à la fois sur une approche stratégique, structurelle, liée au profil rendement-risque de chaque fonds, et sur une approche tactique, conjoncturelle, liée à la situation macroéconomique et censée générer de la surperformance. Sur un portefeuille au profil équilibré à prudent comme Fidelity Patrimoine, l’allocation en actions peut évoluer entre 0 et 40 %. Elle se situe aujourd’hui à 38 %, illustrant notre vision optimiste des marchés à 3-6 mois. De même, un portefeuille équilibré comprend généralement 50% d’actions, il se situe aujourd’hui à environ 65 %.

L’allocation en actions répond à quelles convictions géographiques ?

Nos convictions portent davantage sur les classes d’actifs que sur les zones. Malgré tout, les Etats-Unis et le Japon, pour des raisons différentes, sont actuellement privilégiés. Le marché américain est de type défensif et même s’il a déjà beaucoup progressé, il le peut encore, aidé par un contexte économique favorable. Quant au Japon, c’est le changement radical de politique économique qui nous laisse espérer de bonnes performances. Les pays émergents constituent structurellement une poche de diversification de 10 % environ. Tactiquement cependant, nous attendrons 2014 pour un repositionnement plus important.

Comment se présente l’allocation obligataire ?

Si l’obligataire semble moins attractif actuellement, il demeure incontournable dans un portefeuille de par son profil moins risqué que celui des actions. De plus, nous n’avons pas une vision négative de ce marché. L’obligataire de bonne qualité ou investment grade réalise 2 % de performance en 2013, contre 0 % pour le cash. Nous veillons simplement à ce que l’allocation obligataire soit moyennement sensible à une éventuelle remontée des taux.

En outre, nous diversifions cette poche par le haut rendement – high yield – afin d’apporter un surcroît de performance. Cette catégorie affiche en effet un score de 8 % en 2013.

Utilisez-vous d’autres sources de diversification ?

Dans notre approche stratégique, les matières premières possèdent ce rôle de diversification. Nous demeurons donc positionnés modérément sur cette classe d’actifs, en dépit d’une sous-performance de 10 % en 2013. Les matières premières agricoles, l’énergie et les métaux industriels et précieux ont aussi leur place. Actuellement, nous sous-pondérons les métaux précieux et les matières premières agricoles.

Propos recueillis par Nadège Bénard

Gérant de fonds d'allocation d'actifs -

Depuis 2001, David Ganozzi est gérant de fonds d’allocation d’actifs chez Fidelity Worldwide Investment. Il gère 6 fonds internationaux, parmi lesquels figure Fidelity Patrimoine, un fonds flexible avec une approche patrimoniale, lancé en 2011. Il débute sa carrière à la Société Générale au poste de Macroéconomiste (1993-1995), puis Economiste de marchés à la CDC Marchés (1995-1997). Il entre ensuite chez BNP Paribas en tant que Stratégiste actions européennes (1997-1998). Enfin, avant de rejoindre Fidelity, il occupe le poste de Responsable Equipe Stratégie chez Crédit Agricole Asset Management (1998-2000). David Ganozzi est diplômé de l’ENSAE (Ecole Nationale de la Statistique et de l’Administration Economique).