Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Les fonds en euros restent, en 2026, le pilier des placements sécurisés dans l’assurance vie. Portés par la remontée des taux obligataires depuis 2022, ils ont retrouvé des rendements plus attractifs après une décennie de baisse continue. Mais face au ralentissement de l’inflation, aux décisions de la BCE et aux baisses progressives des taux directeurs qui devraient encore se poursuivre en 2026, plusieurs questions demeurent : Est-ce encore intéressant d’investir en fonds euros ? Quel est le meilleur fonds euros pour investir en assurance vie aujourd’hui ?

Entre rendements classiques, bonus liés aux unités de compte, surperformances ponctuelles, fonds euros « nouvelle génération » et stratégies de gestion très différentes selon les assureurs, il peut être difficile d’identifier le fonds euros le plus performant pour votre situation patrimoniale.

Dans ce comparatif, nous vous présentons le top 4 des meilleurs fonds euros pour 2026, les rendements réellement obtenus, les perspectives, les avantages et limites de chaque fonds, ainsi que les conseils d’experts de Café du Patrimoine pour maximiser le rendement de votre fonds euros en toute sécurité. Retrouvez aussi les alternatives au fonds euros parmi les placements à capital garanti…ou pas.

Découvrez aussi ci-dessous nos vidéos et infographies avec tous nos conseils pour choisir le meilleur fonds euro en 2026.

4 choses à absolument savoir avant d’investir sur le fonds euros de l’assurance vie en 2026

1. Il n’existe pas un mais des fonds euros : : fonds euros classiques, fonds euros croissance, fonds euros immobiliers, fonds euros diversifiés, etc. avec des niveaux de rendement et de risque différents.

2. Le rendement moyen du fonds euros est de nouveau attractif depuis 3 ans et la remontée des taux obligataires.

3. Des solutions existent pour doper la performance du fonds euros : certains contrats permettent de bénéficier d’un rendement majoré grâce aux bonus ou aux unités de compte.

4. Plusieurs placements permettent d’investir en fonds euros : assurance vie, contrat de capitalisation, PER.

L’avis de Clémence : le fonds euros est-il encore intéressant en 2026 ?

Malgré la remontée des rendements ces dernières années, le fonds euros reste un placement de sécurité davantage qu’un véritable moteur de performance. Il conserve un intérêt pour l’épargne de précaution et les profils prudents, mais de nombreux épargnants cherchent désormais des alternatives capables d’offrir un meilleur potentiel de rendement à long terme.

Comparatif meilleurs fonds euros 2026

Découvrez notre tableau comparatif fonds euros de différents contrats assurance vie pour sélectionner le meilleur support pour investir en fonds euros en 2026.

Top 4 des meilleurs fonds euros de 2026

| Top | Meilleur fonds euros sans conditions d’investissement en unités de compte | Meilleur fonds euros avec conditions d’investissement en unités de compte |

| N°1 | Actif Garanti Abeille de Abeille Assurance distribué par Lucya | Fonds euros La France Mutualiste distribué par Meilleurtaux sur le contrat Essentiel Vie |

| N°2 | Fonds euros Objectif Climat de Crédit Agricole Spirica distribué par Linxea | Fonds euros CORUM EuroLife |

Top 1 meilleur fonds euros sans conditions d’investissement en unités de compte : Fonds euro actif Garanti Abeille de l’assureur Abeille Assurance distribué par Lucya Abeille

Le meilleur fonds euros sans conditions d’investissement en unités de compte (UC) est selon nous le fonds euros Actif Garanti Abeille de l’assureur Abeille Assurance distribué par Lucya Abeille avec un rendement de 2,51 % en 2025, certes en dessous de la moyenne du rendement du fonds euros en 2025 qui devrait se situer aux alentours de 2,6 %, mais l’offre Abeilles Bonus 2027 pour les versements supérieurs à 5 000 € réalisés avant le 18/12/2026 changent totalement la donne et permettent de viser jusqu’à 4,01 % de rendement en 2026 et 2027, sans avoir à investir en unités de compte. La bonification attractive du fonds euros, sans obligation de verser une part en UC, est suffisamment rare pour être soulignée. Cependant, avec un investissement minimum de 30 % sur des supports non garantis en capital, le rendement du fonds euros pourra passer en 2026 et 2027 à 4,51 % grâce à l’offre Abeilles Bonus 2027.

Top 2 meilleur fonds euros sans conditions d’investissement en unités de compte : Fonds euros Objectif Climat assuré et géré par Crédit Agricole Spirica

Parmi les meilleurs fonds euros sans versement en supports en unités de compte obligatoire, nous avons aussi sélectionné le fonds euros Objectif Climat assuré et géré par Crédit Agricole Spirica avec un rendement de 3,26 % en 2025. Ce fonds euros est accessible avec le contrat d’assurance vie Linxea Spirit 2.

Attention, ce fonds euros dynamique comporte une garantie partielle (à 98 %). Notez qu’il s’agit du seul fonds éco-responsable du marché.

Top 1 meilleur fonds euros avec obligation d’investissement en unités de compte : Fonds euros La France Mutualiste distribué par Meilleurtaux

Le meilleur fonds euros avec obligation d’investissement en unités de compte est le fonds euros de La France Mutualiste distribué par Meilleurtaux Essentiel Vie. Ce fonds euros a délivré un rendement net cumulé de 11,19 % sur trois ans (2023-2025), ce qui le place parmi les meilleurs du marché sur les dernières années. Il vise jusqu’à 5 % net de frais de gestion en 2026, soit un rendement 2025 de 3,50 % net complété par un bonus de +1,50 %. Il s’agit d’une hypothèse de rendement non garantie valable pour une souscription ou un versement libre (hors programmé) réalisé entre le 01/07/2026 et le 30/09/2026 avec un investissement minimum de 15 000 euros avec au moins 30 % en unités de compte (risque de perte en capital). Offre soumise à conditions*

Top 2 meilleur fonds euros avec obligation d’investissement en unités de compte : Fonds euros CORUM Eurolife

Parmi les meilleurs fonds euros avec contrainte d’investissement en unités de compte, nous avons aussi sélectionné le fonds euros CORUM Eurolife distribué par CORUM Life. Ce fonds euros à capital garanti (hors frais de gestion) a affiché un rendement de 4,10 % net de frais de gestion en 2025, après 4,65 % en 2024, ce qui le place parmi les fonds euros les plus performants du marché. Accessible dès 50 €, CORUM Eurolife est toutefois limité à 25 % maximum de l’allocation du contrat, le reste devant être investi sur des supports en unités de compte présentant un risque de perte en capital. Le fonds se distingue notamment par sa gestion récente dans un contexte de remontée des taux, ainsi que par son exposition à des obligations et actifs immobiliers sélectionnés par les équipes de CORUM. Offre soumise à conditions*.

Comment lire notre comparatif fonds euros 2026 ?

Quels sont les critères pour comparer les fonds euros ?

Nous avons naturellement dans ce comparatif des meilleurs fonds euros sélectionné les fonds euros qui affichent la meilleure performance, au regard de 2 critères retenus :

- meilleur fonds euros sans versement en UC,

- meilleur fonds euros avec bonification sur le versement en UC.

Tous les fonds euros retenus au sein de notre sélection des meilleurs fonds euros sont des fonds euros garantis en capital sans durée de blocage, à l’exception du fonds euros dynamique le fonds euros Objectif Climat de Crédit Agricole Spirica. Nous avons exclu de ce comparatif meilleur fonds euros les fonds euros croissance. Notez que nous avons aussi exclu les fonds euros qui pratiquent des frais rédhibitoires. Ainsi, un fonds euros, même s’il affiche un rendement supérieur à 5 % est exclu de notre classement s’il présente des droits d’entrée, frais de versement, frais d’arbitrage, etc. Le rendement des fonds euros est toujours présenté net de frais de gestion, mais sans prendre en compte les autres frais. Et il faut bien comprendre que l’accumulation de tous ces frais annexes non pris en compte dans la performance affichée a un impact direct et parfois tout à fait considérable sur le rendement du fonds euros.

Quels autres critères pour comparer les fonds euros ?

Nous avons également pris en compte dans ce classement des meilleurs fonds en euros assurance vie la qualité des contrats qui permettent d’investir sur les fonds en euros car l’assurance vie ne se limite pas au fonds euros.

D’ailleurs, notre top meilleurs fonds euros vous présente les contrats permettant d’investir dans les meilleurs fonds euros en prenant en compte l’offre du distributeur dans sa globalité et notamment les frais pratiqués comme expliqué ci-dessus, mais aussi les unités de compte (UC) disponibles au-delà du fonds euros, ainsi que l’interface et le parcours client, des éléments qui font toute la différence dans le suivi et la gestion de son investissement.

Fonds euros : l’erreur qui ruine ton rendement en vidéo

Sommaire

- Qu'est-ce qu'un fonds euro ? Comment fonctionne-t-il ? En vidéo

- Infographie allocation moyenne des fonds euros classiques

- Combien rapporte un fonds euros ? En graphique

- Quelle est la performance du fonds euros 2025 ? Un rendement attractif de 2,6 % très difficile à chiffrer

- Quelles sont les raisons de la performance attractive du rendement fonds euro ?

- Quel rendement pour le fonds euros en 2026 ?

- Quels sont les avantages et inconvénients du fonds euros ? Avis Café du Patrimoine

- Comment choisir le meilleur fonds euros ? Nos conseils de pro

- Quels sont les meilleurs fonds euro alternatifs de l'assurance vie en 2026 ?

- Comment maximiser son rendement en fonds euros ? 3 astuces pour booster les performances du fonds euros en 2026

- Les 5 erreurs qui font perdre du rendement sur un fonds euros

- Fonds euros Vs livret A : lequel est le plus intéressant aujourd’hui ?

- Fonds euros ou compte à terme ?

- Comparatif meilleurs placements sans risques 2026 : tableau de synthèse

- Comment intégrer un fonds euros dans une stratégie d’épargne ?

- En bref – L’avis de Café du Patrimoine sur le Fonds euro de l’assurance vie en 10 secondes

Qu’est-ce qu’un fonds euro ? Comment fonctionne-t-il ? En vidéo

Fonds euros on unités de compte : quelles différences ?

Les fonds euro classiques constituent l’enveloppe sécurisée de l’assurance-vie, par opposition aux supports en unités de compte qui eux, contrairement au fonds euros, présentent un risque de perte en capital. Chaque année, les intérêts sont définitivement acquis et s’ajoutent au capital garanti.

Les fonds euros figurent aussi dans l’offre d’autres placements comme le PER (Plan Epargne Retraite) et le contrat de capitalisation.

Quel est le taux du fonds euros ?

Le taux du fonds euros est connu a posteriori. Au moment où l’on investit, on ne peut savoir quel sera le rendement du fonds euros sur l’année en cours, d’où l’importance d’étudier l’historique de performances des fonds euros qui, même s’ils ne préjugent pas des performances futures, constituent de bons indicateurs.

Quelle est la part du fonds euros dans l’assurance vie ?

Les fonds euros correspondent à la majorité des encours du marché de l’assurance-vie. À fin 2025, selon France Assureurs, les unités de compte représentaient seulement 32 % environ de l’encours en assurance-vie, soit près de 68 % des avoirs de l’assurance-vie investis sur le fonds euros. Certains contrats monosupports proposent même d’investir exclusivement sur le fonds en euros sans laisser la possibilité d’investir aussi sur des unités de compte.

Avis de Clémence sur les contrats mono-supports et multi-supports :

L’assurance-vie, à l’origine, ne permettait d’investir que dans un fonds en euros, d’où la confusion encore fréquente entre assurance-vie et fonds euros. Aujourd’hui, les contrats d’assurance-vie mono-supports, qui permettent d’investir seulement sur un fonds euros, sont très minoritaires. Ils ont été supplantés par les contrats d’assurance-vie multi-supports qui permettent à la fois d’investir en fonds euros et supports en unités de compte (UC). C’est ce type de contrat d’assurance-vie qu’il faut privilégier pour pouvoir aussi profiter du rendement potentiellement bien plus attractif des unités de compte, à condition d’accepter de prendre des risques. Ensuite, la répartition entre fonds euros et supports en unités de compte doit varier selon votre profil de risque, et votre horizon d’investissement.

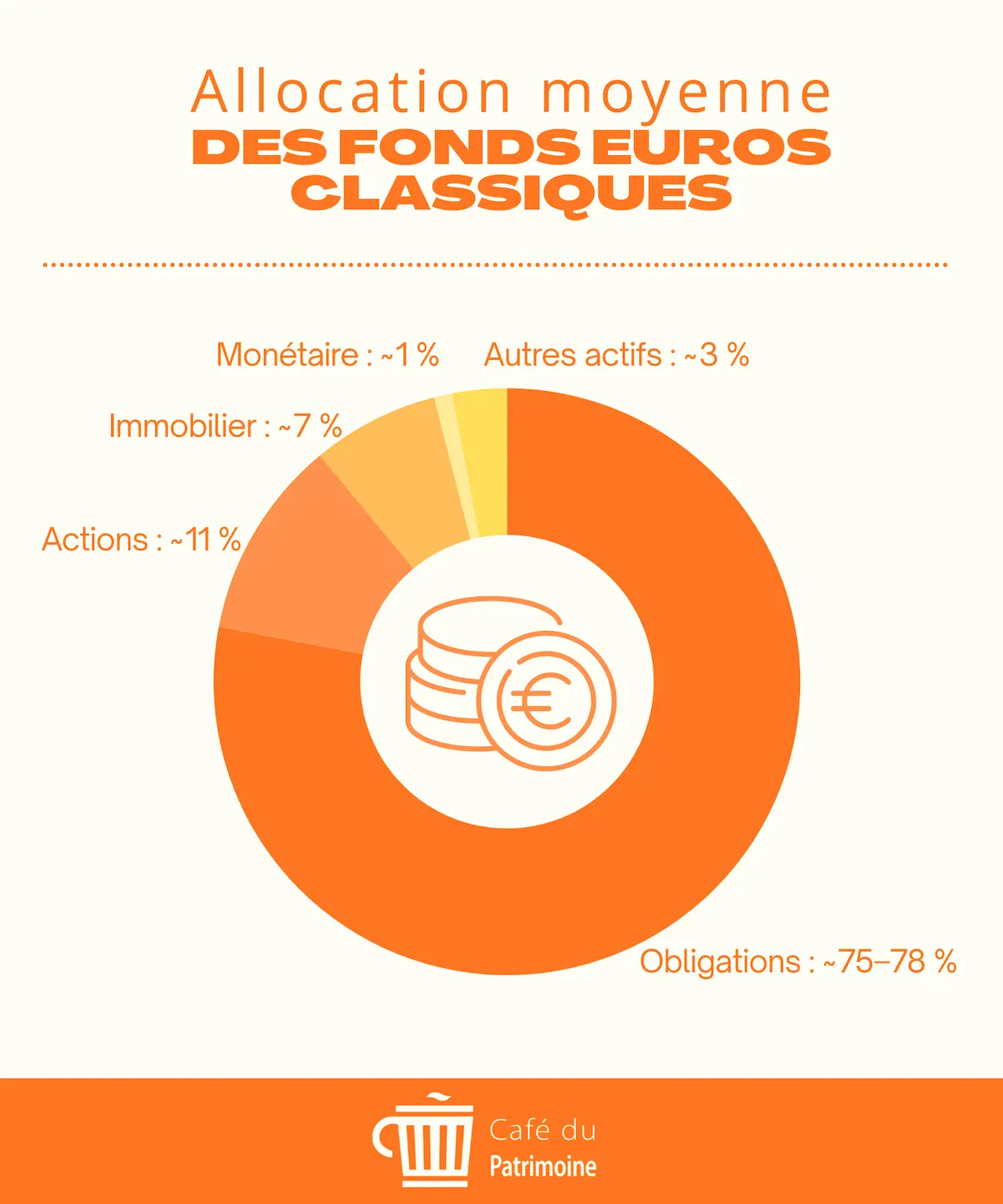

Quelle est la composition du fonds euros, cet incontournable de l’assurance-vie ?

Selon les dernières études de Good Value for Money (GVFM) dédiées à l’analyse de la composition financière des fonds en euros, les fonds en euros « classiques » sont investis pour l’essentiel en obligations (à près de 75 %). La répartition entre obligations corporates et souveraines a tendance à évoluer en faveur des obligations corporates plus rémunératrices.

L’allocation des fonds en euros classiques est en moyenne :

- de 75 à 78 % environ sur des obligations ;

- de 11 % environ sur des actions ;

- de 7 % environ sur de l’immobilier ;

- de 1 % environ sur du monétaire ;

- d’autres produits pour 3 % environ.

Ayant « digéré » les nouvelles normes prudentielles Solvabilité II et dans un contexte de taux historiquement bas, les assureurs-vie ont fait monter le poids des actifs de diversification : actions, immobilier, monétaire, infrastructures, non coté, gestion alternative et autres, représentent un peu plus de 20 % de la composition du fonds euro classique.

Infographie allocation moyenne des fonds euros classiques

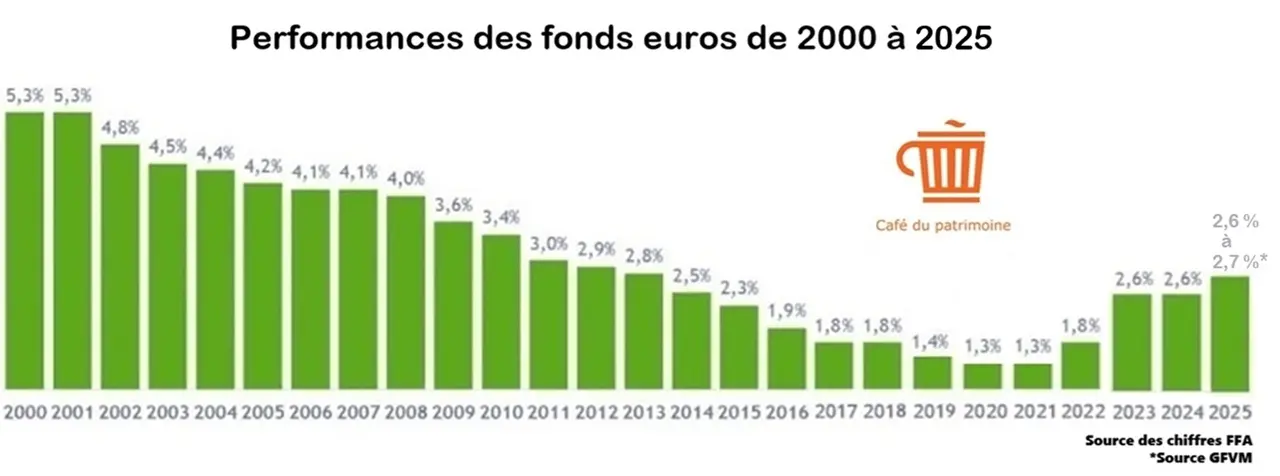

Combien rapporte un fonds euros ? En graphique

Le rendement du fonds euros, depuis le début des années 2000 jusqu’en 2021, a connu une chute spectaculaire. En effet, la diversification toute relative du fonds euros n’a pas permis d’endiguer la baisse du taux de rendement moyen entre 2000 et 2020, un taux qui a atteint 1,3 % en 2021 et 2020, contre 1,4 % en 2019, 1,8 % en 2018 et 2017. Rappelons que ce taux était de 1,9 % en 2016, 2,30 % en 2015, et 5 % en 2014 ! Mais la donne a changé en 2022 avec un rendement moyen de 1,8 %. Et la dynamique s’est poursuivie en 2023 avec un rendement du fonds euros aux alentours de 2,60 %. En 2024, la consolidation est de mise avec un rendement moyen des fonds euros de 2,50 %. En 2025, le taux moyen du fonds euros se situe aux alentours de 2,60 % selon Cyrille Chartier Kastler (fondateur de GoodValueForMoney), avec, comme les années précédentes, de fortes disparités entre assureurs.

En effet, il ne s’agit là que d’une moyenne et que les taux peuvent varier considérablement selon les fonds euros. Ainsi, les meilleurs fonds euros nets de frais affichent un rendement aux alentours de 4 % quand les moins bons fonds euros oscillent autour de 1 % de rendement, voire moins.

Notons que la hausse constatée sur le rendement des fonds euros en 2023 n’a pas permis au fonds euros classique d’afficher un rendement moyen annuel supérieur au taux de l’inflation en 2023 qui s’est établi à 4,9 % en France cette année-là. En revanche, avec une inflation moyenne annuelle proche des 1 % en 2025 en France, le fonds euros affiche un rendement ajusté à l’inflation positif, rendant ce placement particulièrement attractif, notamment dans un contexte de baisse des taux de l’épargne réglementée.

Quelle est la performance du fonds euros 2025 ? Un rendement attractif de 2,6 % très difficile à chiffrer

Comme tous les ans, la salve d’annonces de la performance des fonds euros sur l’année écoulée a duré tout le mois de janvier et même au-delà. Les assureurs révèlent au compte-gouttes les performances de leur fonds, les moins bons n’étant pas particulièrement pressés de révéler l’étendue de la catastrophe et de figurer en queue de peloton dans les classements fonds euros 2025.

Mais sachez qu’il est aussi de moins en moins évident de dresser ce type de tableau comparatif de la performance des fonds euros car de plus en plus d’assureurs versent bonus et taux boostés à leurs clients, selon plusieurs paramètres qui diffèrent d’un assureur à l’autre et ainsi, pour un même fonds euros, on peut avoir 2, 3, et même 4 performances différentes sur l’année, avec des taux extrêmement différents, variant de plusieurs centaines de points de base.

Malgré ces difficultés, le rendement moyen du fonds euros se situe pour l’instant aux alentours de 2,6 % pour l’année 2025, les meilleurs fonds euros présentant des taux bien plus élevés et les moins bons fonds euros des taux bien inférieurs à ce chiffre.

Quelles sont les raisons de la performance attractive du rendement fonds euro ?

Le fonds euros a enregistré une baisse continue pendant près de 20 ans depuis le début des années 2000 à 2021, liée aux taux négatifs des taux directeurs des banques centrales, mais aussi aux normes de solvabilité imposées par les autorités de contrôle, ACPR en tête.

La donne a changé en 2022, première année depuis des décennies qui a vu le taux du fonds euros rebondir, passant de 1,3 % en 2021 à 1,8 % en 2022. Rappelons que le taux moyen du fonds euros 2024 s’est établi aux alentours de 2,50 %. Cette franche amélioration du rendement du fonds euros est dû à la hausse des taux directeurs des banques centrales qui a boosté le rendement du marché de taux et du marché obligataire, des actifs présents dans le fonds euros.

Autre facteur qui explique les bons rendements du fonds euros de l’assurance vie : la concurrence entre les assureurs a aussi poussé ces derniers à revoir à la hausse la performance de leur fonds euros, d’autant qu’ils sont aussi concurrencés par certains placements à capital garanti comme le livret A et le LDDS par exemple. D’ailleurs, la baisse du rendement du livret A et du LDDS, dont le taux est passé de 3 % à 2,4 % le 1er février 2025, puis à 1,7 % le 1er août 2025 et enfin 1,5 % le 1er février 2026, explique en partie le succès de l’assurance vie ces derniers mois. Ainsi, le fonds euros affiche une collecte depuis le début de l’année 2025 de 50,6 milliards d’euros, supérieure de +22,1 milliards d’euros par rapport à celle de l’année 2024. Elle franchit pour la première fois depuis 2010 le seuil des +50 milliards d’euros. Du jamais vu depuis 15 ans donc ! L’importante collecte sur l’assurance vie est notamment due au fait que le fonds euros délivre désormais un rendement supérieur à celui du livret A et du LDDS. C’est pourquoi l’encours total de l’assurance vie grimpe à 2 107 milliards d’euros, contre 449,6 milliards pour le Livret A selon la Banque de France. Mais attention, si l’on prend en compte la fiscalité, seuls les meilleurs fonds euros peuvent rivaliser avec les livrets de l’épargne réglementée qui sont eux exonérés de toute imposition.

Cette hausse du fonds euros ces dernières années a en partie été rendue possible par les réserves des assureurs, qui ont profité des années de vache maigre pour renforcer encore plus leurs provisions pour participation aux bénéfices (PPB) avec des dotations moyennes de l’ordre de 0,20 % à 0,40 %.

Avis de Clémence sur les catalyseurs à la hausse du rendement du fonds euros :

Outre la remontée des taux directeurs des banques centrales qui a eu une incidence forte sur le rendement du fonds euros, les réserves constituées ces dernières années par les assureurs en prévision des taux bas ont boosté la performance du fonds euros depuis 2023. En effet, ces provisions pour participation aux excédents (PPE) ou provisions pour participation aux bénéfices (PPB) doivent obligatoirement être redistribuées aux épargnants, soit immédiatement, soit dans les 8 ans. Et afin de concurrencer les livrets épargne, comme le livret A qui propose en 2025 un rendement moyen de 2,16 % (net d’impôt), les assureurs semblent désormais tenter de reverser ces provisions massivement.

Quel rendement pour le fonds euros en 2026 ?

Il est très difficile compte tenu de l’incertitude qui devrait caractériser l’année 2026, tant sur le plan politique qu’économique, de se prononcer sur le rendement 2026 potentiel du fonds en euros. La performance 2026 des fonds euros devrait être connue en février 2027 et affinée en mars 2027 au fur et à mesure que les fonds euros communiqueront sur le taux servi pour l’année écoulée.

Notez qu’un certain nombre de fonds euros communiquent depuis le début de l’année sur leur rendement 2026 du fonds euros. Il s’agit en réalité de rendement cible, ou d’objectif de rendement qui ne sont en aucun cas garantis. Ces objectifs de rendement, s’accompagnent le plus souvent d’un système de bonus, sous conditions notamment de montant et de versements en unités de compte. Ces bonus sont eux garantis dès lors que vous respectez les conditions requises.

Les premiers communiqués des assureurs sur un rendement cible pour 2026 ont débuté au tout début de l’année 2026, dès le mois de janvier, avant même que les taux servis en 2025 soient connus. Ainsi, Meilleurtaux Allocation Vie fixe une hypothèse de rendement de 4,50 % nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions (3 % de rendement + bonus de 1,50 %)*.

Les fonds euros sont-ils encore intéressants en 2026–2027 ? L’avis de Clémence

Oui, les fonds euros restent attractifs pour sécuriser une partie de l’épargne, avec des rendements redevenus compétitifs ces dernières années et parfois bien plus avantageux que les placements de l’épargne réglementée. Toutefois, la performance réelle de ces placements sans risque peut être pénalisée par l’inflation, ce qui justifie une diversification partielle vers des supports plus dynamiques. Notez tout de même que de nombreux fonds euros proposent déjà une bonification attractive pour les 2 années à venir.

Quels sont les avantages et inconvénients du fonds euros ? Avis Café du Patrimoine

Quels sont les avantages du fonds euros ?

- Le rendement relativement attractif pour un placement sans risque qui en fait l’un des placements à capital garanti les plus rémunérateurs et largement au-dessus de l’inflation

- Une absence de plafonds qui permet de sécuriser de très gros montants

- Une fiscalité adoucie après 8 ans de détention du plan (24,7 % contre flat tax à 30 %) à condition que l’encours, tous contrats confondus n’excède pas 150 000 euros pour une personne seule et 300 000 euros pour un couple

- Une disponibilité des fonds à tout moment (sauf exception)

Quels sont les inconvénients du fonds euros ?

- Un potentiel de rendement relativement faible par rapport à des actifs plus risqués

- Une taxation au barème de l’IR + PS ou flat tax à 30 % avant les 8 ans du contrat d’assurance vie et 24,7 % au-delà des 8 ans (si l’encours ne dépasse pas 150 000 euros pour une personne seule et 300 000 euros pour un couple tous contrats confondus), à rapprocher d’une exonération totale d’imposition du livret A, LDDS, LEP

- Un rachat qui prend prendre quelques jours, voire quelques semaines, si les fonds peuvent être récupérés à tout moment, l’opération n’est pas instantanée comme sur un livret

- L’éventuel blocage des fonds en cas de risque systémique et de recours à la loi Sapin II

Avantages et inconvénients du fonds euros : tableau récapitulatif

| Avantages | Limites |

| Capital garanti | Rendement limité |

| Liquidité | Inflation parfois supérieure au rendement |

| Effet cliquet | Potentiel de performance réduit |

| Simplicité | Peu adapté à un objectif de forte valorisation |

Le fonds euros : pour quels placements ?

Étant donné ces caractéristiques, le fonds euros nous apparaît comme le placement idéal pour financer ses projets de moyen terme et pour sécuriser ses gains lorsque l’échéance d’un projet de long terme se rapproche. Par exemple, si votre assurance-vie est destinée au financement de la retraite à horizon 40 ou 30 ans, vous pourrez être investi en unités de compte à 100 % au début de votre vie active puis basculer les sommes progressivement sur le fonds euros au fur et à mesure que la retraite approche.

Avis de Clémence sur pourquoi avoir recours au fonds euros :

Attention à privilégier le fonds euros pour financer ses projets de moyen-terme ou la conservation de liquidités sur le long-terme. Le fonds euros de l’assurance vie n’est en effet pas le placement le plus approprié pour le financement de ses projets de (très) court terme puisqu’il existe un certain délai, variable selon les assureurs et les contrats, pour récupérer ses fonds. Ainsi, il peut s’écouler plusieurs jours, voire plusieurs semaines entre le moment où vous ordonnez un rachat et le moment où vous disposez des fonds sur votre compte courant. Pour financer vos projets de court terme, les livrets épargne semblent plus appropriés.

Comment choisir le meilleur fonds euros ? Nos conseils de pro

Quel fonds euros selon ton profil d’investisseur ?

Quel fonds euros choisir selon son profil d’investisseur ?

-

Si votre objectif est la constitution d’une épargne de précaution → fonds euros classique

-

Si votre objectif est un investissement de moyen terme → fonds euros alternatif (sans UC)

- Si votre objectif est un investissement de long terme → fonds euros alternatif (avec UC)

Quels critères pour choisir le meilleur fonds euros ?

Il n’existe pas un fonds euros parfait qui serait le meilleur pour chaque investisseur. À vous de définir quels critères sont les plus importants pour vous et de veiller à ce que votre contrat les remplisse. On pourra tout de même relever un certain nombre d’éléments qui doivent être pris en compte pour choisir le meilleur fonds euro.

Le rendement du fonds euros

Bien entendu, on fera en sorte de sélectionner le fonds euros qui rapporte le plus. Cependant, rappelez-vous que le rendement du fonds euros n’est pas connu à l’avance et que les rendements passés ne préjugent en rien des rendements futurs. De plus, le fonds euros présentant le meilleur rendement ne sera peut-être pas à même de vous convenir car d’autres caractéristiques pourraient vous poser problème. Attention donc à ne pas faire du rendement du fonds euros votre seul critère de choix.

Le blocage des fonds

Certains fonds euros, les fonds euro croissance notamment, prévoient une durée de blocage des fonds et/ou une période durant laquelle si vous pouvez retirer vos fonds à tout moment, le capital n’est alors plus garanti. Mieux vaut le savoir avant de souscrire et n’aller vers ce type de contrat que si votre horizon d’investissement est bien en adéquation avec la durée de blocage des fonds.

La garantie partielle du capital

Certains fonds euros, en échange d’un rendement potentiel supérieur, proposent une protection partielle du capital, par exemple à 94 %. Là encore, c’est une caractéristique dont il faut avoir conscience au moment de souscrire. Vous ne pourrez pas en effet par exemple placer votre épargne de précaution sur ce type de fonds euros. En revanche, pour placer des liquidités sur le long terme, cette solution pourra être envisagée.

L’obligation de verser une partie des sommes sur les supports en unités de compte

Parmi les meilleurs fonds en euros, beaucoup imposent à l’investisseur de verser une partie de l’encours sur les UC. Certains font varier la performance du fonds en euros selon la part détenue en UC. Plus le pourcentage de l’encours détenu en UC est important, plus le rendement du fonds euros l’est aussi. Les profils peu averses au risque et/ou disposant d’un horizon d’investissement lointain auront tout intérêt à souscrire à ce type de fonds euros qui ne conviendra en revanche pas du tout aux profils très averses au risque et/ou qui souhaitent placer sur leur fonds euros leur épargne de précaution.

Les frais pratiqués

Il est essentiel aussi au moment de choisir son fonds euros de privilégier un contrat sans frais d’entrée, et affichant des frais de gestion annuels raisonnables. Une différence de quelques points de base sur plusieurs milliers ou dizaines de milliers d’euros pendant plusieurs dizaines d’années représentent des sommes colossales. La question des frais est donc cruciale pour ne pas voir le rendement de son fonds euros rogné par des frais évitables.

Les primes de bienvenue

Les primes de bienvenue, de l’ordre de quelques centaines d’euros, ne doivent pas constituer un critère décisif dans le choix de son fonds euros. Toutefois, si vous hésitez entre deux contrats et que l’un fait bénéficier de primes intéressantes, il pourra être judicieux de se laisser tenter.

Praticité, accessibilité

Certains investisseurs préfèrent détenir tous leurs placements dans un établissement bancaire ou bien chez 2 acteurs grand maximum. Le fait d’être déjà client du distributeur qui propose le fonds euros pourra alors peser dans la balance.

Le choix d’unité de compte

Le fonds euros, bien souvent, ne constitue qu’une partie de votre assurance-vie. Il est donc important de ne pas se focaliser sur le fonds euros et de regarder aussi l’offre de supports en unités de compte. Celle-ci doit correspondre à vos attentes. Vous pourrez aussi préférer par exemple un contrat proposant la gestion pilotée.

Ne choisissez jamais un fonds euros uniquement sur son rendement servi l’année précédente. Les frais, les conditions d’accès, les bonus éventuels, la qualité globale du contrat d’assurance vie et votre horizon de placement sont tout aussi déterminants.

Avis de Clémence sur l’importance de choisir la meilleure assurance vie :

Il reste très difficile de transférer un contrat d’assurance-vie même si, en théorie, cela est possible à partir du moment où vous souscrivez chez le même assureur un contrat plus récent. Mais dans les faits le transfert est souvent très compliqué, même lorsque ces deux conditions sont respectées. Bien sûr, il est toujours possible de clôturer son ancien contrat et d’en ouvrir un nouveau, mais alors vous ne bénéficierez plus de l’antériorité fiscale et devrez de nouveau attendre 8 ans avant de pouvoir bénéficier des avantages fiscaux de votre assurance-vie. C’est pourquoi il est si important de bien choisir son contrat d’assurance-vie du premier coup et de procéder à une véritable étude comparative des offres afin de choisir d’emblée la meilleure assurance vie, c’est-à-dire trouver le contrat le plus adapté à son profil.

Quels sont les meilleurs fonds euro alternatifs de l’assurance vie en 2026 ?

Les fonds euros alternatifs — apparus en complément du fonds euros classique — combinent une base obligataire majoritaire et une part plus dynamique d’actions, d’immobilier ou de non coté pour améliorer le rendement. Ils se distinguent selon leur niveau de garantie en capital, leur durée de blocage éventuelle et leur allocation d’actifs. Voici les principales catégories de fonds euros alternatifs en 2026 et leurs caractéristiques.

1. Les fonds euros à garantie partielle : plus dynamiques mais réservés au long terme

Ces fonds ne garantissent plus 100 % du capital mais conservent une sécurité élevée (par exemple 97 % pour Suravenir Opportunités 2). Cette garantie partielle permet à l’assureur d’augmenter l’exposition aux actions et à l’immobilier pour viser un rendement supérieur.

En 2023, leur allocation moyenne était dominée par les obligations (78,6 %), avec une part d’actions (6,9 %) et d’immobilier (10,7 %). Leur performance est potentiellement plus élevée qu’un fonds euros classique mais plus sensible aux marchés et à la conjoncture économique.

2. Les fonds euros immobiliers : des rendements liés au marché immobilier

Ces fonds reposent sur une forte proportion d’actifs immobiliers (41,4 % en 2023), complétés par 40,4 % d’obligations et 7,3 % d’actions. Leur performance résiste généralement bien à la baisse des fonds euros traditionnels, mais dépend fortement de l’évolution du marché immobilier.

Beaucoup d’assureurs ont fermé ce type de fonds (Suravenir, ACM Vie, Spirica) en raison de leur coût en solvabilité. En 2025, seuls quelques contrats, notamment chez Generali, restent accessibles.

3. Les fonds euros dynamiques : une recherche de performance via la gestion à coussin

Ces fonds investissent davantage en actions (10,5 % en 2023) et en immobilier (14,3 %) tout en conservant une base obligataire majoritaire (69,2 %). Ils utilisent la gestion à coussin, combinant une poche sécurisée et une poche risquée, parfois avec effet cliquet pour protéger les gains.

Leur rendement est souvent supérieur à celui d’un fonds euros classique, mais dépend fortement des conditions économiques. Ils doivent s’évaluer sur plusieurs années (3 à 10 ans).

4. Les fonds euro-croissance : entre fonds euros classiques et unités de compte

Les fonds Euro-Croissance reposent sur une double poche : une garantie du capital au terme de la durée de blocage et une poche diversifiée investie notamment dans les entreprises et PME.

Ils affichent une meilleure performance potentielle grâce à une allocation plus active. Leur encours reste modeste (11,1 milliards fin 2024), mais progresse nettement. Leur rendement moyen dépasse celui du fonds euros classique, avec une volatilité plus marquée et une vision long terme indispensable.

Comment maximiser son rendement en fonds euros ? 3 astuces pour booster les performances du fonds euros en 2026

Il existe tout de même quelques astuces pour doper la performance du fonds euros.

- La première solution à mettre en œuvre consiste à placer une partie de ses encours sur les supports en unités de compte. En effet, de nombreux assureurs incitent les investisseurs à se positionner sur les supports plus risqués en unités de compte en proposant un bonus sur le rendement du fonds euros en contrepartie. Bien souvent, ce bonus est variable : plus l’encours en UC est important, plus le bonus l’est aussi.

- Notez aussi qu’actuellement les assureurs incitent les investisseurs à verser des fonds sur leurs fonds euros en proposant des taux bonifiés pour ces versements aux titres des performances 2025 et 2026.

- Enfin, rappelons que les contrats sans frais de versement et comportant des frais de gestion faibles permettent aussi de bénéficier d’une performance accrue du fonds euros.

Les 5 erreurs qui font perdre du rendement sur un fonds euros

- Choisir uniquement le meilleur rendement affiché

- Oublier les frais

- Ne pas lire les conditions des bonus

- Laisser 100 % de son patrimoine sur un fonds euros pendant 30 ans

- Comparer un fonds euros dynamique avec un fonds euros classique

Fonds euros Vs livret A : lequel est le plus intéressant aujourd’hui ?

Le fonds euros en 2026 devrait s’imposer face au livret A. En effet, la baisse du livret A à 1,50 % à compter du 1er février 2026 intervient alors que les assureurs dévoilent des résultats solides pour 2026 et anticipent des objectifs cibles de rendement aux alentours de 2,5 % pour 2026. Ainsi, le fonds euros cette année encore devrait s’imposer comme grand gagnant face au livret A.

L’immense majorité des fonds euros affichent désormais une performance bien supérieure à celle du livret A. Et même en prenant en compte l’aspect fiscal, les meilleurs fonds euros offrent un rendement plus intéressant que le livret A. Rappelons en effet que le livret A est exonéré d’impôt sur les plus-values et de prélèvements sociaux. Les gains sont donc taxés à 0 quand les gains d’une assurance-vie sont eux taxés à 30 % ou 24,7 % si le contrat est détenu plus de 8 ans. Rappelons aussi qu’au-delà de 8 ans, un abattement de 4 600 € pour une personne seule et de 9 200 € pour un couple est également appliqué chaque année sur les gains des rachats.

Fonds euros ou compte à terme ?

Le compte à terme est aussi une possibilité à explorer pour l’épargnant qui souhaite placer une somme d’argent sur un placement à capital garanti durant une période de temps connue à l’avance. En effet, le rendement de ce placement à capital garanti est accru en échange de l’immobilisation du capital durant un laps de temps déterminé à la souscription. Les établissements bancaires sont d’ordinaire assez opaques sur les taux proposés pour leur compte à terme. N’hésitez pas à demander quels taux sont pratiqués pour différentes périodes de blocage à plusieurs acteurs.

Il reste possible de récupérer son capital à n’importe quel moment mais alors le rendement du placement sera revu à la baisse.

Attention, il n’est pas possible au cours de la vie du produit de verser des fonds sur le compte à terme. Il est alors nécessaire d’ouvrir un autre compte à terme. Ce support n’est donc pas approprié pour mettre de côté une épargne régulière, contrairement au fonds euros pour lequel vous pouvez prévoir des versements ponctuels ou réguliers.

Comparatif meilleurs placements sans risques 2026 : tableau de synthèse

Découvrez dans notre tableau récapitulatif des meilleurs placements à capital garanti les caractéristiques de l’ensemble des alternatives à ce grand classique de l’assurance vie pour placer son argent sans risque. Vous pourrez également constater qu’en termes de placement sans risque, le fonds euros figure parmi les solutions les plus avantageuses.

| Placements / caractéristiques | Taux | Plafonds | Fiscalité | Disponibilité fonds | Périodicité rémunération | Garantie bancaire | Notre avis |

|---|---|---|---|---|---|---|---|

| Livret A | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 22 950€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| LEP | 2,5 % depuis le 1er février 2026 (contre 2,7 % auparavant) | 10 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | À ouvrir d’urgence si vous êtes éligible |

| LDDS | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 12 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| Livret hors épargne réglementée | 2,00 % pour les meilleurs livrets, jusqu’à 5,50 % pour les périodes boostées | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Oui | Rémunération par quinzaine le plus souvent | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme ou stocker des liquidités en attendant une opportunité d’investissement |

| Fonds euros | 2,6 % en moyenne en 2025 mais avec de fortes disparités | Aucun | Après 8 ans (sauf pour les contrats dont l’encours est supérieur à 150 000 euros pour une personne ou 300 000 pour un couple) : 24,7 % de taxation + abattement annuel sur les gains des rachats de 4 600 € pour une personne seule et de 9 200 € + avantages fiscaux à la succession | Oui (sauf exception prévue par la loi Sapin 2) prévoir un délai variable selon l’assureur et le contrat | Participation aux bénéfices annuelle | Oui à hauteur de 70 000€ | Pour des projets moyen et long terme |

| Livret Jeune | 1,7 % minimum à compter du 1er août 2026 (contre 1,5 % auparavant) | 1 600€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour ses projets de court terme et ses petites dépenses du quotidien (carte de retrait parfois fournie) |

| Compte à terme | Variable, à environ 2,90 % sur 1 an et 3,00 % sur 5 ans pour les meilleurs CAT | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Non mais les retraits restent possibles avec un certain délai, une pénalité et une révision à la baisse du taux pratiqué | La rémunération est acquise à la fin de la durée de blocage | Oui à hauteur de 100 000€ | Pour des projets court ou moyen terme bien anticipés |

| PEL | 2 % | 61 200€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | Un retrait avant 2 ans entraîne la clôture et les intérêts passent à 1,5 %, un retrait entre 2 et 3 ans entraîne la clôture sans modification des intérêts. Les fonds sont disponibles à tout moment après 4 ans | Les intérêts cumulés sur l'année sont versés au 31 décembre de chaque année | Oui à hauteur de 100 000€ | Pour éventuellement financer un achat immobilier et profiter du taux d’intérêt garanti |

| CEL | 1,25 % à compter du 1er août 2026 (contre 1 % auparavant) | 15 300€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Déconseillé |

| Fonds monétaires | Variable, à environ 3 % pour les meilleurs fonds | Aucun | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Oui mais avec un petit délai | Selon fluctuation du marché | Aucune garantie et risque de perte en capital | Pour des projets court et moyen terme |

Quel placement peut rapporter plus qu’un fonds euros ? L’avis de Clémence

Les unités de compte (actions, ETF, immobilier, private equity), certains fonds euros croissance ou les fonds structurés peuvent offrir un rendement supérieur à celui des fonds euros. Toutefois, ces supports impliquent une exposition aux marchés financiers et ne garantissent pas le capital investi, contrairement aux alternatives proposées ci-dessus.

Comment intégrer un fonds euros dans une stratégie d’épargne ?

Le fonds euros n’a pas vocation à remplacer tous les autres placements. Son principal intérêt est de constituer la poche sécurisée d’un patrimoine grâce à la garantie du capital (hors frais de gestion) et à l’effet cliquet qui permet de conserver définitivement les intérêts acquis.

Pour un épargnant prudent, le fonds euros peut représenter une part importante de l’épargne de long terme. À l’inverse, un investisseur disposant d’un horizon de placement plus long pourra l’utiliser comme un socle de stabilité au sein de son contrat d’assurance vie, en complément d’unités de compte investies en actions, obligations, immobilier ou ETF.

Le rôle du fonds euros dépend également des objectifs poursuivis :

- constituer une épargne de précaution disponible ;

- préparer un projet à moyen terme ;

- sécuriser progressivement un capital avant la retraite ;

- réduire le niveau de risque global d’un contrat d’assurance vie.

Dans la pratique, de nombreux épargnants privilégient aujourd’hui une approche diversifiée associant fonds euros et supports plus dynamiques afin de rechercher davantage de performance tout en conservant une part de capital protégée.

En bref – L’avis de Café du Patrimoine sur le Fonds euro de l’assurance vie en 10 secondes

- Rendement moyen fonds euros 2025 : 2,60 %

- Perspectives 2026 : stabilité ou légère baisse

- Meilleur fonds euros sans UC : Actif Garanti Abeille par Lucya (jusqu’à 4,01 % avec bonus)

- Meilleur fonds euros avec Bonus : La France Mutualiste du contrat Meilleurtaux Essentiel Vie (objectif 5 %*)

- Alternatives : fonds euro croissance, fonds dynamique, fonds immobilier, CAT, Livret épargne

Quelques questions sur le fonds euros de l’assurance vie ?

Le fonds euros est la poche sécurisée de l’assurance vie. Il est composé majoritairement d’obligations d’État et d’entreprises, auxquelles s’ajoutent parfois un peu d’immobilier, d’actions ou d’actifs diversifiés.

Sa particularité :

- capital garanti à 100 %,

- intérêts définitivement acquis chaque année,

- possibilité de retirer ou arbitrer son épargne à tout moment.

C’est le support privilégié des épargnants recherchant sécurité, rendement stable et liquidité.

Il existe aujourd’hui plusieurs catégories de fonds euros, chacune avec un niveau de risque et de rendement potentiellement différent :

- Fonds euros classiques : 80 à 90 % d’obligations, rendement stable mais modéré.

- Fonds euros diversifiés : davantage d’actifs dynamiques (immobilier, actions), ce qui peut augmenter la performance.

- Fonds euros dynamiques : part plus importante de marchés financiers ; rendement potentiellement supérieur mais moins régulier.

- Fonds euros immobiliers : davantage investis en immobilier d’entreprise (SCPI, OPCI, foncières).

- Fonds euros croissance : pas de garantie totale du capital à tout moment ; garantie à terme (ex. 80 % à 100 %). Objectif : un rendement supérieur sur longue période.

Grâce à ces différentes options, l’assurance vie permet de combiner sécurité et diversification selon son profil d’épargnant.

Le rendement des fonds euros a longtemps été orienté à la baisse en raison des taux obligataires très faibles. Voici l’évolution des rendements moyens du fonds euros classique :

- 5,3 % en 2000

- 1,30 % en 2021 (point bas)

- 1,80 % en 2022

- 2,60 % en 2023

- 2,50 % en 2024

- 2,60 % en 2025

Grâce à la remontée des taux obligataires initiée en 2022, les assureurs ont pu améliorer leurs performances.

Les fonds euros alternatifs (diversifiés, dynamiques, immobiliers, croissance) peuvent afficher des performances supérieures, mais avec plus de volatilité et parfois une garantie partielle du capital, voire un blocage des fonds pendant une période donnée.

À retenir : en 2026, les fonds euros retrouvent une dynamique plus favorable, mais restent destinés aux épargnants recherchant avant tout sécurité et stabilité.

La fiscalité dépend de la date à laquelle a lieu le rachat.

Avant 8 ans :

- PFU 30 % (12,8 % impôt + 17,2 % prélèvements sociaux)

- Ou barème de l’impôt sur le revenu + 17,2 % de prélèvements sociaux si cela est plus avantageux pour vous

Après 8 ans :

- Abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple)

- Puis taux réduit à 24,7 % (ou 30 % si PFU)

Attention : les intérêts du fonds euros supportent les prélèvements sociaux chaque année, même sans rachat.

Le fonds euros est-il disponible à tout moment ?

Oui. Vous pouvez retirer vos fonds quand vous le souhaitez, sans pénalité.

Seul cas particulier : les fonds euros croissance, qui imposent une durée minimale de détention.

À noter : selon les contrats, vous pourrez récupérer vos fonds en quelques jours à quelques semaines. Attention à ne pas négliger ce laps de temps.

Le fonds euros est très sécurisé, mais il n’est pas sans risques. On peut notamment citer les risques suivants :

- baisse progressive des rendements

- risque de rendement réel négatif en cas d’inflation élevée

- risque de restrictions temporaires (très rares, en cas de crise majeure)

- risque de rendement inférieur à celui d’un portefeuille diversifié

En revanche, il n’existe aucun risque de perte en capital (hors frais).

*Voir conditions sur le site.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.