Le rendement du fonds euros ne fait que baisser depuis plus de 20 ans. Ainsi, en 2000, la performance moyenne du fonds euros était de 5,3 %, quand en 2020 elle n’est plus que de 1,3 % (source : FFA). Si la chute des rendements est belle et bien une réalité, soulignons également qu’il existe de grandes disparités entre les fonds euros et que la performance pourra considérablement varier selon différents paramètres.

Selon votre profil d’investisseur, la meilleure assurance vie pourra être celle qui propose le fonds euros le plus attractif. Découvrez dans cet article tous nos conseils pour doper la performance de son fonds euros et s’assurer le meilleur rendement pour la poche sécurisée de son contrat d’assurance-vie.

Choisir un fonds euros avec un historique de performance attractif

En premier lieu, il est indispensable quand on veut investir en assurance vie de choisir un fonds euros affichant un historique de performance appréciable. Pour cela, il convient de regarder le rendement atteint durant les dernières années. Attention cependant, les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Pour obtenir un rendement correct, supérieur à la moyenne, vous pourrez aussi vous tourner vers les fonds euros alternatifs qui, s’ils gardent une majorité d’obligations et restent garantis en capital, font également entrer dans leur composition d’autres classes d’actifs comme les actions ou l’immobilier. Le rendement des fonds euros immobilier, des fonds euros diversifiés, des fonds euros dynamiques ou encore des fonds euros croissance sont généralement bien plus élevés que celui des fonds euros classiques, à condition de lisser le rendement sur plusieurs années, car leur exposition au marché boursier peut pénaliser les années où les marchés sont particulièrement chahutés.

À noter : l’accès aux fonds euros alternatifs peut être conditionné au versement d’une partie de l’encours sur le contrat d’assurance-vie sur les supports en unités de compte (UC). Nous reviendrons sur cet impératif un peu plus loin.

Privilégier les contrats sans frais sur les versements

Pour ne pas voir son rendement, déjà relativement faible, grignoter par des frais inutiles qui peuvent avoir un réel impact, mieux vaut choisir un contrat présentant des frais compétitifs, avec des frais de gestion du fonds euros raisonnables. Les acteurs en ligne (banque en ligne et courtier en ligne) sont généralement bien moins gourmands que les acteurs traditionnels.

En outre, veillez à sélectionner les contrats assurance vie n’affichant pas de frais d’entrée, frais de sortie, et frais d’arbitrage. D’autant que ces frais, et notamment les frais sur versement qui ponctionnent une partie de votre capital à chaque versement sur votre assurance-vie, sont tout à fait évitables. Ainsi, la plupart des acteurs en ligne n’en facturent pas.

Profiter des bonus liés aux versements en unités de compte

Améliorez votre taux de participation aux bénéfices grâce au Bonus euros 2023 ! Autre solution pour voir le rendement de son fonds euros croître : verser une partie de ses encours sur les supports en unités de compte. Non seulement cela vous permettra d’accéder à des fonds euros plus performants comme les fonds alternatifs que vous avons évoqués précédemment, mais en plus vous pourriez, selon le contrat assurance vie sélectionné, voir appliquer au rendement de votre fonds euros des bonus plus que bienvenus.

Les politiques de bonus pratiquées par certains acteurs de l’assurance vie conduisent à une performance majorée du fonds en euros. Par exemple, le contrat EasyVie d’EasyBourse permet, en cas de part moyen annuel d’unités de compte (UC) supérieur ou égal à 60 %, de bénéficier pour le fonds euros d’une majoration du taux de participation aux bénéfices de 100 %.

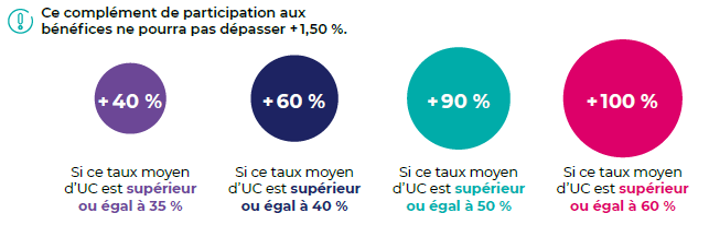

Selon le taux moyen annuel d’unités de compte (UC) constaté sur votre contrat au 31 décembre 2023, vous pourrez bénéficier d’une majoration du taux de participation aux bénéfices de :

Attention, nous vous rappelons que contrairement au fonds euros de l’assurance-vie, les supports en unités de compte ne sont pas garantis en capital. Toutefois, le rendement potentiel de ces actifs plus risqués est aussi plus élevé à long terme.

Ne pas lésiner sur les sommes investies pour profiter de frais de gestion réduits

Enfin, sachez que le montant des encours détenus sur le fonds euros peuvent aussi jouer sur le montant des frais de gestion, et donc sur la performance du fonds euros. En cas d’encours important, les frais de gestion peuvent être réduits. Par exemple, le contrat EasyVie d’EasyBourse applique des frais de gestion dégressifs en fonction du capital placé (selon les conditions et limites définies dans les Conditions Générales).

| Support EasyVie | Support en unités de compte |

| Inférieur ou égal à 200 000€ : 0,75 % | Inférieur ou égal à 200 000€ : 0,85 % |

| Entre 200 000€ et 500 000€ : 0,70 % | Entre 200 000€ et 500 000€ : 0,80 % |

| Supérieur à 500 000€ : 0,60 % | Supérieur à 500 000€ : 0,65 % |

Les montants investis sur des supports en unités de compte sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers, d’où un risque de perte en capital.

Article sponsorisé

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.