Quel est le meilleur livret épargne ? Comparatif des super livrets et livrets boostés 2026

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Découvrez les meilleurs livrets épargne et comptes rémunérés du moment (été 2026) ainsi que nos explications sur la méthode pour calculer le taux de rendement réel de ces produits d’épargne sans risque : livret de l’épargne réglementée, livret classique, livret boosté ou super livret.

Caractéristiques, fiscalité, rendement… Quels sont les atouts des livrets bancaires et quand privilégier ce type de placements ? Quelle conduite adopter en termes d’épargne en période de crise ? Quels placements sans risque choisir entre super livrets, livrets classiques, fonds euros et comptes à terme ? Comment repérer et éviter les arnaques au livret bancaire qui prolifèrent sur internet ? Toutes nos explications et nos conseils en vidéo.

Meilleur livret épargne : comparatif super livret boosté de l’été 2026

Découvrez notre comparatif meilleur livret épargne de l’été 2026, c’est-à-dire le livret qui rapporte le plus pour 1 an de placement, mais aussi les livrets qui présentent le meilleur taux d’intérêt à très court terme pour votre épargne et les différentes caractéristiques des super livrets et livrets boostés qui vous aideront à choisir le meilleur livret épargne selon vos besoins.

Nous avons aussi calculé pour vous le taux de rendement réel sur la première année des meilleures offres de super livret boosté disponibles l’été 2026, valables pour l’ouverture d’un premier livret boosté.

Quel livret rapport le plus sur 1 an ? Découvrez notre Top 10 de l’été 2026

1. Livret d’Epargne Bfor+ de Bforbank

- L’offre : 2,80 % pendant 12 mois puis 1,00 %*

- Plafond : 300 000 €

- Taux de rendement sur la première année : 2,80 % + jusqu’à 260 € offerts (si ouverture d’un compte bancaire couplée à l’offre BforZEN)*

- Date limite : 24 août 2026

2. Livret Meilleurtaux

- L’offre : 5,50 % pendant 2 mois puis 2,00 %*

- Plafond : 200 000 €

- Taux de rendement sur la première année : 2,58 %*

- Date limite : 31 juillet 2026

2. Livret Cashbee

- L’offre : 6,00 % pendant 2 mois puis 1,90 %*

- Plafond : 200 000 €

- Taux de rendement sur la première année : 2,58 %*

- Date limite : 31 juillet 2026

4. Livret Hello Bank

- L’offre : 2,30 % pendant 12 mois puis 0,50 %*

- Plafond : 50 000 €

- Taux de rendement sur la première année : 2,30 % + jusqu’à 300 € offerts (si ouverture d’un compte courant)*

- Date limite : 10 août 2026

5. Livret épargne Zesto Renault Bank

- L’offre : 2,10 %*

- Plafond : 10 millions €

- Taux de rendement sur la première année : 2,10 %*

- Date limite : aucune

6. Livret Solidarité Crédit Municipal

- L’offre : 2,05 %*

- Plafond : 600 000 €

- Taux de rendement sur la première année : 2,05 %*

- Date limite : aucune

7. Livret Distingo Bank

- L’offre : 2,00 %*

- Plafond : 10 millions €

- Taux de rendement sur la première année : 2,00 %*

- Date limite : aucune

8. Compte épargne Rentabilis de Monabanq

- L’offre : 3,00 % pendant 6 mois puis 1,60 %*

- Plafond : 100 000 €

- Taux de rendement sur la première année : 1,90 % + jusqu’à 280 € offerts (si ouverture d’un compte courant)*

- Date limite : 31 août 2026

9. Livret + Fortuneo

- L’offre : 1,60 %*

- Plafond : 10 millions €

- Taux de rendement sur la première année : 1,60 % + 80 € offerts (si ouverture d’un compte courant)*

- Date limite : aucune

10. Livret Bourso+ de BoursoBank

- L’offre : 1,50 %*

- Plafond : aucun

- Taux de rendement sur la première année : 1,50 % + jusqu’à 160 € offerts (si ouverture d’un compte courant)*

- Date limite : aucune

Les meilleurs placements sans risque de 2026 selon Café du Patrimoine en vidéo

Sommaire

- Qu’est-ce qu’un livret ?

- Qu’est-ce qu’un super livret ?

- Livret épargne vs super livret

- Infographie : quand faut-il épargner sur un livret boosté ?

- Livret épargne : comment calculer le taux d’intérêt d’un livret bancaire ?

- Les offres promotionnelles de livrets bancaires : un booster de performance des livrets épargne

- Quel livret rapporte le plus en 2026 ?

- Quels sont les avantages du livret épargne pour ses placements ?

- Quels sont les avantages et inconvénients des super livrets ?

- Fiscalité des livrets bancaires en 2026 : quel livret épargne est imposable et comment ?

- Comparatif livret épargne, compte à terme, fonds euros assurance vie, fonds monétaires : quel placement financier rapporte le plus en 2026 ?

- Tableau comparatif livrets d’épargne, fonds euros assurance vie, compte à terme, fonds monétaires

- Pourquoi ouvrir un livret épargne en 2026 ?

- Comment ouvrir un livret épargne ?

- Faut-il placer son argent sur un livret épargne en temps de crise ?

- Nos conseils pour épargner en 2026

- Faux livrets : attention aux arnaques aux livrets d’épargne

Qu’est-ce qu’un livret ?

Un livret est un compte d’épargne rémunéré proposé par une banque ou un établissement financier. Il permet de conserver son épargne sans limite de durée, avec ou sans limite de montant, sans risque de perte en capital. Il s’agit d’un placement sans risque qui permet à tout moment de récupérer les sommes versées. Les fonds sont disponibles à tout moment puisque l’épargnant peut à sa guise réaliser dépôts et retraits. Il permet de bénéficier d’une rémunération, fixe ou variable, car il génère des intérêts selon un taux d’intérêt connu à l’ouverture et qui peut être amené à évoluer.

Contrairement au compte courant, le livret n’est pas associé à des moyens de paiement et ne permet donc pas d’effectuer directement des règlements.

On distingue deux grands types de livrets :

- les livrets de l’épargne réglementée ;

- les livrets bancaires fiscalisés.

Les livrets de l’épargne réglementée

Les livrets de l’épargne réglementée (livret A, LDDS, LEP et livret jeune) sont des livrets avec des plafonds précis, des taux d’intérêts fixés par les pouvoirs publics, des conditions à respecter (notamment pour le LEP) ainsi qu’une exonération fiscale (impôt sur les plus-values et prélèvements sociaux ne sont pas dus).

Le livret A, le plus connu, est un livret dont les fonds financent le logement social et le renouvellement urbain. En 2025, son taux moyen annualisé était de 2,16 % sur l’année. Le 1er février 2026, sont taux a été abaissé à 1,5 %. Il bénéficiera d’une hausse le 1er août 2026 en raison de la progression de l’inflation et passera à 1,7 %. Le plafond de versement du livret A est de 22 950€.

Le LDDS (Livret de Développement Durable et Solidaire) est un livret dont les fonds permettent de contribuer au financement des PME ainsi qu’à l’économie sociale et solidaire. Son taux d’intérêt est identique à celui du livret A. Son taux progressera également le 1er août 2026, à 1,7 %. Son plafond de versement est de 12 000€.

Le LEP (Livret d’Epargne Populaire) est un livret accessible sous conditions de revenus. Pour ouvrir un LEP, vos revenus ne doivent pas dépasser certains plafonds qui diffèrent selon votre lieu de résidence. Son taux d’intérêt a été abaissé à la même fréquence que le livret A et le LLDS. Le taux d’intérêt du LEP est passé de 4 % à 3,5 % le 1er février 2025, puis a été abaissé à 2,7 % le 1er août 2025. Son taux a été abaissé de nouveau le 1er février 2026 pour atteindre 2,5 % selon la décision du Gouvernement. Ce taux restera identique le 1er août 2026. Le plafond du LEP est fixé à 10 000 euros.

Tous ces livrets réglementés sont exonérés d’impôt et de prélèvements sociaux.

Les livrets d’épargne classiques

Les livrets bancaires proposés par les banques supportent moins de contraintes :

- plafonds plus élevés,

- possibilité d’ouvrir autant de livrets qu’on le souhaite, pas de restrictions liées aux revenus).

En revanche, les livrets bancaires classiques sont fiscalisés (flat tax à 31,4 % ou barème de l’impôt sur le revenu + prélèvements sociaux s’appliquent sur les gains).

Les taux d’intérêt librement déterminés par les établissements bancaires qui les commercialisent sont souvent moins intéressants que les rendements des livrets de l’épargne réglementée.

Qu’est-ce qu’un super livret ?

Les livrets bancaires classiques peuvent prendre la forme d’un super livret ou livret boosté. Ces livrets épargne proposent des taux très attractifs pendant plusieurs mois avant de revenir à des taux plus classiques ensuite. C’est la seule différence entre livret classique et super livret ou livret boosté. Un super livret peut aussi parfois proposer une prime de bienvenue, ce que les livrets de l’épargne réglementée ne permettent pas.

Comme tous les livrets d’épargne, avec un super livret ou livret boosté, vous pourrez épargner à votre rythme et récupérer vos fonds à n’importe quel moment, le tout sans avoir à supporter des frais d’aucune sorte.

Livret épargne vs super livret

Les livrets épargne présentent un taux fixe, qu’il s’agisse d’un livret de l’épargne réglementée ou d’un livret épargne classique proposé par une banque.

La particularité des super livrets, c’est de proposer un taux boosté, avec un taux d’intérêt appliqué pendant quelques mois sensiblement plus élevé que les taux pratiqués d’ordinaire. Certains établissements bancaires se sont imposés comme des acteurs de référence dans l’univers du super livret boosté. C’est par exemple le cas de DISTINGO Bank et de son super livret boosté DISTINGO, du livret Rentabilis de Monabanq, ou encore du livret Zesto de Renault Bank ou du livret Bfor+ de BforBank. Vous pouvez également retrouver de très nombreuses offres de super livrets européens sur la plateforme d’épargne en ligne Raisin par exemple.

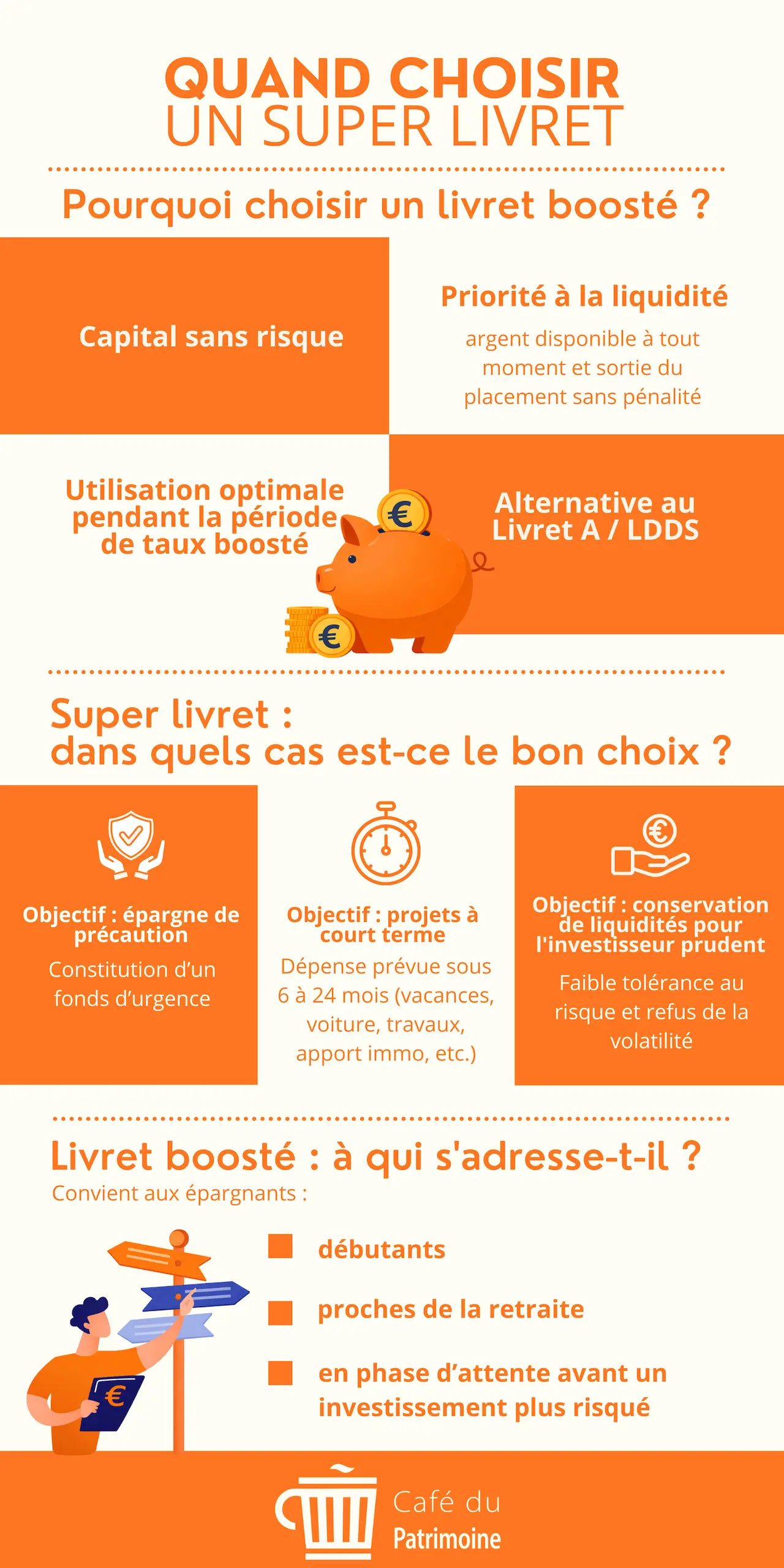

Infographie : quand faut-il épargner sur un livret boosté ?

Cette infographie explique quand privilégier un livret boosté : épargne sans risque, liquidité immédiate et placement idéal pour des objectifs à court terme ou en complément du Livret A.

Elle s’adresse aux épargnants prudents souhaitant optimiser leur trésorerie pendant une période de taux boosté.

Livret boosté : dans quels cas est-ce le bon choix ?

- Capital sans risque

- Priorité à la liquidité : argent disponible à tout moment et sortie du placement sans pénalité

- Utilisation optimale pendant la période de taux boosté

- Alternative au Livret A / LDDS

Objectif : épargne de précaution

- Constitution d’un fonds d’urgence

Objectif : projets à court terme

- Dépenses prévues sous 6 à 24 mois (vacances, voiture, travaux, apport immo, etc.)

Objectif : conservation de liquidités pour l’investisseur prudent

- Faible tolérance au risque et refus de la volatilité

Livret boosté : à qui s’adresse-t-il ?

Convient aux épargnants :

- débutants

- proches de la retraite

- en phase d’attente avant un investissement plus risqué

Livret épargne : comment calculer le taux d’intérêt d’un livret bancaire ?

La plupart des livrets bancaires présentent un taux d’intérêt simple, c’est-à-dire fixe, qui n’évolue pas avec le temps. Pour savoir quelle sera la somme gagnée en fonction de la somme placée et du taux d’intérêt pratiqué, on fera le calcul suivant :

Montant du capital (€) X Taux d’intérêt annuel (%) X Temps de valorisation = Intérêt (€)

Les livrets de l’épargne réglementée et de nombreux livrets fiscalisés présentent un taux d’intérêt fixe, d’où l’importance de connaître cette formule de calcul du taux d’intérêt pour anticiper les sommes gagnées grâce à son placement.

Le calcul est en revanche un peu plus compliqué avec un super livret ou livret boosté. En effet, les super livrets sont des livrets bancaires fiscalisés présentant un taux d’intérêt élevé pendant une période déterminée (de l’ordre de quelques mois), avant de redescendre à des niveaux moins élevés, ce qui complique le calcul.

Vous souhaitez connaître et calculer vous-même le taux de rendement réel d’un livret épargne boosté à l’offre promotionnelle alléchante ? Voici le calcul à effectuer pour un super livret :

Taux de rendement annuel = taux boosté x (nb de mois de la promotion/12) + taux normal x (nb de mois restants/12)

Les offres promotionnelles de livrets bancaires : un booster de performance des livrets épargne

Il arrive que les livrets bancaires fiscalisés, et particulièrement les super livrets, proposent des offres promotionnelles qui peuvent significativement faire grimper le rendement du placement la première année. Il peut s’agir :

- d’une prime de bienvenue, de quelques dizaines ou centaines d’euros, réservée aux nouveaux clients ;

- d’une offre de parrainage, les parrains reçoivent une prime de quelques dizaines d’euros à chaque parrainage (notez que le parrainé se voit aussi verser une prime généralement moins importante que celle touchée par le parrain) ;

- d’une offre groupée, la prime de bienvenue est conditionnée à l’ouverture conjointe d’un compte courant, notamment chez les banques en ligne.

Les offres promotionnelles sont l’apanage des super livrets des établissements bancaires. On peut par exemple citer le livret Meilleurtaux, le livret Cashbee ou encore le livret+ de Fortuneo ou le livret Bourso+ de BoursoBank. Les livrets de l’épargne réglementée en effet ne proposent pas ce type d’offre. Les montants parfois conséquents de ces offres sont à prendre en compte dans le choix de votre placement. Mais soulignons tout de même que ces promotions en « one shot » n’auront un impact sur le rendement de votre livret que la première année.

Quel livret rapporte le plus en 2026 ?

Les livrets de l’épargne réglementée sont souvent financièrement les plus intéressants si l’on prend en compte à la fois le taux d’intérêt et l’exonération fiscale. Toutefois, compte tenu de la faiblesse actuelle de leurs taux, les meilleurs livrets boostés présentent un taux supérieur, y compris en tenant compte de la fiscalité. De plus, les livrets réglementés comportent des plafonds relativement peu élevés qui pourront ne pas suffire à certains épargnants qui se tourneront alors vers des livrets bancaires fiscalisés, et notamment vers un super livret. Les taux d’intérêt de ces livrets étant, comme nous l’avons vu précédemment, fixés librement par les banques qui les commercialisent, tous ne se valent pas. Il conviendra donc de regarder de près le taux d’intérêt pratiqué et les éventuelles primes versées à l’ouverture. Souvent, les livrets les plus intéressants sont ceux qui, pour quelques mois, pratiquent un taux boosté.

Pour vous permettre de comparer facilement tous les livrets bancaires en prenant en compte les taux boostés et la durée pendant laquelle ce taux est appliqué, nous avons établi pour vous au début de cet article le Top 10 des meilleurs livrets bancaires sur un an afin que vous puissiez identifier quel livret rapporte le plus durant un an.

Quels sont les avantages du livret épargne pour ses placements ?

Les livrets bancaires des banques ou livrets maison, hors épargne réglementée (livret A, LDDS, LEP, etc.), peuvent constituer des enveloppes d’épargne intéressantes pour le particulier. Notre focus sur les caractéristiques et avantages de ces placements que l’on aurait tort de négliger au moment d’ouvrir un livret.

Vidéo Placer son argent : les avantages du livret épargne

Une épargne garantie grâce au fonds de garantie des dépôts bancaires

Les livrets bancaires, sans risques, vous assurent de retrouver intact votre capital à tout moment, et même dans une certaine mesure si votre banque fait faillite grâce à la garantie des dépôts bancaires, ce qui est bien pratique pour être sûr de conserver son épargne de précaution. Les livrets épargne bénéficient de la « garantie espèces » assurée par le Fonds de garantie des dépôts et de Résolution (FGDR). Le plafond de cette garantie s’élève à 100 000 euros par déposant et par établissement. Si vous souhaitez placer sur des livrets bancaires de très grosses sommes, vous pouvez donc choisir d’ouvrir un compte dans plusieurs banques afin de profiter de la garantie espèces. Notez que pour un compte épargne détenu en compte joint (avec deux titulaires), la garantie s’élève alors à 200 000 euros.

En outre, pour les « dépôts à caractère exceptionnel et temporaire » versés dans les 3 mois qui précèdent la mise en œuvre de la garantie, cette dernière est alors portée à 500 000 euros. Les liquidités ainsi placées doivent provenir de la vente d’un bien d’habitation appartenant au déposant, de la réparation en capital d’un dommage subi par le déposant, du versement en capital d’un avantage retraite, d’une succession, d’un legs, d’une donation, d’une prestation compensatoire ou d’une indemnité transactionnelle ou contractuelle à la suite de la rupture d’un contrat de travail.

Un placement liquide : l’argent reste disponible à tout moment

Les livrets bancaires vous permettent aussi d’avoir accès à votre épargne à chaque instant et vous pouvez à votre guise faire vos dépôts et vos retraits d’argent. Vous pouvez en effet effectuer des versements à tout moment, programmés ou non.

C’est le côté sans risque, la souplesse et la liquidité caractérisant ces placements qui séduisent les Français et en font des supports parfaits pour se constituer un fonds d’urgence que l’on peut débloquer à tout moment et ainsi payer une facture de garagiste ou de plombier. Le livret épargne peut aussi être utilisé pour mettre de côté un petit capital en vue d’un achat ou d’un financement proche, comme l’achat d’une voiture ou le financement de ses prochaines vacances.

Une flexibilité en termes de plafond et d’horizon de placement pour les livrets épargne

Sachez d’abord que la plupart des établissements bancaires ne fixent pas de plafonds pour leurs livrets bancaires maison. À ce titre, le livret épargne d’une banque, même s’il ne bénéficie pas des mêmes avantages fiscaux que l’épargne réglementée, peut constituer une intéressante solution alternative notamment lorsque les enveloppes réglementées sont déjà pleines (un livret A et un livret de développement durable remplis par exemple). Les livrets de l’épargne réglementée comme le PEL, le CEL, le livret A, le LEP ou encore le livret jeune sont en effet des supports dont le montant est plafonné.

Attention cependant, pour les livrets épargne boostés, il existe bel et bien un plafond et le montant est extrêmement variable selon la banque qui propose le super livret. De plus, le taux boosté ne s’applique qu’à une partie des encours.

Le livret bancaire ne possède pas non plus de durée de placement comme cela peut être le cas pour certains produits de l’épargne réglementés à l’image du PEL. Cependant, là encore, les offres avec des taux d’intérêt boostés sont, elles, limitées dans le temps, comme nous le verrons par la suite.

Enfin, retenez que la plupart des livrets bancaires hors épargne réglementée n’affichent pas de montant minimum. Il n’y a donc pas d’ordinaire de versements minimum, sauf parfois pour accéder à un taux boosté. La banque peut même vous demander d’effectuer des versements réguliers d’un certain montant. On parle alors de mise en place d’un plan de versements.

La possibilité d’ouvrir plusieurs livrets en banque

Vous vous demandez peut-être : combien de livrets d’épargne peut-on avoir ? Contrairement aux livrets de l’épargne réglementée, vous pouvez posséder autant de livrets bancaires maison que vous le souhaitez. Une personne a le droit de détenir plusieurs livrets dans des établissements bancaires différents. Cela signifie que vous pouvez choisir d’ouvrir un nouveau super livret lorsqu’une prime ou un taux boosté vous paraît intéressant mais cela vous permet aussi d’ouvrir autant de livrets que vous avez de projets différents. D’autant que des primes à chaque ouverture peuvent vous être versées.

Quels sont les avantages et inconvénients des super livrets ?

Super livret : taux boosté pour doper la performance de votre argent

Le livret bancaire boosté ou super livret peut être financièrement intéressant, voire très intéressant à (très) court terme, lorsqu’il est accompagné de taux d’intérêt boostés ou taux préférentiels qui permettent de faire fructifier son argent rapidement. Mais attention au taux de rendement sur l’année, bien différent du pourcentage affiché en gros sur les supports publicitaires, qui lui ne dure généralement que quelques mois.

Vous trouverez en début d’article le calcul à effectuer pour déterminer le rendement du super livret bancaire sur une année complète. Nous avons d’ailleurs effectué ce calcul pour vous avec les 10 meilleures offres de super livrets du moment, mis à jour tous les mois.

La prime d’ouverture de compte du livret boosté, un bonus pas si anodin

À noter aussi : les primes d’ouverture de compte, ces offres promotionnelles proposées par presque toutes les banques en ligne, peuvent également doper significativement le rendement du livret épargne.

Prenez donc également bien en compte le montant de l’offre de bienvenue au moment de calculer le rendement de votre livret boosté sur un an. Sachez aussi que les taux d’intérêt boostés et les primes d’ouverture sont dans la plupart des cas réservés aux nouveaux clients.

Des taux au plus haut avec le livret boosté, mais pas pour longtemps

Le super livret ou livret boosté permet de bénéficier de taux ultra avantageux, mais pendant une période seulement, généralement de l’ordre de quelques mois. Ensuite, le super livret épargne présente un taux plus faible, sans limite de temps cette fois.

Un taux ultra-avantageux pour une partie des sommes déposées sur le livret boosté seulement

De plus, si les plafonds sont généralement très élevés, l’encours concerné par le taux boosté est lui souvent inférieur. Les meilleurs livrets épargne du moment dont les offres sont détaillées ci-dessus proposent en effet un taux boosté pour des enveloppes allant jusqu’à 100 000 €. De plus, le taux boosté n’est souvent accessible que si les sommes déposées atteignent un encours minimal et que les fonds sont déposés durant une période définie, de plusieurs mois généralement.

Le livret boosté : un livret fiscalisé dont l’imposition des gains a une incidence sur sa performance

Et surtout, le principal inconvénient d’un livret boosté, c’est sa fiscalité. Avec des gains taxés à la flat tax ou au barème de l’impôt sur le revenu, les livrets boostés, même avec des taux très avantageux pendant quelques mois, ont parfois du mal, selon les périodes, à rivaliser avec les livrets bancaires de l’épargne réglementée si vous êtes fiscalisé.

Le rendement des super livrets durant la période promotionnelle est souvent supérieur au rendement des livrets de l’épargne réglementée que sont le livret A et le LDDS, soit un taux supérieur à 1,7 %, taux affiché par ces deux enveloppes stars de l’épargne réglementée à compter du 1er août 2026. Ce niveau de rendement du livret A, en réponse à l’inflation, a une incidence sur les livrets fiscalisés qui, pour continuer de séduire les particuliers, ont augmenté leurs taux. Nouveauté 2026 : le rendement présenté par certains super livrets, même hors période boostée et même en tenant compter de la fiscalité, est supérieur à celui des livrets de l’épargne réglementée. À noter aussi : le LEP (Livret Epargne Populaire), sous conditions de ressources, affiche encore pour le moment un taux assez attractif de 2,5 % ; avec cependant un plafond de 10 000 euros.

Fiscalité des livrets bancaires en 2026 : quel livret épargne est imposable et comment ?

La fiscalité, c’est sans conteste là où le bât blesse. Les livrets bancaires, y compris les super livrets ou livrets boostés, font l’objet d’une taxation. Les détenteurs d’un livret d’épargne, s’il ne s’agit pas de l’épargne réglementée, devront en effet payer sur les intérêts à la fois l’impôt sur le revenu et les prélèvements sociaux.

Livrets bancaires : lesquels sont soumis à l’imposition et aux prélèvements sociaux

Les comptes et livrets bancaires maison, y compris les livrets boostés, contrairement aux livrets réglementés, ne bénéficient pas d’avantages fiscaux : les intérêts ne sont donc pas exonérés d’impôt sur le revenu et il faudra bien vous acquitter de l’impôt sur le revenu et des prélèvements sociaux avec un super livret.

Les livrets d’épargne exonérés sont les livrets de l’épargne réglementée. Il s’agit du livret A, du LDDS, du LEP, du livret jeune. Pour tous ces livrets, les gains ne sont pas taxés. Notez que le PEL et le CEL, deux produits de l’épargne réglementée sont taxés à la flat tax à 30 % ou barème de l’impôt sur le revenu + 17,2 % de prélèvements sociaux si cela est plus avantageux pour vous.

Pour les livrets bancaires fiscalisés, c’est en revanche le PFU à 31,4 % qui s’applique, avec une imposition à 12,8 % + 18,6 % de prélèvement sociaux. Nous vous rappelons en effet que la loi de financement de la sécurité sociale de 2026 a augmenté le taux de la CSG, passant de 9,2 % à 10,6 %, impliquant une hausse des prélèvements sociaux de 17,2 % à 18,6 % et une hausse de la flat tax de 30 % à 31,4 % pour certains placements comme les livrets bancaires fiscalisés.

À retenir : tous les livrets bancaires hors livrets de l’épargne réglementée sont fiscalisés, c’est-à-dire taxés à 31,4 % (flat tax) ou au barème de l’impôt sur le revenu + 18,6 % de prélèvements sociaux si cela est plus avantageux pour vous.

Livrets d’épargne fiscalisés : choisir son mode d’imposition

Pour l’imposition de votre livret épargne, comme nous l’avons vu, deux options s’offrent à votre foyer fiscal : soit vous optez pour l’imposition au barème de l’impôt sur le revenu (IR) auquel vous devez ajouter les 18,6 % de prélèvements sociaux, soit vous optez pour le prélèvement forfaitaire unique (PFU) ou Flat Tax qui s’élève à 31,4 %.

Attention, votre choix portera sur l’ensemble de vos placements financiers soumis à fiscalité.

Ainsi, vous ne pourrez choisir le PFU pour votre livret épargne et le barème de l’IR + prélèvements sociaux pour votre contrat assurance-vie par exemple. Il conviendra pour faire votre choix de savoir quelle option est la plus avantageuse pour vous financièrement en fonction de votre tranche marginale d’impôt sur le revenu qui peut aller jusqu’à 45 %.

Barème de l’impôt sur le revenu 2026

| Montant des revenus | Taux d’imposition |

| Jusqu’à 11 600 € | 0 % |

| 11 601 € à 29 579 € | 11 % |

| 29 580 € à 84 577 € | 30 % |

| 84 578 € à 181 917 € | 41 % |

| Au-dessus de 181 917 € | 45 % |

N’oubliez pas que les foyers fiscaux les moins aisés peuvent aussi avoir droit à une dispense de prélèvement. Vous pouvez ainsi être dispensé, sous conditions de ressource, du prélèvement de 24 % sur vos intérêts et autres produits de placements à revenu fixe.

Malgré la taxation de leurs intérêts (impôt + prélèvements sociaux), les super livrets peuvent tout de même représenter une solution d’épargne intéressante car taux boostés et primes d’ouverture dopent souvent significativement la performance du livret épargne, au moins les premiers mois, voire la première année.

Dispense de prélèvement : êtes-vous concerné par cet avantage fiscal ?

Les livrets fiscalisés requièrent donc de s’acquitter forcément des 18,6 % de prélèvements sociaux. Mais les autres 12,80 % de la flat taxe de 31,4 % au titre de l’imposition sur le revenu ne sont pas obligatoirement due. Cette dispense est cependant conditionnée au montant du revenu fiscal de référence qui ne doit pas dépasser un certain seuil.

Ainsi, la dispense au titre de l’imposition des intérêts de livret épargne est possible si le montant du revenu fiscal de référence ne dépasse pas 25 000 € de revenus par an pour les contribuables célibataires, divorcés ou veufs et 50 000 € par an pour les contribuables soumis à une imposition commune.

Attention, pour les intérêts à percevoir en 2026, le montant à prendre en compte est le revenu fiscal de référence (RFR) de 2024, indiqué sur l’avis d’imposition reçu à la fin de l’été 2025.

Vous pouvez faire la demande de dispense en envoyant à votre établissement financier dans lequel vous avez votre compte épargne une attestation sur l’honneur pour une demande de dispense des prélèvements et ce, au plus tard le 30 novembre de l’année en cours pour qu’elle puisse s’appliquer sur les intérêts acquis au cours de l’année suivante (n+1). Si votre demande est envoyée après le 30 novembre, alors, elle s’appliquera sur les intérêts acquis au cours de l’année n+2.

Comparatif livret épargne, compte à terme, fonds euros assurance vie, fonds monétaires : quel placement financier rapporte le plus en 2026 ?

Choisir son livret épargne : quel livret pour placer son argent ?

Pour bien choisir votre livret d’épargne, demandez-vous d’abord quel est le plus adapté à l’usage que vous souhaitez en faire.

On choisira plutôt de privilégier le Livret A au LDDS en raison de son plafond plus important si l’on souhaite économiser en vue de s’offrir sa prochaine voiture, sauf bien sûr si des livrets boostés présentent un taux significativement plus avantageux qui permettront de compenser la fiscalité des super livrets. Si l’on veut placer une somme d’argent très importante sur le court terme, on choisira plutôt un super livret sans plafond ou avec un plafond très élevé.

Par exemple, si vous venez d’hériter de 390 000 euros et que vous projetez de vous en servir pour acheter votre résidence principale d’ici 12 mois, il sera plus judicieux de conserver ces sous sur un super livret.

Dans un second temps, demandez-vous aussi quel est le livret ou placement correspondant à votre projet qui sera le plus rémunérateur. Si l’on choisit de placer son argent sur un super livret ou livret boosté, on privilégiera le super livret ayant le taux de rendement annuel le plus élevé. La durée des livrets épargne boostés et leurs rendements varient considérablement selon l’établissement bancaire.

Il convient donc de bien déterminer avant de souscrire à l’une ou l’autre de ses offres ce qui est le plus intéressant pour vous selon la somme que vous avez à placer et la durée pendant laquelle elle sera placée.

Si vous disposez d’un montant de 100 000 euros à placer pendant 1 an avant l’achat d’un appartement par exemple ou de 30 000 euros à placer pendant 3 mois avant l’achat de votre prochaine voiture, vous ne choisirez pas forcément la même offre de super livret. Il n’existe donc pas à proprement parler de meilleur livret. À vous de définir quelle offre de livret bancaire est la plus intéressante pour votre projet en prenant notamment en compte votre durée de placement.

À noter : le rendement élevé du LEP en fait un livret incontournable à exploiter en priorité si vous êtes éligible à cette enveloppe.

L’assurance vie comme alternative au livret épargne

Enfin, sachez qu’il existe aussi des alternatives au livret d’épargne et notamment le fonds euros de l’assurance vie qui permet lui aussi d’accéder à une épargne garantie, disponible à tout moment, à la fiscalité avantageuse.

Contrairement à un fonds en euros d’assurance-vie, dont le rendement n’est connu qu’a posteriori et dont les intérêts sont crédités une fois par an, les livrets bancaires affichent un taux de rémunération connu à l’avance. Les intérêts y sont généralement calculés par quinzaine puis versés annuellement.

De plus, pour booster la performance du fonds euros, il sera souvent demandé à l’investisseur de placer une partie de son encours sur des supports en unités de compte (UC), certes potentiellement plus rémunérateurs, mais non garantis en capital et donc pas du tout adaptés à un investissement court terme ou à la constitution de son épargne de précaution. Mais cette poche d’UC peut justement inciter à préparer le financement de ses projets de moyen long terme. Notez aussi que le rendement moyen du fonds euros de l’assurance-vie, en hausse ces dernières années, s’est encore maintenu à des niveaux attractifs en 2025 avec un rendement moyen du fonds euros aux alentours de 2,6 %.

Compte à terme : un placement à capital garanti pour les projets dont on connaît l’horizon d’investissement

Le compte à terme ou CAT peut aussi être une solution pour placer ses liquidités sur le court terme (1 à 5 ans environ), à condition de connaître avec précision son horizon d’investissement. En effet, ce placement se caractérise par une durée de blocage des fonds (généralement allant de 1 à 5 ans) en contrepartie de laquelle les taux pratiqués sont plus élevés que les livrets classiques (environ 2,90 % pour 1 an de blocage pour les meilleures offres de compte à terme du moment).

Généralement, plus la durée de blocage est longue, plus le rendement du compte épargne est élevé. Les meilleurs comptes à terme sur 5 ans proposent ainsi actuellement des taux aux alentours de 3,00 % mais nombreux sont ceux qui affichent des taux avoisinant les 1 % à 2 % seulement.

Ces placements garantis en capital, et qui ne possèdent pas de plafonds permettent de conserver des liquidités importantes sur le court terme, s’imposent comme des alternatives de choix au livret épargne, à privilégier si l’on est certain de ne pas avoir besoin des fonds placés pendant la période de blocage.

Fonds monétaires : une petite dose de risque et des rendements potentiellement attractifs

Les fonds monétaires sont des SICAV investies en bons du trésor, en titres de créances négociables à court terme et en obligations à taux fixe ou variable proches de leur date de remboursement.

Ces fonds ne sont donc pas garantis en capital mais ils proposent des rendements aux alentours de 2 à 3 %, voire jusqu’à 3,5 % pour les meilleurs fonds monétaires.

Le ticket d’entrée est très faible, de l’ordre de la centaine d’euros, et l’on peut souscrire à ces fonds depuis de très nombreux placements : le compte-titres bien sûr, mais aussi depuis des enveloppes permettant à leur titulaire de bénéficier d’avantages fiscaux comme le PER, l’assurance-vie, ou encore le contrat de capitalisation.

Les fonds monétaires pourront être envisagés par des profils averses au risque pour financer des projets court et moyen terme.

Tableau comparatif livrets d’épargne, fonds euros assurance vie, compte à terme, fonds monétaires

Sont présents dans ce tableau les placements et enveloppes bénéficiant d’une épargne garantie, ainsi que les fonds monétaires. La plupart des placements de ce comparatif permettent à tout moment de récupérer ses fonds. À noter cependant : la loi Sapin 2, adoptée le 8 novembre 2016, permet au Haut Conseil de Stabilité Financière de suspendre sur tous les contrats d’assurance-vie la possibilité de faire des retraits sur les fonds en euros. Il peut aussi les limiter en cas de grosse fluctuation des taux obligataires, et ce, pendant une période de trois mois renouvelable. De plus, le CAT mais aussi le PEL comportent une durée de blocage des fonds à bien prendre en compte au moment de souscrire ce type de placement.

| Placements | Taux | Plafonds | Fiscalité | Durée idéale | Disponibilité | Périodicité rémunération | Garantie bancaire | Notre avis |

|---|---|---|---|---|---|---|---|---|

| Livret A | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 22 950€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| LEP | 2,5 % depuis le 1er février 2026 (contre 2,7 % auparavant) | 10 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | À ouvrir d’urgence si vous êtes éligible |

| LDDS | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 12 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| Livret hors épargne réglementée | 2,00 % pour les meilleurs livrets, jusqu’à 5,50 % pour les périodes boostées | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Court/moyen terme | Oui | Rémunération par quinzaine le plus souvent | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme ou stocker des liquidités en attendant une opportunité d’investissement |

| Fonds euros | 2,6 % en moyenne en 2025 mais avec de fortes disparités | Aucun | Après 8 ans (sauf pour les contrats dont l’encours est supérieur à 150 000 euros pour une personne ou 300 000 pour un couple) : 24,7 % de taxation + abattement annuel sur les gains des rachats de 4 600 € pour une personne seule et de 9 200 € + avantages fiscaux à la succession | Moyen/long terme | Oui (sauf exception prévue par la loi Sapin 2) prévoir un délai variable selon l’assureur et le contrat | Participation aux bénéfices annuelle | Oui à hauteur de 70 000€ | Pour des projets moyen et long terme |

| Livret Jeune | 1,7 % minimum à compter du 1er août 2026 (contre 1,5 % auparavant) | 1 600€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court/moyen terme | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour ses projets de court terme et ses petites dépenses du quotidien (carte de retrait parfois fournie) |

| Compte à terme | Variable, à environ 2,90 % sur 1 an et 3,00 % sur 5 ans pour les meilleurs CAT | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Court/moyen terme | Non mais les retraits restent possibles avec un certain délai, une pénalité et une révision à la baisse du taux pratiqué | La rémunération est acquise à la fin de la durée de blocage | Oui à hauteur de 100 000€ | Pour des projets court ou moyen terme bien anticipés |

| PEL | 2 % | 61 200€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | 4 ans à 10 ans | Un retrait avant 2 ans entraîne la clôture et les intérêts passent à 1,5 %, un retrait entre 2 et 3 ans entraîne la clôture sans modification des intérêts. Les fonds sont disponibles à tout moment après 4 ans | Les intérêts cumulés sur l'année sont versés au 31 décembre de chaque année | Oui à hauteur de 100 000€ | Pour éventuellement financer un achat immobilier et profiter du taux d’intérêt garanti |

| CEL | 1,25 % à compter du 1er août 2026 (contre 1 % auparavant) | 15 300€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | Moyen/long terme | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Déconseillé |

| Fonds monétaires | Variable, à environ 3 % pour les meilleurs fonds | Aucun | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Moyen/long terme | Oui mais avec un petit délai | Selon fluctuation du marché | Aucune garantie et risque de perte en capital | Pour des projets court et moyen terme |

En investissant dans des actifs plus risqués mais aussi plus rémunérateurs, notamment sur les marchés actions au travers de titres vifs, de fonds ou encore d’ETF, que ce soit via les unités de compte d’une assurance-vie, via un PEA ou via un compte titres, vous accéderez à des rendements bien plus importants. Ces investissements plus rémunérateurs que les livrets, mais plus risqués aussi, impliquent également une exposition à une volatilité et une durée de placement bien plus importante, ce qui en fait une solution idéale pour votre épargne moyen-long terme.

Tout l’enjeu est de procéder à une répartition équilibrée de votre capital entre des livrets sans risques et le reste de vos avoirs, investis dans des placements comportant des actifs plus risqués et plus rémunérateurs.

Pourquoi ouvrir un livret épargne en 2026 ?

Livret épargne, une alternative au compte courant

Le livret bancaire n’est pas un placement moyen-long terme intéressant. Cependant, pour épargner en vue d’une dépense prochaine (vacances par exemple), il constitue une réponse plus appropriée et plus rémunératrice que le recours à un compte courant.

Rappelons en effet que le compte courant n’est pas un placement à proprement parler. Il ne rapporte rien. Il coûte même au regard des frais de tenue de compte de plus en plus généralisés. Et si, en plus, l’on prend en compte l’inflation, la facture est salée ! Il s’agit donc du pire moyen de conserver son argent. Le livret d’épargne permet lui de placer de l’argent qui rapporte mensuellement, peu certes, mais qui rapporte tout de même. Pour avoir une épargne immédiatement disponible, rémunérée et ne présentant aucun risque, c’est le livret épargne à court terme qui doit être toujours privilégié. Il est urgent d’en faire un réflexe ! Mettez donc en place des versements automatiques pour alimenter votre livret d’épargne et ne pas avoir trop d’argent sur votre compte courant.

Le livret bancaire pour se constituer un fonds d’urgence

Un livret bancaire est aussi un support idéal pour se constituer un fonds d’urgence. Si vous devez changer de serrure rapidement après une tentative d’effraction ou remplacer votre chauffe-eau qui vous a lâché, c’est l’enveloppe idéale puisqu’elle vous garantit de pouvoir disposer de vos fonds à tout moment. Elle vous permet de toujours disposer des fonds nécessaires pour tous les petits accidents de la vie et d’éviter ainsi le recours à un prêt personnel ou crédit conso qui vous coûtera cher. Idéalement, le montant de votre épargne de précaution devrait s’élever à 6 mois de revenus.

Comment ouvrir un livret épargne ?

Vous devrez d’abord sélectionner le livret bancaire de votre choix et l’établissement dans lequel vous comptez l’ouvrir. Les modalités peuvent légèrement varier selon que vous avez opté pour un établissement bancaire traditionnel ou un acteur en ligne.

Dans tous les cas, vous devrez fournir au moment de la souscription à un livret bancaire un certain nombre de documents :

- justificatif d’identité ;

- justificatif de domicile ;

- RIB ;

- spécimen de signature sur feuille blanche.

Il pourra également vous être demandé :

- une déclaration d’origine des fonds ;

- un justificatif d’origine des fonds ;

- une dispense d’un acompte fiscal ;

- un justificatif de résidence fiscale.

À noter : si vous êtes déjà client de l’établissement bancaire dans lequel vous ouvrez votre livret, la démarché pourra être simplifiée.

Vous devrez ensuite réaliser votre premier virement ou bien envoyer un chèque ou encore déposer votre chèque ou des espèces à un guichet selon que vous souscrivez en ligne ou non.

Faut-il placer son argent sur un livret épargne en temps de crise ?

En période de crise, deux facteurs peuvent vous amener à alimenter significativement votre livret épargne. D’abord, les périodes de crise et de récession sont synonyme d’épargne. La meilleure solution pour parer à toutes les éventualités quand l’avenir est incertain, c’est encore de mettre des sous de côté.

Ensuite, les périodes de crise ont plutôt tendance à exacerber l’aversion au risque des Français qui, par conséquent, préféreront épargner sur des placements à capital garanti. Nombreux sont ceux qui préféreront finir de remplir leur livret épargne plutôt que de faire grossir la poche unités de compte de leur assurance vie. Attention cependant à ne pas garder cet automatisme dans la durée. Le livret bancaire est certes un indispensable de l’épargne pour financer ses projets court terme mais il ne doit pas se substituer à des placement moyen long terme plus risqués mais aussi plus rémunérateurs dans le temps.

Nos conseils pour épargner en 2026

En temps d’incertitude, il convient de continuer à mettre des sous de côté, éventuellement un peu plus que ce que vous aviez l’habitude d’épargner en temps normal.

Il peut aussi être opportun, selon les circonstances de marché, de ne pas investir ses liquidités et de les conserver en attendant des jours meilleurs et/ou des marchés moins chers. Les placements à capital garanti comme les livrets bancaires semblent alors tout indiqués pour loger votre épargne en bénéficiant d’une rémunération, certes faible mais bien réelle. Ne conservez donc pas vos sous sur votre compte courant qui ne rapporte rien.

Cependant, gardez à l’esprit que cette épargne a vocation à être investie par la suite. L’attentisme ne doit pas durer et vous devrez ensuite investir ces sous : en actions, en obligations, en immobilier, en matières premières, etc. Il convient toujours de privilégier les placements sans aucun risque comme le livret épargne pour les investissement court terme et les investissements plus risqués pour les investissements moyen et long terme. L’idéal est donc de placer votre argent en diversifiant selon vos objectifs, horizons de placement et goût du risque.

Faux livrets : attention aux arnaques aux livrets d’épargne

Les publicités pour des faux livrets sont très présentes sur Internet. Vous avez sûrement déjà vu des encarts publicitaires vous proposant de souscrire un livret bancaire sans risque avec un rendement très séduisant. Mais il s’agit en réalité d’escroquerie et vous ne récupérerez bien sûr jamais votre argent. Comment alors repérer les propositions frauduleuses et ne pas se faire avoir ? Généralement, une escroquerie au livret bancaire présente au moins une, et même très souvent plusieurs de ces caractéristiques :

- un rendement délirant : de l’ordre de 7 % ou 8 %, ce qui est évidemment totalement irréaliste pour un placement à capital garanti ;

- des promesses d’exonération fiscales fausses : tous les livrets bancaires hormis ceux de l’épargne réglementée (livret A, LDDS, LEP et livret jeune) sont soumis à la flat tax ou au barème de l’impôt sur le revenu, sans exceptions ;

- des tentatives de récupération de vos données personnelles : la société en question vous demandera vos coordonnées postales mais aussi souvent vos coordonnées bancaires, voire même votre carte d’identité pour procéder à une usurpation d’identité.

Pour éviter les placements frauduleux, il conviendra, au moment d’ouvrir votre livret bancaire, de vérifier que la société qui le propose est bien enregistré à l’Orias. De plus, les agents financiers doivent figurer sur les registres de REGAFI quand les organismes d’assurance doivent eux figurer sur les registres de l’ACPR.

Quelques questions sur le livret épargne ?

Pour se constituer un fonds d’urgence, mais aussi pour financer des projets court terme plus ou moins conséquents, le livret bancaire est un placement à capital garanti et rémunéré contrairement aux comptes courants. Pour les financements importants, on privilégiera les livrets bancaires fiscalisés, le plus souvent dépourvus de plafonds.

Choisissez votre livre bancaire en fonction de sa rémunération mais aussi du plafond éventuel et de l’usage que vous voulez en faire. Sur une période de placement court, prêtez également attention aux taux boostés, aux bonus liés à l’ouverture d’un nouveau compte et au montant minimum ou maximum pour accéder au livret épargne.

Le livret épargne est un placement à capital garanti qui vous permet de garder votre argent à l’abri. Il est donc particulièrement recommandé de mettre des sous de côté sur ce support en période de crise. Attention cependant, la rémunération est très faible, et dès l’orage passé, vous aurez tout intérêt à transférer une partie des montants détenus sur vos livrets vers des placements plus risqués et plus rémunérateurs comme une assurance vie. Le livret d’épargne est en effet généralement consacré au financement de projets court terme.

Le taux d’intérêt varie selon le type de livret bancaire. Il est fixé par l’État pour tous les livrets de l’épargne réglementée. Pour les livrets fiscalisés, son taux est très variable selon les établissements bancaires. Les super livrets à taux boostés comme par exemple le livret Distingo proposent généralement des taux préférentiels pendant quelques mois avant de revenir à un rendement classique. Ces livrets boostés peuvent aussi proposer des bonus versés en euros sur votre compte après ouverture.

Le plafond d’un livret est très variable selon le type de livret bancaire. Les livrets de l’épargne réglementée ont chacun un plafond défini par l’État. Les livrets fiscalisés ont eux des plafonds variables selon les banques et les offres en cours. Ils sont bien souvent très élevés, voire même inexistants. Cependant, dans le cas des livrets boostés, seule une partie de la somme versée pourra bénéficier du taux boosté pendant la durée de l’offre.

*Voir les conditions de l’offre sur le site de la banque.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.