Les prélèvements sociaux sont au cœur des polémiques sur le pouvoir d’achat de la population française en général et des retraités en particulier. Ces taxes relativement récentes et qui ont connu ces dernières décennies une inflation spectaculaire sont cependant peu connues du grand public. Le point sur les prélèvements sociaux : finalité, taux, revenus concernés, exonérations possibles, etc. Vous saurez tout sur cet impôt qui touche tous les Français.

Prélèvements sociaux : ces impôts auxquels on ne peut échapper

Les prélèvements sociaux sont des taxes s’appliquant sur les revenus d’activité, du patrimoine et de placements. Sont assujetties aux prélèvements sociaux, les personnes fiscalement domiciliées en France.

À noter : ces taxes s’appliquent même si le redevable n’est pas soumis à l’impôt sur le revenu.

Sachez également que les personnes qui ne résident pas fiscalement en France sont également assujetties aux prélèvements sociaux sur les revenus fonciers et les plus-values immobilières perçus en France.

Les prélèvements sociaux ont été créés afin de financer une partie de la Sécurité sociale, mais aussi des retraites et également le Revenu de Solidarité Active ou RSA.

Les prélèvements sociaux sont constitués de plusieurs taxes, réparties comme suit :

- La contribution sociale généralisée (CSG) : 9,90 % ;

- La contribution au remboursement de la dette sociale (CRDS) : 0,50 % ;

- Le prélèvement de solidarité (prélèvement RSA ou revenu de solidarité active : 2 % + prélèvement social : 4,5 % + contribution additionnelle : 0,3 %) : 6,8 %

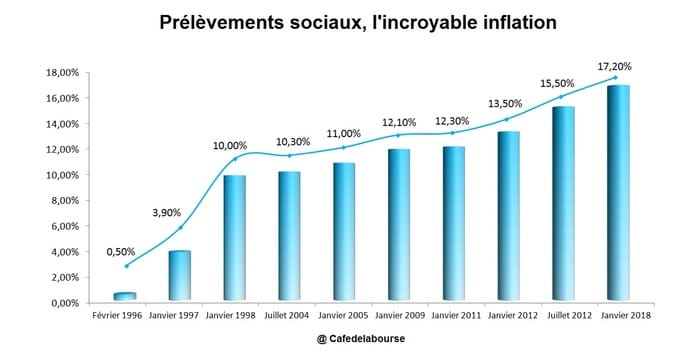

Les prélèvements sociaux sont donc actuellement de 17,2 % au total.

Les revenus concernés par les prélèvements sociaux

Revenus mobiliers, immobiliers et revenus d’activité sont donc concernés par les prélèvements sociaux, mais les taux sont différents pour les revenus d’activité, et variables selon la nature de l’activité.

Les revenus immobiliers : revenu foncier, rente viagère et plus-value immobilière

Les revenus immobiliers concernés par les prélèvements sociaux sont les suivants :

- Revenus fonciers ;

- Rente viagère constituée à titre onéreux ;

- Plus-values immobilières ;

Les revenus mobiliers : capitaux mobiliers, épargne salariale et épargne logement

Les revenus mobiliers concernés par les prélèvements sociaux sont les suivants :

- Certains revenus de capitaux mobiliers selon la date d’ouverture du placement (pour le PEL notamment) ou la durée de détention du placement (pour le PEA notamment);

- Plus-values de cessions de valeurs mobilières ;

- Principaux revenus mobiliers (produits de placements à revenu fixe, dividendes, produits de bons ou contrats de capitalisation et d’assurance-vie, etc.) ;

- Revenus de l’épargne salariale ;

- Revenus de l’épargne logement (CEL et PEL) ;

- Gain réalisé ou rente viagère versée en cas de retrait ou de clôture d’un PEA

Les revenus d’activité : salaire, indemnités maladie et allocation chômage

Sont également concernés pas les prélèvements sociaux :

- Les salaires ou autres revenus professionnels non-salariés ;

- Les revenus de remplacement (indemnités journalières de maladie, de maternité ou d’accidents, pensions de retraite et d’invalidité, allocations chômage et préretraite).

Attention toutefois, les revenus d’activité et de remplacement ne sont soumis qu’à la CSG et à la CRDS et le taux de la CSG est différent selon la nature du revenu. Il est de :

- 9,2 % de CSG sur les salaires et revenus d’activité non salariée ;

- 6,2 % sur les allocations chômage ;

- 8,3 % sur les retraites ;

- 9,2 % sur les allocations préretraite ;

- 8,3 % sur les pensions d’invalidité ;

- 0,5 % de CRDS sur tous ces revenus.

Vous pouvez retrouver la liste précise des revenus concernés par les prélèvements sociaux sur service-public.fr.

Les revenus exonérés de prélèvements sociaux

Certaines personnes ont la possibilité de bénéficier d’une exonération de prélèvements sociaux sur les allocations chômage, les pensions de retraite et les pensions d’invalidité si leur revenu fiscal de référence est inférieur à :

- 11 018 euros pour une part ;

- 13 960 euros pour 1,5 part ;

- 16 902 euros pour 2 parts ;

- 2 942 euros par demi part supplémentaire.

Les non-résidents fiscaux peuvent aussi bénéficier d’une exonération pour l’ensemble de leurs revenus, exceptés les revenus fonciers et les plus-values immobilières ainsi que sur certains biens meubles.

Enfin, notez également que les sommes détenues sur les livrets de l’épargne réglementée ne sont pas soumises aux prélèvements sociaux, ainsi que les sommes détenues sur un livret d’épargne entreprise. Elles bénéficient donc d’une exonération totale.

La déductibilité partielle de la CSG

Si vous avez acquitté des prélèvements sociaux sur des revenus du patrimoine soumis au barème progressif de l’impôt sur le revenu, une partie de la CSG due est déductible du revenu imposable soumis au barème progressif de l’impôt sur le revenu.

Cette fraction déductible sera automatiquement calculée par le service des impôts, en année n+1. Elle figure dans l’avis d’imposition. Le taux de CSG déductible varie selon la nature du revenu :

- 6,8 % pour les revenus d’activité salariée ou non-salariée ;

- 6,8 % sur les primes et avantages sur salaire ;

- 3,8 % pour les indemnités chômage ;

- 5,9 % pour les pensions retraite ;

- 5,9 % pour les pensions invalidité ;

- 6,8 % pour les allocations de pré-retraite ;

- 6,8 % pour les revenus du patrimoine et de placement ;

- 6,8 % pour les revenus du capital

À noter : les pensions de retraite sont soumises à un taux de CSG variable en fonction des revenus du contribuable : le taux normal est fixé à 8,3 %, mais les retraités affichant des revenus inférieurs à 2 000 € bénéficient du taux réduit de 6,6 %.

Attention : vous ne pouvez déduire la CSG acquittée sur les revenus de capitaux mobiliers et plus-values sur cession de valeurs mobilières seulement si ces revenus ont été imposés au barème progressif de l’impôt sur le revenu.

Comment payer ses prélèvements sociaux en fonction du type de revenus

Attention, les prélèvements sociaux font l’objet d’un paiement différent selon la nature des revenus sur lesquels ils sont prélevés. Le particulier, selon qu’il s’agit de revenus du patrimoine (revenus mobiliers et immobiliers) ou de revenus de placements, devra ou non déclarer les sommes perçues pour lesquelles il devra s’acquitter de prélèvements sociaux.

Pour les revenus du patrimoine : déclaration des revenus classique

Sont considérés comme des revenus du patrimoine :

- Les revenus fonciers ;

- Les BIC, BNC et BA non inclus dans la catégorie des revenus d’activité et de remplacement (revenus de locations meublées par exemple) ;

- Les rentes viagères à titre onéreux ;

- Certains revenus de capitaux mobiliers ;

- Les plus-values mobilières.

Pour l’ensemble des revenus du patrimoine soumis aux prélèvements sociaux, après déclaration de vos revenus, vous recevrez, entre août et septembre, un avis d’imposition commun concernant les prélèvements sociaux et l’impôt sur le revenu.

Cet avis d’imposition regroupe le détail et le calcul des deux impositions (Impôt sur le revenu et prélèvements sociaux), le total du montant à payer, les moyens de paiement à utiliser, la date limite de paiement.

Pour les revenus de placement : aucune démarche à effectuer auprès des impôts

Les revenus de placement soumis aux prélèvements sociaux sont les suivants :

- Les plus-values immobilières ;

- La plupart des revenus de capitaux mobiliers (intérêts, dividendes, produits des bons de capitalisation et d’assurance-vie, …) ;

- Les revenus exonérés d’impôt (PEL, CEL, assurance-vie, PEA, …) ;

- Les revenus de l’épargne salariale.

Pour tous ces produits, vous n’avez aucune démarche à effectuer. En effet, les prélèvements sociaux sont retenus à la source par l’établissement payeur (la banque ou l’organisme auprès de qui vous avez investi) pour les produits de placement à revenus fixe (compte sur livret, épargne logement, compte à terme, etc.).

Pour ce qui est des plus-values immobilières et sur certains biens meubles, les prélèvements sociaux sont recouvrés par le service de la publicité foncière ou les services des impôts.

Prélèvements sociaux et PFU : déclaration d’impôt commun

Depuis le 1er janvier 2018, les prélèvements sociaux sont intégrés dans le prélèvement forfaitaire unique (PFU) auxquels sont soumis la plupart des revenus de placement à revenus fixes. La fameuse Flat Tax est en effet une taxation forfaitaire de 30 % regroupant 17,2 % de prélèvements sociaux et 12,8 % d’impôts.

Attention, les produits soumis à un taux forfaitaire ou à un prélèvement libératoire ne peuvent pas bénéficier de la déductibilité de la CSG.

Prélèvements sociaux : l’incroyable inflation de l’évolution des taux

Graphique sur l’inflation des prélèvements sociaux

La fin des taux historiques pour le contribuable

Les prélèvements sociaux ne cessent de croître et le contribuable sera de plus en plus taxé puisque la loi de finances 2018 a enterré le principe des taux historiques (ce système qui permet d’appliquer le taux des prélèvements sociaux au moment où les gains sont réalisés et non pas au moment du retrait).

Ainsi, pour les produits de placement détenus avant le 1er janvier 2018, le taux de prélèvement social qui est appliqué est celui qui était en vigueur au moment où les gains ont été acquis ou constatés, même si la liquidation intervient en 2018. Cette loi de finances a également mis en place un régime transitoire dans lequel l’application des taux historiques est conservée pour la « période de garantie du régime ou d’indisponibilité des sommes ».

Cette période varie selon les enveloppes :

- 5 ans pour les PEA (avec une exonération des plus-values à la sortie) ;

- 5 ans pour les FCPR ;

- 5 ans pour les PEE ;

- 8 ans pour les PEP.

Pour les PERCO, les taux historiques sont maintenus pour le revenu attaché à des sommes versées sur un Perco antérieurement au 1er janvier 2018.

Ensuite, il faudra forcément s’acquitter du taux en vigueur au moment du retrait.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.