Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Vous hésitez à investir en PER car vous vous demandez combien ce placement peut rapporter ? Le PER est un placement destiné à financer sa retraite, avec un blocage des fonds jusqu’à la fin de la vie active (sauf rares cas de sortie anticipée), mais doté d’un avantage fiscal majeur : la possibilité de déduire de son impôt sur le revenu une partie des sommes versées sur ce placement.

Notez que le rendement du PER dépend avant tout des actifs sur lesquels vous aurez investis. Cependant on peut estimer le potentiel de rendement de cette enveloppe en se référant au rendement moyen du fonds euros et à la performance moyenne annualisée des principaux indices boursiers.

Découvrez dans cet article combien peut rapporter un PER, des exemples concrets de performance d’un PER en gestion pilotée, ainsi que le rendement potentiel d’un PER sur 35 ans et sur 18 ans.

Est-ce qu’un PER est rentable ?

Ouvrir un PER permet d’investir sur les marchés financiers pour préparer sa retraite. Ainsi, vous mettrez de l’argent de côté, que vous toucherez à la retraite, assorti des gains liés à vos investissements. Si le risque de réaliser une moins-value n’est en théorie pas exclu, dans les faits, un PER, surtout s’il est investi sur une longue durée, vous permettra de dégager un rendement largement supérieur à l’inflation, comme nous allons le voir dans cet article. Le PER est donc un placement rentable, et même un placement très attractif en raison de la possibilité de déduction de son impôt sur le revenu des sommes versées sur le PER.

L’avantage fiscal du PER : un élément clé

Il nous paraît en effet important de souligner que le PER permet de bénéficier d’un avantage fiscal majeur qui rend ce placement particulièrement attractif : il est possible de déduire de son impôt sur le revenu les sommes placées sur le PER, dans la limite d’un certain montant. L’argent sera tout de même imposé lors du retrait des sommes à la retraite, mais il est possible qu’à ce moment, vos revenus ayant chuté, vous vous situiez dans une tranche marginale d’imposition inférieure. Et même si ce n’est pas le cas, le décalage dans le temps de l’imposition vous aura permis de bénéficier de l’effet de levier pour vos investissements. C’est un peu comme si le fisc vous octroyait un prêt à taux zéro pour investir afin de préparer votre retraite.

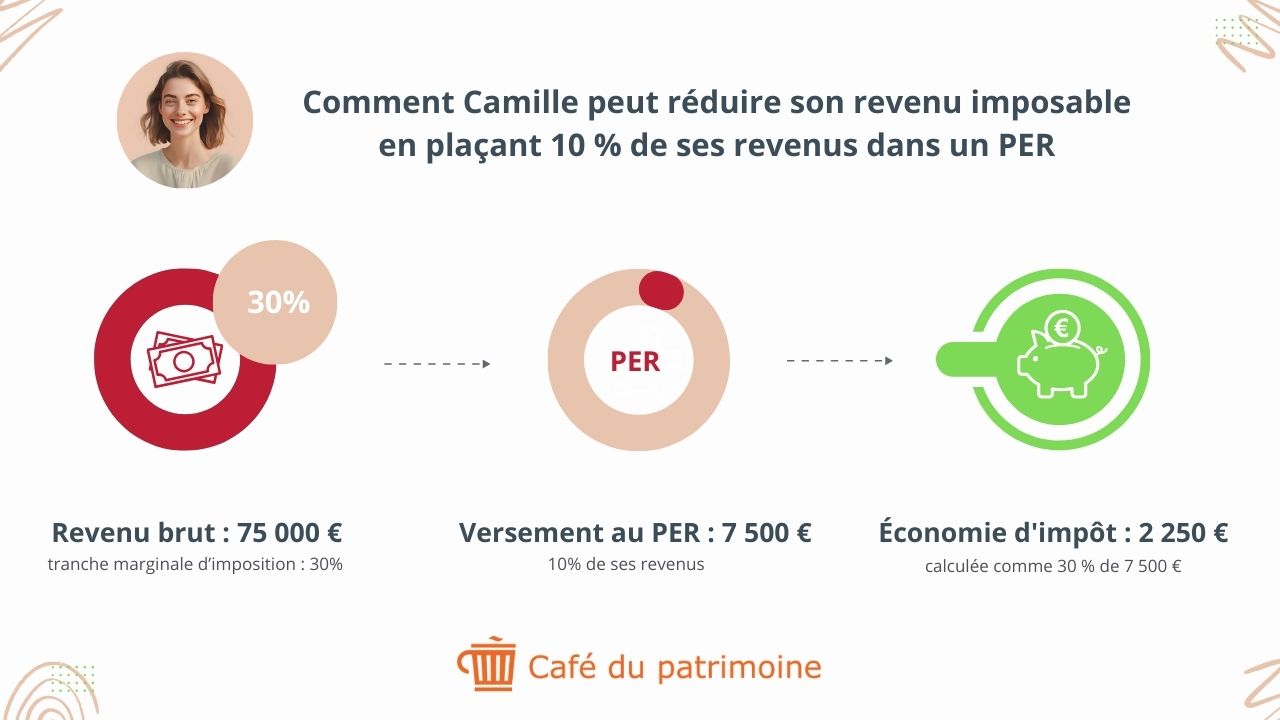

Comment le PER permet de défiscaliser ses revenus : exemple concret

Camille paie l’impôt sur le revenu. Elle se situe dans la tranche marginale d’imposition (TMI) à 30 %. En versant 7 500 euros en 2025 sur son PER, elle économise 2 250 euros d’impôt (30 % du montant de son investissement).

Bon à savoir : chaque contribuable peut voir ses plafonds de défiscalisation du PER sur son avis d’imposition.

La faiblesse du fonds euros contrebalancée par la garantie en capital

Le Plan Epargne Retraite permet d’investir sur une enveloppe sans risque : le fonds euros, majoritairement investi en obligations. Ce support à capital garanti affiche toutefois des rendements peu élevés avec une moyenne de 2,4 % en 2024. Sur les 25 dernières années, le rendement moyen annualisé du fonds euros approche les 3,10 %. Toutefois, d’importantes disparités sont à signaler. Ainsi, en 2024-2025, le rendement des fonds euros les moins bons se situent sous la barre des 1 % quand les meilleurs fonds euros délivrent une performance de l’ordre de 3 % à 4 % avec un système de bonification souvent lié à la part d’encours versée en unités de compte.

Les supports en unités de compte moteur de la performance du PER

En effet on peut aussi investir depuis un PER sur des supports en unités de compte, avec cette fois-ci un risque de perte en capital. Les UC peuvent être investies sur le marché obligataire via des OPCVM et plus rarement des ETF ou des produits structurés, mais aussi sur les marchés actions via des titres vifs, des OPCVM, des ETF, des produits structurés, sur le marché des matières premières via des ETF ou fonds, ou encore sur le marché immobilier, notamment via des SCPI, SCI ou OPCI. La performance de ces UC dépend bien sûr des actifs sur lesquels on est investi.

Le rendement des obligations est relativement proche de celui du fonds euros. Pour ce qui est des marchés actions, en échange d’une volatilité accrue, le rendement est bien plus attractif sur la durée. Ainsi, selon l’Institut de l’épargne immobilière et foncière (IEIF), à fin 2024, les actions ont en moyenne et chaque année rapporté 7,80 % sur 15 ans, des performances qui s’élèvent à 8,82 % sur 30 ans et 11,8 % sur 40 ans. La même étude nous apprend que les SCPI ont en moyenne rapporté chaque année 5,26 % sur 15 ans, 5,12 % sur 30 ans et 7,51 % sur 40 ans.

Mais attention, les meilleures SCPI délivrent bien évidemment un rendement bien supérieur à la moyenne constatée. De même, sur le marché action, un ETF répliquant le Nasdaq enregistre une progression de 288 % sur 10 ans quand un ETF sur le CAC 40 enregistre lui une hausse de 57,5 %. Retenez que de fortes disparités existent selon les UC sur lesquelles vous vous serez positionnées au sein d’une même classe d’actifs.

La sécurisation progressive des fonds : un enjeu majeur du PER qui pèse sur la performance

Tout l’enjeu est de trouver le juste équilibre entre fonds euros à capital garanti peu rémunérateur et UC risquées plus performantes. Le couple rendement risque doit bien évidemment tenir compte de l’horizon d’investissement de l’investisseur et s’il est pertinent d’investir exclusivement ou presque sur les supports en unités de compte à son entrée dans la vie active, au fur et à mesure que l’âge de départ en retraite se rapproche, les gains seront sécurisés et placés sur le fonds euros.

Combien rapportent les meilleurs PER ?

Les meilleurs PER peuvent rapporter aux alentours de 7 % à 10 % par an en moyenne. Pour cela, il faut bien évidemment adopter une approche dynamique, voire offensive, et être particulièrement vigilant aux frais qui pourraient venir rogner la performance du placement, mais les meilleurs PER affichent des frais raisonnables et permettent de s’exposer à des marchés rémunérateurs avec des ETF, ces fonds indiciels peu chargés en frais permettant d’optimiser la performance du placement.

Exemples de rendement des meilleurs PER en gestion pilotée

Yomoni figure parmi l’offre de PER en gestion pilotée parmi les plus rémunératrices du marché.

Le PER Yomoni par exemple propose de choisir entre 3 profils de risque (prudent, équilibré, dynamique) et 2 solutions d’investissement (multi-actifs et ETF). Notez que la solution avec l’utilisation d’ETF à faibles frais, une solution permettant une gestion diversifiée et efficace, permet d’afficher un meilleur potentiel de performance à long terme.

Depuis le lancement du PER Yomoni Retraite + en octobre 2023, les performances annualisées sont les suivantes :

- + 10 % pour le portefeuille ETF dynamique (contre + 7,6 % pour le portefeuille multi-actifs dynamique) ;

- + 8,9 % pour le portefeuille ETF équilibré (contre + 6,1 % pour le portefeuille multi-actifs équilibré) ;

- + 6,9 % pour le portefeuille ETF prudent (contre + 4,7 % pour le portefeuille multi-actifs prudent) ;

L’historique de performance est relativement court pour le PER car ce placement a vu le jour récemment, mais à titre indicatif, nous vous proposons d’observer les performances annualisées de l’assurance vie Yomoni en gestion pilotée sur 10 ans, l’une des meilleures assurances vie, avec 3 profils de risque comparables :

- + 7,9 % pour le profil 10 (le plus risqué) ;

- + 3,4 % pour le profil 6 (niveau de risque moyen) ;

- + 2,0 % pour le profil 1 (le moins risqué).

Exemples de rendement de PER investis en ETF sur les marchés boursiers

Si la gestion pilotée est le mode de gestion par défaut du PER, il est aussi possible pour de très nombreux PER d’opter pour la gestion libre. Dans ce cas, l’investisseur gère lui-mêmes ses placements, choisit ses unités de compte et fait les arbitrages nécessaires.

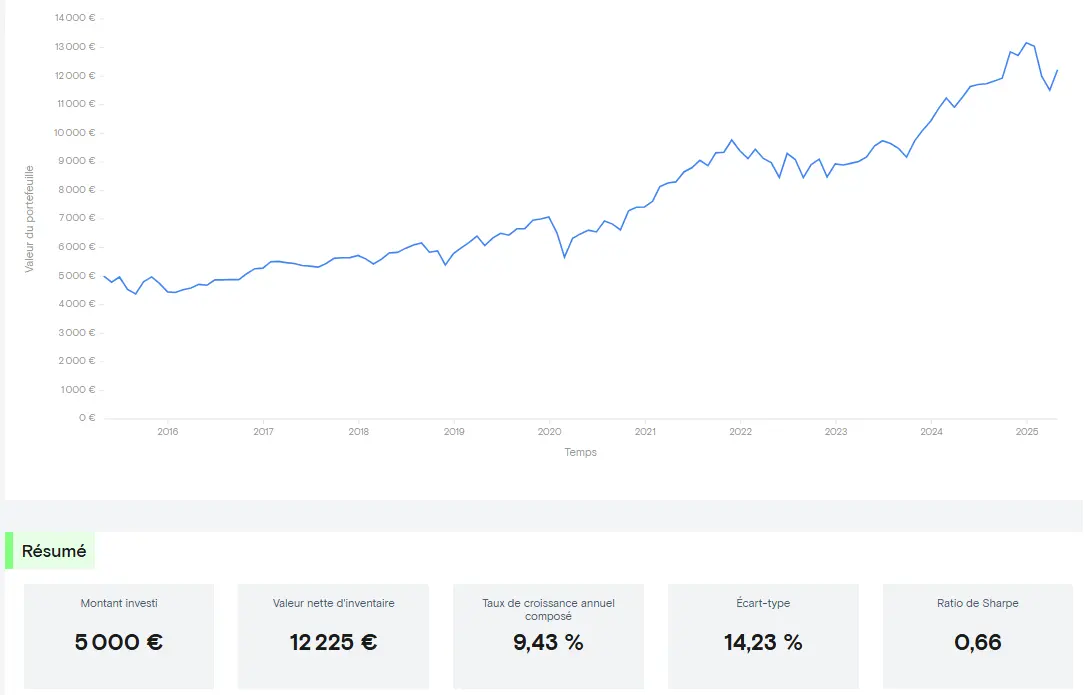

Un investisseur pourra ainsi par exemple exclusivement investir en ETF MSCI World pour s’exposer à la performance des marchés boursiers sur le long terme. L’indice MSCI World qui réplique la performance de plus de 1 500 actions de tout le globe enregistre un rendement moyen annualisé de l’ordre de 10 % depuis sa création.

Performance MSCI World sur 15 ans de 2010 à 2025

Simulation de gain pour 5 000 euros investis sur le MSCI World sur 15 ans

Combien rapporte un PER sur la durée ?

Imaginons un PER investi majoritairement sur les supports en unités de compte et notamment sur les marchés actions, présentant un rendement moyen annualisé de 7 % par an.

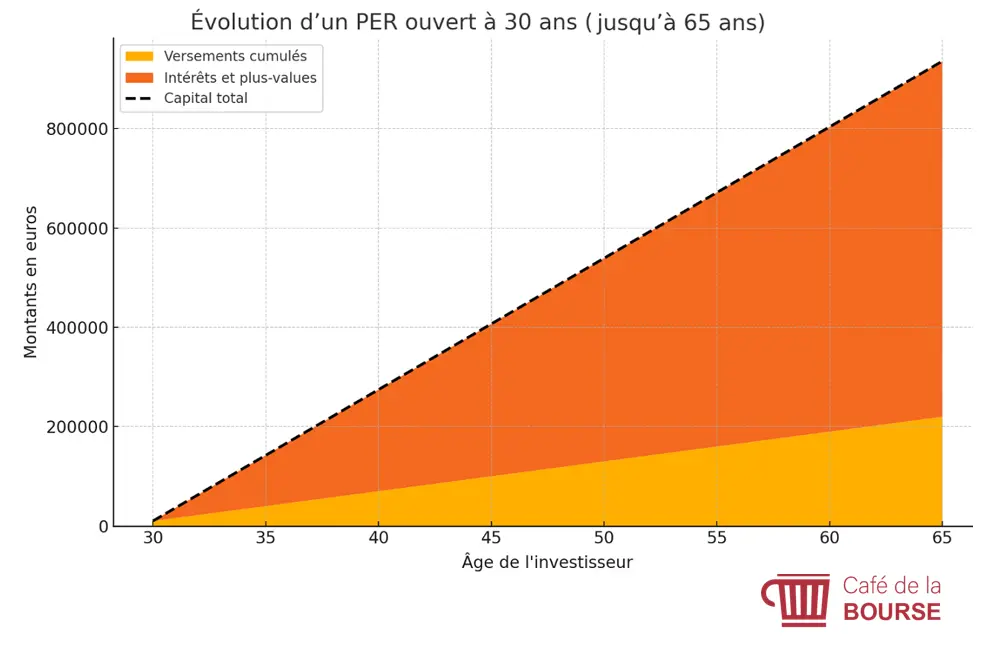

Exemple d’un PER diversifié investi sur 35 ans

Imaginons qu’un investisseur ouvre un PER à ses 30 ans et prenne sa retraite à 65 ans. En versant 10 000 euros à l’ouverture du PER, puis 500 euros tous les mois, l’investisseur au bout de 35 ans aura atteint 220 000 euros de versements cumulés et 716 187 euros d’intérêt et plus-value, soit un capital final de 936 187 euros.

Combien rapporte un PER diversifié investi sur 35 ans ? Exemple graphique

De plus, si l’on reprend l’exemple de Camille, imposée avec une TMI à 30 %, sur les 220 000 euros de versement cumulé, elle aura pu déduire 66 000 euros de ses impôts, soit un effort réel d’épargne de seulement 154 000 euros.

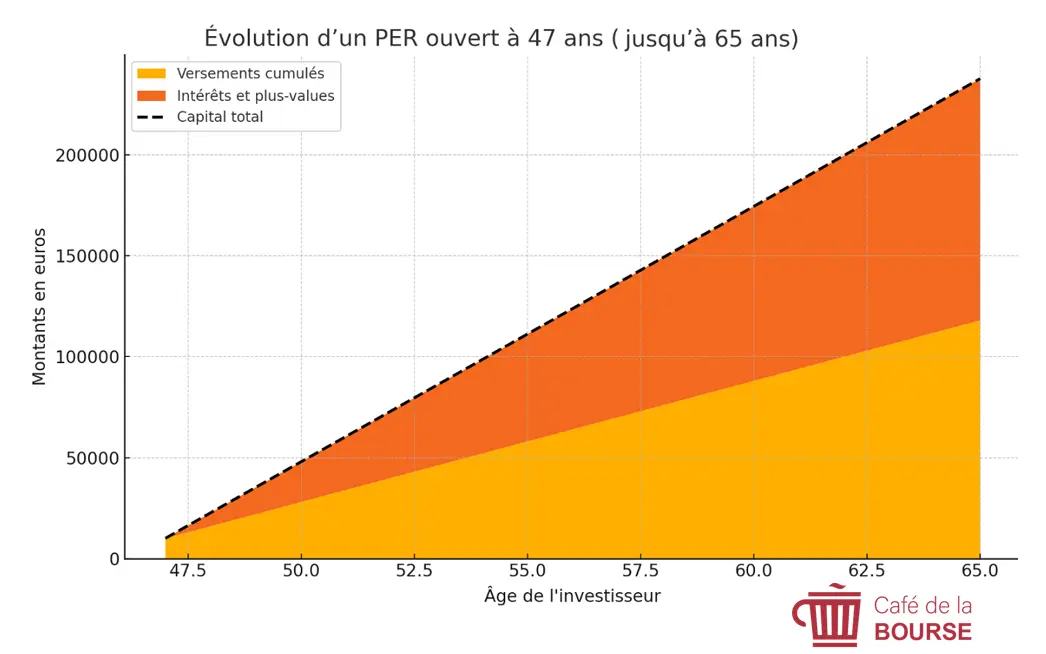

Exemple d’un PER diversifié investi sur 18 ans

Imaginons maintenant qu’un investisseur ouvre un PER à ses 47 ans et prenne sa retraite à 65 ans, soit un investissement beaucoup plus tardif en PER et un horizon d’investissement quasiment deux fois moins long. En versant 10 000 euros à l’ouverture du PER, puis 500 euros tous les mois, l’investisseur au bout de 18 ans aura atteint 118 000 euros de versements cumulés et 119 794 euros d’intérêt et plus-value, soit un capital final de 237 794 euros.

Combien rapporte un PER diversifié investi sur 18 ans ? Exemple graphique

De plus, si l’on reprend l’exemple de Camille, imposée avec une TMI à 30 %, sur les 118 000 euros de versement cumulé, elle aura pu déduire 35 400 euros de ses impôts, soit un effort réel d’épargne de seulement 82 600 euros.

Pourquoi il faut investir le plus tôt possible pour booster la performance du PER

On voir donc à la lumière de ces exemples que le Per permet de faire valoriser un capital dans la durée, et que ce placement, pour profiter à plein de la magie des intérêts capitalisés, devra être ouvert le plus tôt possible. Plus l’horizon d’investissement est long, plus le potentiel de performance du rendement sera élevé.

Il est donc crucial pour préparer sa retraite d’ouvrir un PER le plus tôt possible pour faire fructifier son capital et, en plus, bénéficier pour les sommes placées sur votre plan d’un effet de levier lié au décalage dans le temps de votre imposition.

Comparatif meilleur PER 2025

| Top PER | Les offres du moment | Voir offres |

|---|---|---|

| Plus de 700 supports en unités de compte (ETF, SCPI/OPCI/SCI, fonds ISR, private equity, titres vifs ou encore fonds thématiques)* | Découvrez |

| Bonification pouvant aller jusqu’à 1,80 % en 2026 et 2027 avec l’Offre Bonus Transfert + Lucya Cardif PER 2026/2027* | Découvrez | |

| 0 frais d'entrée, de sortie et d'arbitrage + classes d’actifs diversifiées (ETF, Fonds Euro, Private Equity...)* | Découvrez |

| Les conseils de Marc Fiorentino et de son comité d'investissement | Découvrez | |

| Bonification du fonds euros (jusqu'au 30/06/26) + Jusqu'à 500€ offerts jusqu'au 30/07/2026 sous conditions* | Découvrez |

| jusqu’à 3 mois de frais de gestion offerts (jusqu’à 500 €)* | Découvrez |

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.