Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Le Livret A est le placement d’épargne préféré des Français. Avec près de 58 millions de détenteurs, il séduit par son capital garanti, ses intérêts exonérés d’impôt et la disponibilité immédiate des fonds. Mais est-il toujours intéressant en 2026 ? Quel est son taux d’intérêt, son plafond, sa fiscalité et dans quels cas faut-il privilégier ce livret plutôt qu’une assurance vie, un compte à terme ou un autre placement ? Découvrez dans ce guide, ainsi qu’en vidéo, tout ce qu’il faut savoir sur le Livret A avant d’en ouvrir un ou d’y placer votre épargne.

Le Livret A en 30 secondes

- Taux : 1,7 % depuis le 1er août 2026

- Plafond : 22 950 €

- Fiscalité : intérêts exonérés d’impôt et de prélèvements sociaux

- Capital : garanti

- Disponibilité : immédiate

- Idéal pour : constituer une épargne de précaution

- Moins adapté pour : financer des projets de long terme

Sommaire

- 5 choses à savoir absolument sur le livret A en vidéo

- Qu'est-ce qu'un livret A ?

- Qui peut ouvrir un livret A ?

- Peut-on posséder plusieurs livrets A ?

- Qu’est-ce que le livret A associatif ?

- Comment ouvrir un livret A ?

- Comment effectuer des retraits sur un livret A ?

- Quel est le plafond du livret A ?

- Quelles garanties pour le livret A ?

- Quel est le dépôt minimal sur le livret A ?

- Comment est fixé le taux du livret A ?

- Quel est le taux du livret A en 2026 ?

- Graphique historique du taux du livret A de 1818 à 2026

- Quel est le mode de calcul des intérêts du livret A ?

- Quelle est la fiscalité du livret A ?

- Comment transférer un livret A d'une banque à une autre ?

- Comment clôturer un livret A ?

- À quoi sert un livret A ?

- Combien laisser sur son livret A ?

- Quel avenir pour le livret A ?

- Combien laisser sur son livret A ?

- Faut-il encore ouvrir un livret A en 2026 ?

- Livret A : quels sont les placements alternatifs ?

- Livret A : quelles limites ?

5 choses à savoir absolument sur le livret A en vidéo

Qu’est-ce qu’un livret A ?

Le livret A est un compte épargne rémunéré, sans frais, appartenant à la catégorie de l’épargne réglementée qui offre à l’épargnant des conditions fiscales avantageuses. Il s’agit aussi d’un placement à capital garanti.

Qui peut ouvrir un livret A ?

Tout le monde peut ouvrir un livret A, sans conditions de revenus ou de conditions liées à l’âge. Il est donc tout à fait possible d’ouvrir un livret A au nom de son enfant. Cependant, ce dernier ne pourra effectuer de retraits avant ses 16 ans et à la condition que son représentant légal soit d’accord.

Peut-on posséder plusieurs livrets A ?

On ne peut en revanche posséder plusieurs livrets A. La banque dans laquelle vous souhaitez ouvrir un livret A est tenue de se tourner vers l’administration fiscale pour vérifier que vous n’avez pas un livret A dans un autre établissement bancaire.

Le livret A est cumulable avec tous les autres produits d’épargne, y compris les produits de l’épargne réglementée. Attention toutefois, vous ne pourrez détenir conjointement un livret A et un livret Bleu (compte spécial sur livret du Crédit Mutuel), à moins que celui-ci ait été ouvert avant septembre 1979.

Qu’est-ce que le livret A associatif ?

Il est aussi possible pour une personne morale d’ouvrir un livret A. Cette possibilité est toutefois réservée aux associations mentionnées au 5 de l’article 206 du code général des impôts, soit des associations de loi 1901 qui n’ont pas d’activités lucratives, non soumises à l’impôt sur les sociétés pour les syndicats de copropriétaires et les organismes HLM.

Le livret A association est proposé par les banques traditionnelles et certaines banques en ligne.

Il bénéficie des mêmes avantages fiscaux que le livret A classique et du même taux d’intérêt. Seul change son plafond, bien plus élevé, puisque fixé à 76 500 euros pour une association. Une association ne peut détenir qu’un seul livret A.

Comment ouvrir un livret A ?

Vous pouvez ouvrir un livret A dans l’établissement bancaire de votre choix. Toutes les banques de réseaux ou banques traditionnelles proposent ce grand classique de l’épargne. Idem pour les banques en ligne. En revanche, il vous sera impossibles d’ouvrir un livret A dans une neobanque, ces fintechs dont l’offre bancaire est bien plus réduite et qui font l’impasse sur les placements de l’épargne réglementée.

Comment effectuer des retraits sur un livret A ?

La banque peut éventuellement vous remettre une carte de retrait grâce à laquelle vous pourrez retirer les sommes détenues sur votre livret A via un distributeur automatique de billets. Toutefois, vous ne pourrez effectuer ces retraits qu’au sein d’agences de cette banque.

Il est aussi possible, à tout moment, d’effectuer des virements de compte à compte pour déplacer des sommes détenues sur votre livret A vers votre compte courant.

Le solde du Livret A ne peut être débiteur. Vous ne pouvez pas, comme cela peut être le cas sur votre compte courant, être à découvert et afficher un solde négatif. Vous ne pourrez donc retirer que les sommes détenues et pas davantage.

Si le livret A est si populaire, c’est parce qu’il est simple d’accès et souple. Vous avez accès à votre épargne à chaque instant et pouvez à votre guise faire vos dépôts et vos retraits d’argent. Il permet donc de se constituer une épargne pour les dépenses quotidiennes ou une épargne de précaution puisque l’argent est disponible à tout moment.

Quel est le plafond du livret A ?

Le plafond du livret A s’élève à 22 950 euros.

À noter : la capitalisation des intérêts peut néanmoins porter la valeur du livret au-delà de 22 950 €. De fait, le plafond peut être dépassé si votre livret est plein et que vous laissez courir les intérêts. Bien entendu, vous ne pourrez plus faire de nouveaux dépôts mais vous ne serez pas non plus dans l’obligation de retirer des fonds.

Ainsi, si votre livret A dépasse déjà les 22 950 euros d’encours grâce à la capitalisation des intérêts, vous ne pourrez pas effectuer de nouveaux versements sur votre livret A. En effet, au moment de réaliser un nouveau versement, la banque considérera votre épargne totale (versements + intérêts capitalisés) à la date de votre nouveau versement, et non la somme de vos versements depuis l’ouverture de votre compte.

Quelles garanties pour le livret A ?

Le livret A est un placement à capital garanti. Il n’y a pas de risque de perte en capital comme cela est le cas avec des investissements sur les marchés financiers. Ainsi, vous êtes sûr de retrouver intactes à tout moment les sommes détenues sur votre livret.

Et cela est même valable en cas de faillite de la banque. En effet, le livret A bénéficie d’une garantie de dépôt de l’État avec un plafond de 100 000 euros par déposant et par établissement.

Quel est le dépôt minimal sur le livret A ?

Le dépôt minimal est de 10 euros. Il n’y a pas, outre ce premier versement minimal, de versements obligatoires. Sachez aussi que le montant minimal d’un retrait comme d’un dépôt est également de 10 euros dans l’ensemble des établissements bancaires, sauf à La banque postale qui fixe le retrait ou le dépôt minimal à 1,50 euros.

Comment est fixé le taux du livret A ?

Historiquement, le plancher minimum de rémunération du livret A est l’inflation majorée de 0,25 %. Le livret A devait donc en principe préserver le pouvoir d’achat des épargnants, quoi qu’il arrive. Le calcul de ce taux se faisait sur la base de l’inflation et des taux d’intérêts interbancaires (Euribor et Eonia).

Le mode de calcul du taux du livret A a fait l’objet d’une modification en février 2020, faisant chuter encore davantage le rendement du livret préféré des Français. Le taux du Livret A correspondait alors à :

- la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué auparavant,

- assorti d’un taux plancher de 0,5 %.

L’exécutif, ces dernières années, a pris de plus en plus de libertés avec le mode de calcul du livret A. Désormais, le taux du livret A n’est plus d’aucune manière indexé sur l’inflation. L’évolution du taux du livret A est proposée par le Gouverneur de la Banque de France au Ministre de l’Économie et des finances qui prend la décision finale. Si le contexte politique et macro-économique ainsi que les desideratas des banques sont pris en compte, le flou le plus total entoure la décision de maintenir, augmenter ou baisser le taux du livret A qui n’obéit plus réellement à une règle de calcul.

Quel est le taux du livret A en 2026 ?

Les intérêts sont fixés par l’État, deux fois par an. Le taux du livret A était du 1er janvier 2026 au 31 janvier 2026 à 1,7 %, avant de connaître une baisse le 1er février 2026, le taux du livret A passant à 1,5 %. En raison de la hausse de l’inflation, le taux du livret A repasse à 1,7 % le 1er août 2026.

En effet, sur proposition du Gouverneur de la Banque de France, Roland Lescure, ministre de l’Économie, a fixé le taux du Livret A à 1,7 % à compter du 1er août 2026, déclarant : « face à l’inflation contenue mais réelle, et aux incertitudes liées à la crise au Moyen-Orient, j’ai décidé de relever le taux du Livret A à 1,7 % dès le 1er août 2026 ». Il salue « une décision qui protège le pouvoir d’achat des Français, tout en soutenant l’économie ».

Cette affirmation reste tout de même à nuancer car l’inflation, certes vraisemblablement transitoire mais bien réelle, s’est accrue ces derniers mois, notamment en raison de la crise énergétique due à la fermeture du détroit d’Ormuz. Ainsi, selon l’INSEE, l’inflation sur un an en France a atteint 2,2 % en avril 2026, 2,4 % en mai 2026, et 1,8 % en juin 2026.

Ainsi, en 2026, le placement star de l’épargne réglementée peine à rester attractif, malgré la hausse intervenant le 1er août 2026, avec un rendement réel ajusté de l’inflation toujours nettement défavorable.

Si l’exécutif se montre prompt à baisser rapidement et fortement le taux du livret A en cas de baisse de l’inflation, la hausse du taux du livret A en cas de hausse de l’inflation est souvent différée et limitée.

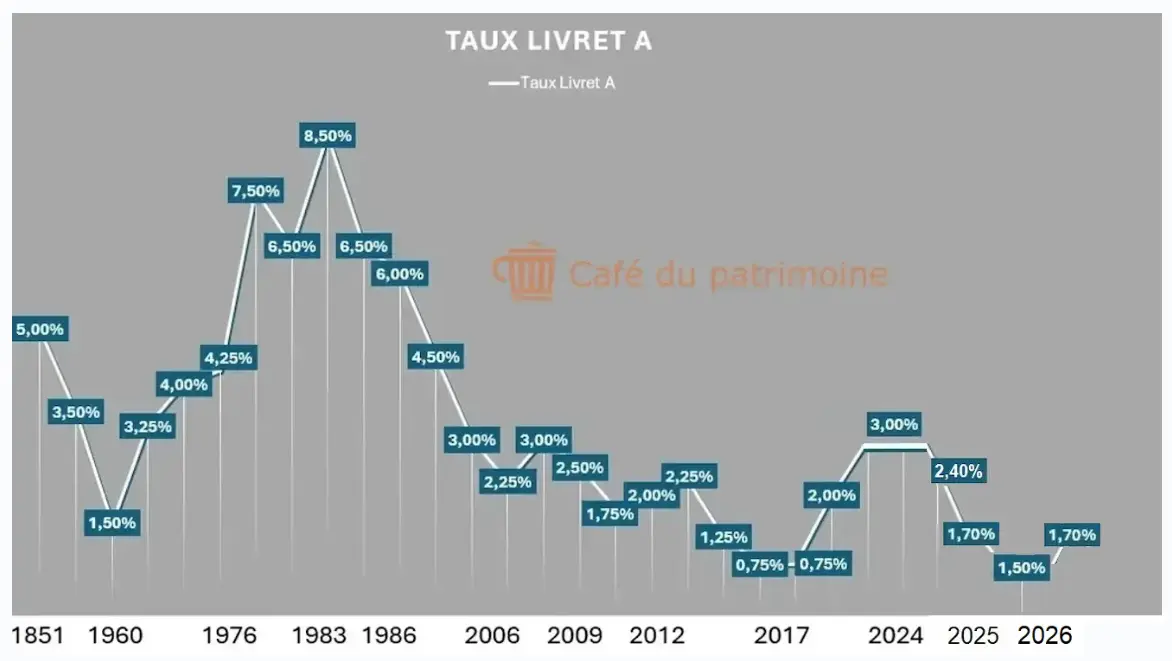

Graphique historique du taux du livret A de 1818 à 2026

Source : Café du Patrimoine

Depuis de nombreuses années, le rendement du livret A était en chute libre. Même s’il varie très fréquemment, on pourra retenir que le taux d’intérêt du placement préféré des Français était de 3 % en 2001, 1,5 % en 2010, 0,9 % au début de l’année 2015, jusqu’au 1er août où il est descendu à 0,75 %. Ce taux est resté identique jusqu’au 31 janvier 2020, avant de basculer vers les 0,5 % qui sont restés en vigueur jusqu’au 31 janvier 2022, avant le passage à 1 % au 1er février 2022, puis à 2 % le 1er août 2022 et enfin à 3 % le 1er février 2023 avant de baisser à 2,4 % le 1er février 2025, à 1,7 % le 1er août 2025 et à 1,5 % le 1er février 2026, avant de retrouver son taux de début d’année, 1,7 %, le 1er août 2026.

Attention cependant, les taux d’intérêt très élevés que l’enveloppe a pu afficher dans le passé n’étaient pas forcément avantageux pour l’épargnant. Ainsi, en 1981, le taux d’intérêt du livret A fixé à 8,5 % n’était pas attractif du tout, l’inflation culminant à 13,4 %, rendant le rendement réel de ce placement alors négatif.

Et le taux maintenu pour toute l’année 2024 à 3 %, en raison du gel du rendement du livret A jusqu’en 2025, n’a pas toujours été très avantageux pour l’épargnant. En effet, si la règle de calcul avait été respectée, le taux du livret A serait passé au début de l’année 2024 à 3,9 %. Mais l’exécutif a opté pour un gel du taux du livret A à 3 % jusqu’au 31 janvier 2025, interdisant de fait une révision à la baisse, mais aussi à la hausse, ce qui a pénalisé les Français au début de l’année 2024. Toutefois, avec le reflux important de l’inflation en 2024, dès l’été 2024 le rendement du livret A est devenu supérieur à l’inflation, ce qui n’avait pas été le cas depuis longtemps. Et en raison de la très forte baisse de l’inflation en France en 2025, le rendement réel ajusté de l’inflation est resté largement positif cette année-là malgré une baisse du livret A le 1er février 2025 à 2,4 %, puis le 1er août 2025 à 1,7 %, et 1,5 % le 1er février 2026. Notez toutefois que la résurgence de l’inflation en 2026 a pénalisé le livret A, dont le taux a souvent été inférieur à l’inflation.

Quel est le mode de calcul des intérêts du livret A ?

Les intérêts ne sont pas calculés au jour le jour mais par quinzaine, d’où l’importance pour l’épargnant de virer de l’argent les « bons » jours sur son livret. Les intérêts sont calculés le 1er et le 16 de chaque mois. Ainsi, les sommes déposées produisent des intérêts si elles sont placées par quinzaines entières. Au 31 décembre de chaque année, les intérêts cumulés sur l’année s’ajoutent au capital.

Ainsi, si vous effectuez plusieurs versements pendant l’année, le taux est calculé chaque quinzaine.

Par exemple, si vous aviez placé sur votre Livret A 20 000 euros pendant toute l’année 2024, alors les intérêts auraient été de 20 000 x 3 % = 600 €.

Si vous déposez des sommes sur votre livret A au fil de l’année, alors un prorata va s’appliquer à chaque dépôt.

Quelle est la fiscalité du livret A ?

La principale caractéristique et le principal atout du livret A, c’est son avantage fiscal. Il est exonéré de toute fiscalité. De fait, les intérêts versés sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Comment transférer un livret A d’une banque à une autre ?

Un livret A est transférable d’un établissement bancaire à un autre, pour peu que la nouvelle banque choisie propose ce placement. Attention cependant, plutôt qu’un transfert, il s’agira de clôturer son livret et d’en ouvrir un autre.

De fait, vous devrez en premier lieu clôturer le livret déjà existant et récupérer les sommes détenues sur votre livret A (versements et intérêt acquis). Ensuite, l’épargnant pourra ouvrir un nouveau livret A dans l’établissement bancaire de son choix.

Attention à bien respecter ces dispositions car tout contrevenant s’expose à de sévères sanctions : le paiement d’intérêts sur les sommes déposées sur le livret en doublon, d’éventuelles pénalités supplémentaires ainsi qu’une amende égale à 2 % des sommes placées sur ce Livret A.

Comment clôturer un livret A ?

Pour fermer son livret A, vous devrez adresser une demande en ce sens à votre banque : soit au guichet, soit par courrier, avec une copie de votre carte d’identité, en précisant les références de votre livret, les sommes détenues sur le livret et le numéro du compte sur lequel vous souhaitez que les sommes soient transférées.

Si vous clôturez votre livret A en cours d’année, sachez que, au jour de clôture du compte, les intérêts sur la période courue depuis le début de l’année sont crédités.

À quoi sert un livret A ?

Le livret A est l’un des placements les plus populaires auprès des Français.

Le Livret A a avant tout vocation à accueillir une épargne de précaution. Grâce à son capital garanti, à la disponibilité immédiate des fonds et à l’exonération d’impôt sur les intérêts, il permet de faire face à des dépenses imprévues ou de financer un projet à court terme. En revanche, il est généralement moins adapté pour se constituer un patrimoine sur le long terme, d’autres placements offrant un potentiel de rendement plus élevé.

Combien laisser sur son livret A ?

Il n’existe pas de montant idéal, car tout dépend de votre situation personnelle et de vos dépenses. En règle générale, il est conseillé d’y conserver l’équivalent de trois à six mois de dépenses courantes afin de disposer d’une épargne facilement mobilisable en cas d’imprévu. Au-delà de cette réserve de sécurité, il peut être pertinent d’orienter une partie de son épargne vers d’autres placements, comme l’assurance vie ou les marchés financiers, selon son horizon d’investissement et son profil de risque.

Quel avenir pour le livret A ?

Avec un taux d’intérêt de 2,16 % en moyenne sur l’année 2025, alors même que l’inflation s’est maintenue en France sur la période aux alentours de 1 %, le livret A affichait l’an passé un taux très supérieur à l’inflation. En 2026, avec un taux du livret A de 1,5 % du 1er février 2026 au 1er août 2026, puis un taux relevé à 1,7 %, le livret A peine à convaincre avec le retour de l’inflation.

Le livret A, s’il est apprécié par le Français pour sa souplesse et sa sécurité, se voit tout de même concurrencer par d’autres placements sans risque, plus rémunérateurs.

En effet, selon s’évolution de son rendement, et notamment son rendement ajusté à l’inflation, les Français peuvent épargner massivement sur le livret A ou bien au contraire piocher dans ce placement.

Le succès phénoménal des livrets de l’épargne réglementée en 2023 et 2024 s’explique notamment par le contexte économique compliqué marqué par l’inflation qui a incité les Français à la prudence et à l’épargne en 2023 et par la période d’incertitude politique et économique qui a poussé les Français à épargner davantage en 2024.

En 2025, l’inflation était belle et bien maîtrisée. En revanche, l’incertitude politique et économique toujours d’actualité, a participé à maintenir le livret A à des niveaux records, au moins au début de l’année. En effet, depuis la fin de l’année 2025, le livret A connaît une décollecte massive, qui se prolonge en 2026, due en partie à la faiblesse de la rémunération du livret A ajusté à l’inflation. À fin mai 2026, la collecte nette du livret A depuis le début de l’année affiche -5,01 milliards d’euros selon la Caisse des Dépôts. Les Français qui épargnent toujours se sont donc tournés vers d’autres placements, comme le fonds euros de l’assurance-vie par exemple.

Livret A ou fonds euros ? Que choisir en 2026 ?

Ainsi, les meilleurs fonds euros de l’assurance vie permettent de bénéficier d’une performance supérieure à celle du livret A, même si depuis la loi Sapin II, il peuvent voir leur accès limité en cas de risque systémique tandis que les fonds déposés sur un livret A restent toujours accessibles.

Le fonds euros devra cependant être privilégié si vous souhaitez placer des sommes importantes sur un placement sans risque puisque celui-ci ne comporte pas de plafond. Notez également que les fonds euros ont été significativement boostés par la hausse des taux d’intérêt ces dernières années, mais aussi grâce aux systèmes de bonifications des fonds euros mis en place par les assureurs qui récompensent les versements importants sur les contrats, particulièrement lorsqu’une partie des sommes est placée sur les supports en unités de compte.

En effet, les assureurs, pour concurrencer le placement star de l’épargne réglementée, piochent depuis quelques années dans leurs réserves pour doper la performance du fonds euros. Ainsi, pour la première fois depuis plus de 20 ans, en 2022, le rendement du fonds euros a progressé pour se hisser à 1,8 %, avant de délivrer 2,6 % de rendement en moyenne en 2023 et 2024, et 2,7 % en 2025. Il ne s’agit toutefois que d’une moyenne et les meilleurs fonds euros pourront offrir un rendement largement supérieur à celui du livret A, voire significativement supérieur si un système de bonification s’applique, basé sur le recours par les assureurs aux participations aux bénéfices.

Rappelons tout de même que l’enveloppe sécurisée de l’assurance-vie, contrairement au livret A, n’est pas exempte de toute fiscalité. Malgré tout, les meilleures assurances vie devraient rester parmi les placements à capital garanti les plus rémunérateurs, même en tenant compte de la fiscalité. Notez aussi que les livrets boostés pourront, pour les meilleurs super livrets et sur la première année, afficher un taux plus avantageux que celui du livret A. Les meilleurs CAT pourront aussi être envisagés par les épargnants qui souhaitent placer sans risque des fonds dans la durée.

Faut-il encore ouvrir un livret A en 2026 ?

Pas nécessairement, compte tenu de la faiblesse de son taux rapporté à l’inflation (1,7 % à compter du 1er août 2026 pour une inflation sur un an égale ou supérieure à 1,7 % tous les mois, depuis le mois de mars 2026). On appréciera tout de même son exonération totale d’impôt sur le revenu et de prélèvements sociaux, mais aussi son accessibilité.

Il pourra donc servir à conserver votre épargne de précaution et, éventuellement, à financer vos projets de court-moyen terme comme le remplacement de l’électro-ménager, un week-end en amoureux, des vacances en famille, voire même une nouvelle voiture si celle-ci est plutôt bon marché. Rappelons en effet que le plafond du livret A n’est pas très élevé : à 22 950 euros.

Il sera cependant souvent plus avantageux d’opter pour un autre placement à capital garanti : super livret, fonds euros, CAT ou autres.

Livret A : quels sont les placements alternatifs ?

Découvrez les caractéristiques du livret A mais aussi des autres placements et enveloppes bénéficiant d’une garantie en capital, ainsi que les fonds monétaires.

Tableau comparatif placements sans risque 2026

| Placements | Taux | Plafonds | Fiscalité | Durée idéale | Disponibilité | Périodicité rémunération | Garantie bancaire | Notre avis |

|---|---|---|---|---|---|---|---|---|

| Livret A | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 22 950€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| LEP | 2,5 % depuis le 1er février 2026 (contre 2,7 % auparavant) | 10 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | À ouvrir d’urgence si vous êtes éligible |

| LDDS | 1,7 % à compter du 1er août 2026 (contre 1,5 % auparavant) | 12 000€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court à moyen terme, voire long terme pour le fonds d’urgence | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme |

| Livret hors épargne réglementée | 2,00 % pour les meilleurs livrets, jusqu’à 5,50 % pour les périodes boostées | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Court/moyen terme | Oui | Rémunération par quinzaine le plus souvent | Oui à hauteur de 100 000€ | Pour une épargne de précaution ou des projets de court terme ou stocker des liquidités en attendant une opportunité d’investissement |

| Fonds euros | 2,6 % en moyenne en 2025 mais avec de fortes disparités | Aucun | Après 8 ans (sauf pour les contrats dont l’encours est supérieur à 150 000 euros pour une personne ou 300 000 pour un couple) : 24,7 % de taxation + abattement annuel sur les gains des rachats de 4 600 € pour une personne seule et de 9 200 € + avantages fiscaux à la succession | Moyen/long terme | Oui (sauf exception prévue par la loi Sapin 2) prévoir un délai variable selon l’assureur et le contrat | Participation aux bénéfices annuelle | Oui à hauteur de 70 000€ | Pour des projets moyen et long terme |

| Livret Jeune | 1,7 % minimum à compter du 1er août 2026 (contre 1,5 % auparavant) | 1 600€ | Exonération totale de l’impôt sur les plus-values et de prélèvements sociaux | Court/moyen terme | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Pour ses projets de court terme et ses petites dépenses du quotidien (carte de retrait parfois fournie) |

| Compte à terme | Variable, à environ 2,90 % sur 1 an et 3,00 % sur 5 ans pour les meilleurs CAT | Aucun ou très élevé (plusieurs millions) | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Court/moyen terme | Non mais les retraits restent possibles avec un certain délai, une pénalité et une révision à la baisse du taux pratiqué | La rémunération est acquise à la fin de la durée de blocage | Oui à hauteur de 100 000€ | Pour des projets court ou moyen terme bien anticipés |

| PEL | 2 % | 61 200€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | 4 ans à 10 ans | Un retrait avant 2 ans entraîne la clôture et les intérêts passent à 1,5 %, un retrait entre 2 et 3 ans entraîne la clôture sans modification des intérêts. Les fonds sont disponibles à tout moment après 4 ans | Les intérêts cumulés sur l'année sont versés au 31 décembre de chaque année | Oui à hauteur de 100 000€ | Pour éventuellement financer un achat immobilier et profiter du taux d’intérêt garanti |

| CEL | 1,25 % à compter du 1er août 2026 (contre 1 % auparavant) | 15 300€ | Flat tax à 30 % ou barème de l’IR + 17,2 % de PS | Moyen/long terme | Oui | Rémunération par quinzaine | Oui à hauteur de 100 000€ | Déconseillé |

| Fonds monétaires | Variable, à environ 3 % pour les meilleurs fonds | Aucun | Flat tax à 31,4 % ou barème de l’IR + 18,6 % de PS | Moyen/long terme | Oui mais avec un petit délai | Selon fluctuation du marché | Aucune garantie et risque de perte en capital | Pour des projets court et moyen terme |

Livret A : quelles limites ?

Enfin, et surtout, gardez toujours à l’esprit que le livret A est un placement court-moyen terme, en aucun cas un support d’investissement pour financer ses projets de long-terme. Le rendement offert par ce placement sans risque est généralement faible au regard d’un investissement sur les marchés financiers, potentiellement bien plus rémunérateurs, à condition d’accepter de prendre du risque. Et sur plusieurs dizaines d’années, avec la magie des intérêts capitalisés, la différence peut être colossale.

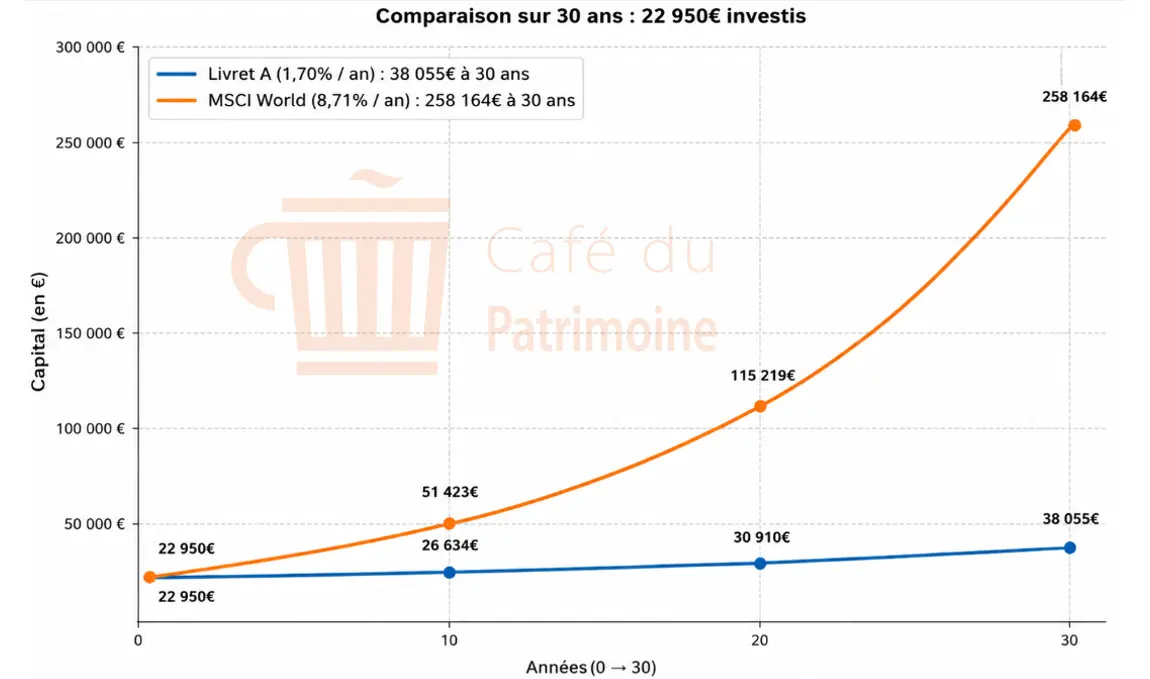

Nous avons pris l’exemple ci-dessous d’un placement de 22 950 euros sur 30 ans sur le livret A et sur le MSCI World (8,6 % de rendement moyen annualisé en $ depuis sa création).

Livret A vs MSCI World

Un investissement de 22 950 euros placés à 1,7 % rapporte au bout de 30 ans 38 055 euros.

Un investissement de 22 950 euros placés à 8,71 % rapporte au bout de 30 ans 258 164 euros.

En choisissant de placer votre argent en Bourse plutôt que sur un livret A, vous pouvez gagner en 30 ans plus de 220 109 euros. Bien sûr, ces chiffres sont communiqués à titre d’exemple. Le taux du livret A fluctue à la hausse comme à la baisse en fonction du contexte macro-économique et il ne sera donc pas de 1,7 % pour les 30 années à venir, tout comme les performances passées en Bourse ne préjugent pas des performances futures. Mais il faut retenir que pour financer ses projets de long-terme, l’investissement en Bourse est à privilégier car potentiellement bien plus rémunérateur qu’un placement sur un livret A.

Quelques questions sur le livret A ?

Le livret A est un livret de l’épargne réglementée. Il s’agit d’un placement à capital garanti exonéré d’impôt dont le plafond de versement est fixé à 22 950 euros et le taux d’intérêt passe de 1,5 % à 1,7 % à compter du 1er août 2026.

Le livret A permet de se constituer une épargne de précaution dont les fonds sont garantis et immédiatement disponibles. Il s’agit donc d’un support adapté pour un fonds d’urgence ou la réalisation de projet court terme comme le financement de ses vacances, de travaux, etc.

Toute personne peut détenir un livret A mais on ne peut détenir qu’un seul livret A par personne. Il est possible d’ouvrir un livret A auprès d’une banque de réseau ou bien dans une banque en ligne. Les néobanques ne proposent pas ce type de support.

Oui, principalement pour constituer une épargne de précaution. Sa garantie en capital, sa disponibilité et son exonération fiscale en font un excellent support de court terme, mais il est moins adapté pour investir sur plusieurs décennies.

Il n’existe pas de montant idéal. Beaucoup d’épargnants choisissent d’y conserver l’équivalent de quelques mois de dépenses courantes afin de faire face aux imprévus.

À long terme, l’assurance vie en unités de compte, les ETF ou les actions offrent historiquement un potentiel de rendement supérieur, en contrepartie d’un risque de perte en capital. Les fonds euros, les comptes à terme ou certains super livrets peuvent également constituer des alternatives selon votre objectif.

Source image : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.