Nombreux sont ceux pour qui l’assurance vie se résume au fonds euros. Quelle erreur ! L’assurance vie est un support d’épargne qui offre des possibilités d’investissement qui vont bien au-delà du fonds euros. Quelles sont-elles ? Comment en profiter au mieux pour doper le rendement de son contrat ? Toutes nos explications sur le fonds euros, les unités de compte et la répartition optimale entre ces deux enveloppes pour investir en assurance vie de manière optimale.

Fonds euros : l’enveloppe à capital garanti de l’assurance vie

Le fonds euros, trop souvent et à tort considéré comme seul support d’épargne de l’assurance vie, n’est en réalité qu’une des deux possibilités offertes à l’épargnant pour valoriser son capital.

Un contrat d’assurance-vie est en effet composé de deux poches : le fonds euros et les unités de compte.

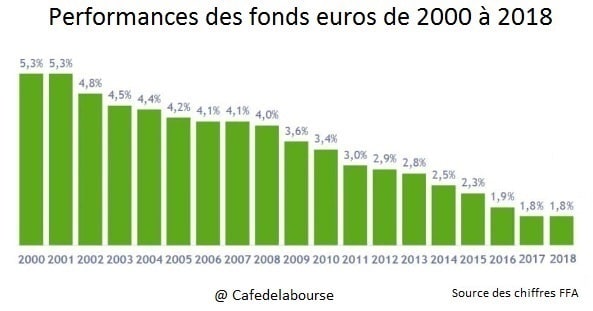

Seul le fonds euros connaît une chute marquée de son rendement ces dernières années. On ne peut donc pas dire que la performance de l’assurance-vie est en baisse. La chute des rendements concerne seulement l’un des deux supports d’épargne d’une assurance-vie. Il faut cependant souligner que nombreux sont les particuliers à investir exclusivement ou très massivement sur le fonds euros, en délaissant les unités de compte, par aversion au risque essentiellement.

De fait, le fonds euros correspond à la poche sécurisée de l’assurance-vie. Cela signifie que le capital versé sur ce support est garanti. On ne peut subir des pertes et les sommes versées sur ce fonds euros seront toujours disponibles en intégralité. Elles seront même au fil du temps de plus en plus conséquentes puisque ce placement offre un certain rendement. Néanmoins, il faut bien avoir à l’esprit que ce rendement est relativement faible. Il diminue en effet considérablement depuis de nombreuses années jusqu’à afficher des taux bien souvent inférieurs à l’inflation.

Rendement fonds euros

En cause, la composition du fonds euros, majoritairement investi en obligations, dont le rendement, dans un contexte actuel de taux négatifs, peut être qualifié d’anémique. Tous les fonds euros cependant ne se valent pas et, selon le contrat d’assurance-vie, le fonds euros peut présenter une performance plus ou moins intéressante pour l’investisseur. Il convient donc au moment de choisir son contrat, de bien examiner le ou les fonds euros proposés.

Il peut aussi être opportun de se tourner vers des fonds euros alternatifs comme le fonds euros immobilier, le fonds euros diversifié ou encore le fonds euros croissance. Dans tous les cas, il s’agit de placements à capital garanti, majoritairement investis en obligations, mais comportant également des actifs immobiliers pour le fonds euros immobiliers ou des actions pour le fonds euros diversifié ou le fonds euro croissance.

Attention, en contrepartie d’un rendement accru, ces fonds euros sont bien souvent accessibles aux épargnants à la condition qu’ils effectuent un versement minimum en unités de compte. En outre, le fonds euro croissance comporte une durée de blocage des fonds, condition sine qua non pour investir sur ce support et profiter de sa performance bien supérieure au fonds euros classique. Mais la vocation patrimoniale de l’assurance-vie et sa raison même d’être (valoriser un capital dans la durée) sont en adéquation avec une durée de blocage des fonds.

Unité de compte : la poche qui vient doper le rendement du contrat assurance vie

Un contrat d’assurance-vie, outre la poche sécurisée qu’est le fonds euros, offre des possibilités d’investissement plus vastes que sont les unités de compte (UC). Ces supports d’investissement offrent un rendement potentiel bien plus élevé mais présentent également un risque de perte en capital.

Tous les contrats d’assurance-vie ne proposent pas le même nombre et la même diversité d’unités de compte. Les plus complets vous permettront toutefois d’investir à la fois dans des actions, des fonds, des produits structurés, des ETF, des SCPI. Ils permettent donc de se positionner sur le marché boursier via les actions, les fonds et les ETF, le marché obligataire via les fonds et les ETF, le marché des commodities (matières premières) via des OPCVM ou tracker notamment ou encore d’investir sur le marché immobilier par l’intermédiaire de SCPI.

L’investissement sur ces unités de compte, du fait même de leur nature, ne peut être garanti en capital. Et le montant des sommes ainsi placées varie selon les fluctuations des marchés financiers. Il est donc recommandé d’investir en unités de compte avec un horizon d’investissement moyen long terme.

La flexibilité : un atout de taille pour l’assurance vie

L’assurance-vie, avec une poche sécurisée pour être sûr de retrouver ses avoirs en intégralité et des unités de compte plus risquées mais permettant de booster le rendement de son contrat, offre un support d’épargne complet et attractif pour l’épargnant.

Il conviendra, pour optimiser la performance de son assurance-vie, de procéder à la meilleure répartition de ses avoirs entre les deux poches de son contrat. Pour cela, l’épargnant devra tenir compte à la fois de son profil d’investisseur (notamment son aversion au risque), de son objectif d’investissement et de sa durée de placement.

De fait, un investisseur présentant une forte aversion au risque et voulant financer une résidence principale à horizon 5 ans, sera majoritairement investi en fonds euros et relativement peu en unités de compte.

À contrario, un investisseur présentant une très faible aversion au risque désireux de mettre de côté pour sa retraite à horizon 30 ans, sera lui, majoritairement investi en unités de compte et relativement peu investi en fonds euros. Cependant, au fur et à mesure que la retraite approchera, il pourra sécuriser ses avoirs en les plaçant progressivement sur le fonds euros garanti en capital.

Optimiser son contrat d’assurance-vie, c’est choisir la répartition fonds euros / unités de compte la plus adaptée à son profil, ses objectifs et son horizon d’investissement et ne pas hésiter à modifier cette répartition avec l’évolution de l’un de ces trois paramètres.

Ainsi, l’assurance-vie représente une formidable opportunité de diversification de son capital dans un cadre fiscal privilégié. Il est donc urgent d’ouvrir la meilleure assurance vie pour en profiter.

Découvrez tous nos conseils sur l’assurance-vie dans notre section dédiée

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.