Aux lendemains de l’annonce de la Fed d’enclencher une réduction de ses achats d’actifs, Pierre Barral, responsable de la gestion tactique de Convictions AM, dévoile son allocation.

Comment analysez-vous la reprise de la croissance mondiale ?

Les Etats-Unis constituent une zone économique cruciale pour l’année à venir. Or l’horizon s’y dégage pour ce qui concerne les contextes à la fois macroéconomique, politique et monétaire. Côté macroéconomique, les bons chiffres de l’emploi, la confiance élevée des consommateurs et l’inflation modérée sont des éléments encourageants.

L’accord entre démocrates et républicains annoncé le 10 décembre concernant le budget apaise la situation politique et permet d’être optimiste sur le relèvement du plafond de la dette qui sera discuté en février 2014.

Enfin, la politique monétaire s’oriente vers le ralentissement de la politique d’achats d’actifs par la Fed.

Après avoir suscité de grands espoirs de reprise économique, le Japon voit ses prévisions de croissance revues à la baisse pour 2014, principalement du fait de la hausse de la TVA. Cependant, les grandes entreprises semblent décidées à revaloriser les salaires, ce qui constitue une nouvelle positive pour la politique de Shinzo Abe. Le gouvernement a quoi qu’il en soit lancé une nouvelle phase de stimuli à l’économie et la Banque centrale du Japon n’exclut pas un renforcement de sa politique de quantitative easing. Les pressions à la baisse sur le yen favorisent quant à elles les actions japonaises. Nous n’avons donc pas d’inquiétude particulière pour ce pays.

La zone euro suscite davantage d’incertitudes. La baisse des indices PMI indique un recul de l’activité, particulièrement en France et en Italie. L’inflation très faible pose également problème, d’autant qu’elle conduit à une hausse des taux réels, notamment en Espagne et au Portugal. De ce fait, des débats importants animent actuellement la BCE au sujet d’éventuelles mesures non conventionnelles (LTRO, taux de déposit négatif), mais surtout de l’organisation de la future union bancaire. A terme, la zone euro bénéficiera d’un système financier et bancaire parmi les plus solides, avec par exemple la création d’un fonds de résolution des crises bancaires abondé par les banques des pays de la zone.

Nous surveillons par ailleurs la montée du populisme en France et Europe, qui pourrait se concrétiser lors des élections locales comme européennes. Cette évolution serait effectivement néfaste pour les achats d’obligations souveraines par les investisseurs étrangers, même si nous n’observons pour l’heure aucun mouvement de défiance.

A quelle allocation globale votre analyse amène-t-elle ?

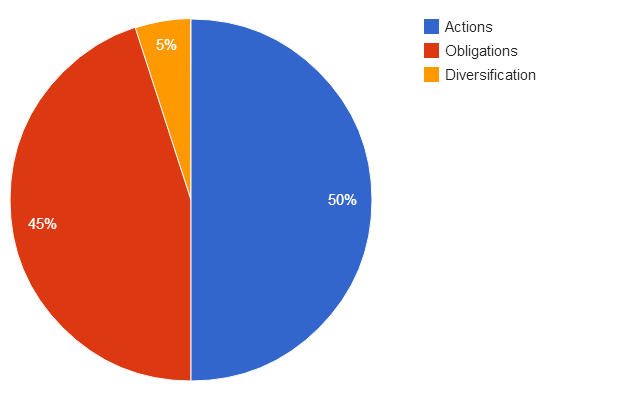

Notre vision positive sur l’économie mondiale nous incite à privilégier les actions dans notre allocation. Ainsi, cette classe d’actifs représente 50 % du portefeuille de notre fonds diversifié patrimonial Convictions Premium et ce, depuis près de trois mois. Je tiens à préciser que le recours aux options implique une exposition nette à 42 %. En effet, nous pratiquons une couverture systématique de notre exposition aux actions afin d’amortir les phases de correction passagères. Nous avons beau considérer positivement les marchés actions, nous pensons que d’éventuels soubresauts restent tout aussi possibles que difficiles à anticiper. Cette stratégie de couverture par les options, mise en oeuvre dans le cadre de notre nouveau processus de gestion dissymétrique, vise à limiter l’impact d’une éventuelle baisse des marchés boursiers. Par gestion dissymétrique, nous entendons la capacité d’une gestion à participer pour environ 50 % à la hausse des marchés actions et à ne subir que 30 % maximum de leur baisse.

Cette poche se compose d’actions américaines à hauteur de 19 %, européennes pour 14 %, japonaises pour 2,5 %, émergentes pour 5,5 % et canadiennes pour 1 %. L’exposition au marché japonais est, de plus, renforcée par une position sur le dollar/yen, qui évolue de manière inversée par rapport à l’indice actions Nikkei : lorsque le yen se déprécie, le Nikkei progresse. Or le yen demeure dans un mouvement de dépréciation favorable aux actions japonaises.

Pour ce qui concerne les obligations, qui représentent 45 % du portefeuille de Convictions Premium, nous privilégions le haut rendement – high yield – européen (13 %) et américain (10 %). Nous considérons que la remontée des taux “core” – Bund allemand et Treasury bond américain – déjà amorcée ne saurait devenir brutale. Quand bien même cela se produirait, les écarts de taux sur le high yield demeurent assez importants pour amortir le mouvement. Nous détenons également 12 % d’obligations bancaires majoritairement de type senior (Tier One) et 10 % de dette des pays périphériques (Espagne, Italie, Portugal). Les maturités de ces différents titres sont inférieures à 7 ans, afin de limiter le risque induit par une hausse des taux longs.

Enfin, le fonds Convictions Premium est exposé aux devises émergentes pour 6,8 %, avec essentiellement une position sur le yuan contre dollar (5 %) et des positions sur les devises malaisienne et roumaine.

Allocation du fonds Convictions Premium – Décembre 2013

Comment appréhendez-vous la fin d’année sur les marchés ?

Nous attendons une fin d’année calme dans la mesure où les marchés se sont désormais habitués à l’entrée de la FED dans sa nouvelle phase de ralentissement progressif des injections de liquidité annoncée mercredi soir (18 décembre 2013). En effet, depuis plusieurs semaines, les indices actions ne réagissent plus négativement aux bonnes nouvelles économiques. Il leur aura fallu six mois pour s’acclimater à cette perspective de fermeture très progressive du robinet à liquidités et se convaincre que cette décision a pour contrepartie un renforcement des fondamentaux économiques. Les taux américains à 10 ans se sont stabilisés, la volatilité s’est légèrement repise, mais une relative sérénité devrait régner sur les marchés, laissant présager de paisibles fêtes de fin d’année.

Propos recueillis par Nadège Bénard

Responsable Gestion tactique -

Diplômé de l’école de commerce ESDE, Pierre Barral a débuté sa carrière comme trader à la Banque Générale du Phénix (1990-1992), puis à la Bank of Tokyo (1992-1993). En 1993, il entre à la banque CPR en tant que gérant senior sur fonds propres, et de 2000 à 2011 il est gérant pour compte de tiers à Natixis AM. En mai 2011, Pierre Barral a rejoint Convictions AM en tant que gérant – analyste senior.