Café du Patrimoine vous fait entrer dans le secret des sociétés de gestion : chaque mois, découvrez l’allocation de portefeuille d’un asset manager. Ce mois-ci : Federal Finance Gestion.

Que vous inspire l’environnement économique mondial ?

Notre vision est globalement positive pour l’année 2014. En premier lieu, nous observons une croissance américaine de bonne qualité, assise sur le dynamisme à la fois de la sphère privée et l’assainissement de la sphère publique. En effet, le marché immobilier reprend une croissance satisfaisante – permis de construire en hausse de 7% en novembre et hausse des prix de 13% sur un an – la consommation des ménages progresse de 0,4% sur un mois et l’on note une baisse de nombre d’inscriptions au chômage. En 2014, nous anticipons une croissance de 3,5% de cette sphère privée.

De son côté, la sphère publique, de par une politique de rigueur visant à réduire ses déficits, tend à freiner cette croissance pour environ 0,9%, mais à la rendre d’autant plus saine.

Nous attendons pour 2014 une reprise des investissements, jusqu’ici restés en retrait, ainsi qu’un frein à la politique de réduction des déficits. Ces éléments dynamiseront la croissance économique américaine.

L’Europe nous inspire également une vision positive, bien que le redémarrage économique de la région se fasse en ordre dispersé. En tête de peloton, l’Allemagne voit la confiance des ménages atteindre un plus haut en 7 ans, sur les anticipations d’achats comme sur celles des hausses de salaires. En outre, la coalition entre la CDU, parti de la chancelière Angela Merkel, et le SPD, parti social-démocrate, laisse présager une orientation vers la gauche de la politique gouvernementale, qui serait favorable au pouvoir d’achat des ménages. La consommation représente 60% du PIB allemand, la croissance devrait s’en trouver stimulée en 2014, pour atteindre 1,7%.

L’Europe du sud montre des signaux encourageants tandis que la France peine à retrouver le chemin de la croissance, en l’absence des réformes nécessaires. Si la croissance mondiale finit par emmener l’économie français dans son sillage, ce sera donc bien après les autres économies européennes.

Par ailleurs, il nous semble important de rester attentif à la situation japonaise, où des réformes structurelles sont sur le point d’être entamées. Celles-ci devraient être favorables à une croissance durable, également favorisée par une dépréciation maintenue du yen.

A propos des devises, nous pensons que 2014 pourrait s’avérer l’année de la réappréciation du dollar, lorsque la Fed mettra un terme à ses injections massives de liquidités. Il pourrait se réapprécier non seulement face à au yen, mais face à l’euro. En effet, nous considérons probable que la BCE enclenche un nouveau LTRO en 2014 et prenne d’autres mesures non conventionnelles conduisant à une augmentation de la création monétaire, ce qui aurait pour effet une dépréciation de la monnaie unique.

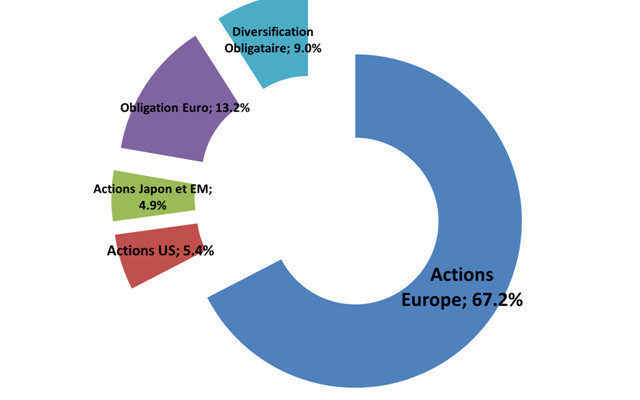

Allocation du fonds Federal Sélection Tonique au 26/11/2013 :

Dans ce contexte, quelle allocation vous semble-t-elle pertinente ?

Sur un horizon de 12 mois, nous surpondérons les actions par rapport aux taux qui devraient poursuivre leur remontée en 2014. L’allocation obligataire fait la part belle aux obligations convertibles et, dans une moindre mesure, au high yield – haut rendement. La réduction des spreads – écart de taux – entre les taux des Etats périphériques et les taux des Etats européens en meilleure santé constitue encore un axe de recherche de performance même si le potentiel est désormais plus limité.

La poche actions privilégie les marchés européen et japonais car si nous demeurons optimistes quant au marché américain, nous en attendons des performances moindres.

Les profits des entreprises européennes sont attendus en forte hausse et devraient contribuer à la hausse des actions. Nous veillons à une sélection stricte des sociétés, notamment en termes de prix des actions par rapport aux attentes de profits. Par exemple, à croissance et rentabilité égales, une valeur pharmaceutique présentant un PER de 14 l’emportera dans notre allocation sur une valeur de consommation se payant 24 fois les bénéfices. Nous ne négligerons aucune opportunité, même venant d’Europe du sud.

Pour le début d’année 2014 cependant, nous adoptons une attitude plus vigilante quant à la possibilité d’un retournement de marché. Le ralentissement de la politique d’achats d’actifs de la Fed provoquera certainement l’inquiétude des marchés actions, notamment sur la question du rythme de ce processus et de ses conséquences. Nous envisageons donc une baisse de 5 à 10 % sur les actions au cours du premier semestre. C’est une fois ce cap passé que nous renforcerons nos paris stratégiques, géographiques et sur les devises.

Propos recueillis par Nadège Bénard

Directeur de la Gestion -

Stéphane Cadieu, diplômé de l’ISG et de la SFAF, est directeur de la gestion de Federal Finance Gestion et responsable de la gestion actions, filiale du Crédit Mutuel Arkea. Il a précédemment assumé les prérogatives de responsable de la gestion actions (Suravenir), de gérant actions (Rothschild et Cie Gestion) et d’analyste financier. Stéphane Cadieu a rejoint Federal Finance en 2004.