L’un des principaux attraits de l’assurance vie est évidemment sa fiscalité avantageuse, avec entre autres l’exonération des droits de succession.

Retrait avant huit ans

A l’exception des quelques cas d’exonération, les retraits effectués avant huit ans sur un contrat d’assurance-vie donnent lieu à une imposition sur les profits réalisés.

Deux options sont alors possibles :

L’imposition au barème progressif de l’impôt

Le montant des plus-values vient majorer vos revenus. Vous êtes imposé en fonction de votre tranche d’imposition

Le prélèvement libératoire

Le taux d’imposition des plus-values est dégressif en fonction de l’ancienneté du contrat d’assurance-vie. Les intérêts d’un rachat dans le cas d’un prélèvement forfaitaire libératoire sont sévèrement taxés :

- > de 0 à 4 ans : 35%

- > de 4 à 8 ans : 15%

- > après 8 ans : 7,5%.

Dans ce dernier cas, les 7,5% comprennent un abattement de 9 200 euros pour les couples et de 4 600 euros pour les célibataires.

Contrats de plus de huit ans

Après 8 ans, les gains en cas de dénouement ou rachat restent soumis aux prélèvements sociaux mais sont exonérés d’impôts dès qu’ils n’excèdent pas 4 600 euros ou 9 200 euros par an pour un couple marié ou pacsé. Cet abattement ne concerne que la part d’intérêt et non le retrait total.

Au-delà de cet abattement annuel, les intérêts sont taxés au prélèvement forfaitaire libératoire de 7,5% ou à l’impôt sur le revenu selon le choix du contribuable. Cette taxation spécifique ne s’applique pas aux produits d’assurance-vie perçus dans le cadre d’un plan d’épargne populaire.

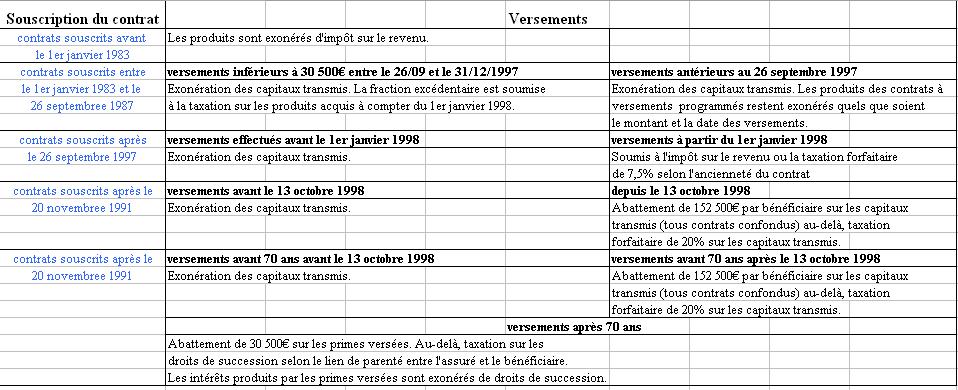

Les exceptions pour un dénouement de contrat en cas de décès

En fonction de la date d’ouverture du contrat, plusieurs exceptions s’appliquent :

{kind=link}

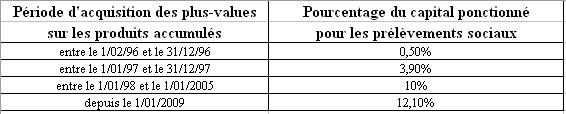

Les prélèvements sociaux

Les prélèvements sociaux s’appliquent dans tous les cas et évoluent en fonction de la date d’acquisition des plus values :

Note : dans tous les contrats multisupport, les prélèvements sociaux ne seront ponctionnés qu’au retrait (partiel ou total) de votre épargne à la différence des contrats monosupport en euros ; c’est la raison pour laquelle il est préférable fiscalement d’avoir un multisupport même si l’investissement a lieu sur le fonds en euros.

Les prélèvements sont effectués à la source dans tous les cas.

Cas particuliers des non-résidents qui souscrivent une assurance-vie

Les non-résidents qui souscrivent une assurance vie dépendent d’un autre système d’imposition :

- ils ne sont pas soumis aux prélèvements sociaux.

- le traitement fiscal des rachats leur est plus favorable (au cas par cas selon la convention fiscale) afin d’éliminer les doubles impositions

En cas de décès de l’assuré, deux cas existent.

Dans tous les cas où les sommes ont été versées sur un contrat d’assurance vie à compter du 20/11/1991 et après 70 ans par un assuré qui se trouve non résident fiscal au jour de son décès, il convient de vérifier lors du paiement des capitaux décès si une convention destinée à éviter les doubles impositions en matière de droit de mutation à titre gratuit a été signée entre la France et le pays de résidence de ce dernier. En l’absence de convention fiscale entre la France et le pays et résidence, l’article 757 B du Code Général des Impôts (règle des 70 ans) s’applique au non résident.

L’ application de l’article 990 I du CGI (taxe de 20% après un abattement de 152 500€ contrats souscrits avant le 20/11/1991 avec des primes au-delà du 13/10/98 ou après le 20/11/91 avec des primes versées après le 13/10/98 mais avant les 70 ans de l’assuré) ne s’applique qu’à la condition que l’assuré ait eu sa résidence en France au jour de la souscription.

Par conséquent, si le souscripteur était fiscalement domicilié en France lors de la souscription, l’article 990 I s’appliquera même si son décès survient alors qu’il n’est plus fiscalement rattaché à la France et alors même qu’une convention aurait été signée en matière de droit de mutation entre la France et son état de résidence. Au contraire, si le souscripteur était fiscalement domicilié dans un pays autre que la France lors de la souscription, et qu’il revient ensuite vivre en France et y décède, l’article 990 I ne devrait pas s’appliquer.

Réductions d’impôt sur le revenu

Trois situations permettent de bénéficier d’une réduction d’impôts.

Les sommes versées sur le contrat d’assurance-vie d’une personne handicapée.

Les sommes versées sur un contrat d’assurance de survie (ou rente de survie)

En cas de décès de l’assuré, les sommes versées sur un contrat d’assurance de survie garantissent le versement d’un capital ou d’une rente viagère au profit de parents infirmes, en ligne directe, ou collatérale jusqu’au troisième degré (neveu, nièce, oncle et tante)

Les sommes versées sur un contrat “épargne handicap”

Dans le cas d’une personne infirme qui souscrit un contrat d’assurance-vie de moins 6 ans, dont elle est également le bénéficiaire, et qui lui garantit le versement d’un capital ou d’une rente viagère

Dans ces trois cas, la réduction d’impôt est égale à 25 % du total des primes versées. Un plafond de 1 525 euros par an et par foyer fiscal est fixé pour ces primes, auxquels s’ajoute 300 euros par enfant à charge.

Exonération totale

Les produits sont totalement exonérés au dénouement du contrat d’assurance-vie si :

le contrat se transforme en reversement d’une rente viagère. Celle-ci sera soumise à l’impôt sur le revenu après un abattement lié à l’âge du bénéficiaire :

> plus de 69 ans : 70%

> de 60 à 69 ans : 60%

> de 50 à 59 ans : 50%

> en dessous de 50 ans : 30%

le souscripteur met fin au contrat pour cause de licenciement, mise à la retraite anticipée ou invalidité empêchant toute activité professionnelle de l’assuré ou son conjoint. Le retrait doit se faire avant la fin de l’année qui suit celle l’évènement.

Le bouclier fiscal en assurance-vie

Etabli dans la loi TEPA, le bouclier fiscal limite l’imposition totale (IR, ISF, impôts locaux, CSG et CRDS) à 50% des revenus. L’assurance-vie peut être une solution fiscalement avantageuse pour ceux qui disposent d’un patrimoine fortement taxé à l’ISF : dans les contrats multisupports investis à minimum 20% en unités de compte, les produits générés ne sont pas pris en compte dans le calcul du bouclier fiscal.

Note : la jurisprudence relative au bouclier fiscal évolue actuellement. Si aucune nouvelle mesure n’a encore été prise, la notion des 20% investis en unités de compte est remise en cause.

Imposition sur le reversement de la rente

A l’échéance d’un contrat d’assurance-vie, l’assuré peut décider de retirer totalement son capital, auquel cas l’impôt sur le revenu des gains réalisés est à verser par l’assuré, ou de transformer son capital en rente, qui lui sera versée à intervalles fixes jusqu’à son décès.

Dans ce cas, une partie seulement de la rente est imposable à un taux variable qui varie en fonction de l’âge de l’assuré lors de la transformation du capital en rente : entre 60 et 70 ans, 40 % de la rente s’ajoute aux revenus imposables. Après 70 ans, 30 % seulement de la rente est imposable.

Les prélèvements sociaux sont quant à eux prélevés annuellement et calculés sur la fraction imposable de la rente uniquement.

Fin de non-recevoir d’un contrat d’assurance-vie

L’un des principaux attraits de l’assurance vie est sa fiscalité avantageuse, avec entre autres l’exonération des droits de succession.

Les primes exagérées

Sans préciser un montant spécifique, le Code des assurances stipule que si le montant des primes est “manifestement exagéré”, c’est-à-dire si le capital investi en assurance-vie est disproportionné par rapport aux ressources ou au patrimoine de l’assuré, les héritiers réservataires peuvent demander au juge d’intégrer le contrat d’assurance-vie dans la succession. Si la requête est acceptée, cette somme sera alors soumise à l’imposition applicable sur les droits de succession.

La définition de primes “exagérées” est vague, et varie en fonction de l’âge, la situation familiale et patrimoniale du souscripteur au moment du versement des primes et de l’utilité du contrat…Prouver l’exagération de la prime au moment de la souscription est du ressort des héritiers réservataires.

L’abus de droit

L’exonération fiscale ou la récupération du capital investi en assurance-vie peuvent être refusés par l’organisme de contrôle, et peut entraîner de fortes pénalités.

Cette mesure vise les souscripteurs qui ont pour unique objectif de réduire leurs impôts est rarement appliquée, en investissant par exemple une très grande part de son patrimoine en assurance-vie.

© Cafedupatrimoine.com

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.