Café du Patrimoine vous fait entrer dans le secret des sociétés de gestion : chaque mois, découvrez l’allocation de portefeuille d’un asset manager. Ce mois-ci : Malik Haddouk, Directeur de la Gestion Diversifiée de CPR Asset Management, présente son analyse. Une inspiration utile pour la gestion de votre patrimoine.

Quel regard portez-vous sur la situation macroéconomique actuelle ?

Nous connaissons une phase de croissance modérée tirée par les Etats-Unis et le Japon. La bonne surprise vient, de plus, du rebond de l’économie européenne, officiellement sortie de la récession. Les économies émergentes montrent quant à elles un ralentissement, notamment du côté de la Chine et du Brésil. L’écart de croissance entre les économies émergentes, d’une part, et développées, d’autre part, n’a jamais été aussi faible : 4,5 % pour les premières et environ 1,5 % pour les autres. Cependant, ce ralentissement n’est pas perçu comme une menace pour l’économie mondiale, du fait d’un réel soutien venu des Etats-Unis et du Japon.

On note également une remontée graduelle des taux d’intérêt en direction des niveaux des taux de croissance nominaux. Par exemple, compte-tenu du taux de croissance économique de 1,5 à 2 % aux Etats-Unis, les taux 10 ans devraient se situer vers 4 %. Néanmoins, le maintien de la politique d’assouplissement quantitatif de la Fed limite le mouvement de hausse. Nous pensons que la Banque centrale américaine poursuit cette politique en raison d’inquiétudes concernant le vote du prochain budget américain ainsi que le maintien d’une inflation faible.

Par conséquent, CPR Asset Management identifie trois scénarios possibles :

– un scénario central (70 % de probabilité d’occurrence), qui consiste en la poursuite d’une croissance modérée sans chocs sur les marchés ;

– un scénario secondaire (20 % de probabilité d’occurrence), où les tensions dues au vote du budget américain pourraient déstabiliser les marchés ;

– un scénario tertiaire (10 % de probabilité d’occurrence), où la zone Euro pourrait connaître de nouveau des tensions politiques et monétaires.

Comment cette vision se traduit-elle au niveau de l’allocation de portefeuille ?

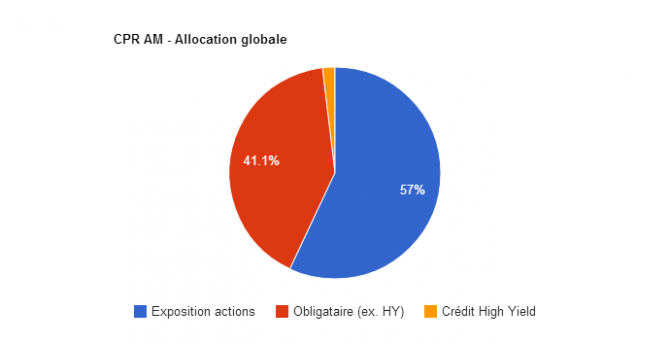

Nous jugeons les taux d’Etat relativement trop chers et limitons notre allocation au strict minimum, en privilégiant les obligations à haut rendement assorties de la notation Investment Grade – notation maximale donnée aux émetteurs de dette. Il nous semble pertinent d’attendre un niveau de taux longs de 3 à 3,5 % en Europe et de 4 % aux Etats-Unis pour nous positionner.

En matière d’allocation en actions, nous avons initié un repositionnement sur le marché européen, qui demeure en retard et sous-valorisé par rapport au marché américain. Les actions émergentes ont quant à elles disparu de notre portefeuille depuis la fin du mois de janvier 2013. En dépit de la problématique de la dette américaine et de l’agitation politique en Italie, une réelle dynamique semble s’instaurer en Europe, sur les plans tant macro que microéconomiques. Les entreprises sont parvenues à maîtriser leurs coûts et des révisions haussières de bénéfices commencent à être publiées. On s’attend ainsi à une croissance des bénéfices de 4 % en 2013 et de 13 % en 2014. Nous jugeons donc opportun de privilégier le marché des actions européennes, dont le potentiel d’appréciation, s’il reste conditionné aux événements précités, nous semble important. Si notre scénario central se confirme, ce marché pourrait poursuivre sa hausse pour atteindre +15 % sur l’année 2013.

Comment procéder efficacement à un repositionnement sur les actions ?

Les actions sont, dans l’ensemble, plus attractives que les taux. Cependant, le marché américain, qui a déjà beaucoup progressé et révèle des valorisations élevées, présente moins d’opportunités que le marché européen. Ce dernier connaît d’ailleurs un fort afflux de souscriptions, venues notamment des Etats-Unis, ce qui constitue un signe très favorable. Il s’agit d’opérer un positionnement progressif, tout en restant attentif à l’évolution des taux d’intérêt.

Propos recueillis par Nadège Bénard

Directeur de la Gestion Diversifiée -

Malik Haddouk débute sa carrière en 1994 en tant que gérant et analyste quantitatif chez CAAM. En 2002, il rejoint ABF Capital Management en qualité de directeur adjoint des investissements, en charge de l’ISR et des actions internationales. En 2005, à la suite de la fusion d’ABF avec CPR AM, il prend la tête de la gestion des actions internationales et thématiques. Depuis 2009, Malik Haddouk est directeur de la gestion diversifiée. Titulaire d’un DEA Finance et Economie Internationale et d’un mastère en banque et ingénierie financière, Malik Haddouk est membre diplômé de la SFAF depuis 2000.