Alors que les marchés semblent se remettre de la correction du début d’année, Stanislas de Bailliencourt, Sycomore Asset Management, nous présente ses convictions et l’allocation du fonds Sycomore Allocation Patrimoine.

Comment analysez-vous la situation macroéconomique actuelle ?

Nous observons une amélioration de la situation économique et anticipons une légère accélération de la croissance en 2014. Pour la première fois depuis le début de la crise, les révisions de perspectives en la matière sont en faveur d’une hausse, notamment aux Etats-Unis, où l’instabilité budgétaire, néfaste à l’exercice 2013, semble appartenir désormais au passé.

En Europe, le Royaume-Uni et l’Allemagne montrent un réel dynamisme, tandis que les pays du sud se redressent nettement.

Pour ce qui concerne les pays émergents, les perspectives de croissance en Chine restent stables autour de 7 %, un chiffre satisfaisant. Compte tenu du développement continu de l’économie chinoise, un niveau de 6 % aujourd’hui correspond en effet à un niveau de 8 % en 2008-2009 en termes de contribution à la croissance mondiale. Nous ne voyons donc pas de risque majeur.

Enfin, le Japon semble s’inscrire lui aussi dans une tendance de reprise.

Ce contexte économique favorable va-t-il soutenir les marchés actions ?

Les marchés européens ont progressé en 2013 sur des anticipations macroéconomiques positives. La hausse des multiples semble déjà bien entamée et devrait être nettement plus mesurée en 2014. L’amélioration de la situation économique devrait permettre aux entreprises d’augmenter, enfin, leurs résultats.

On peut donc espérer une hausse de 7 à 9 % des résultats des entreprises ainsi qu’un reliquat de hausse des multiples, ce qui devrait se traduire par une hausse des marchés actions.

Aux Etats-Unis, les anticipations se révèlent assez proches, même si le Nasdaq possède un potentiel de hausse supérieur au S&P 500 du fait d’une composition sectorielle axée sur les valeurs de croissance. Cela étant, les résultats des entreprises s’améliorent déjà depuis 2012, on ne peut donc s’attendre à de grands changements de ce point de vue.

Comment avez-vous perçu la correction de ce début d’année ?

Au sein de Sycomore Asset Management, nous pensions, fin 2013, que les marchés avaient déjà intégré l’ensemble des bonnes nouvelles macroéconomiques. Cette correction très mesurée n’a donc rien eu d’étonnant, ni rien de dramatique. Elle montre cependant que l’évolution des marchés en 2014 devrait se révéler moins franchement haussière et surtout plus volatile qu’en 2013. Ainsi, nous devons nous attendre encore à quelques ajustements jusqu’à la mi-mars, du fait des publications de résultats des entreprises. En outre, ce léger repli a été pour nous l’occasion de renforcer nos positions sur les valeurs en lesquelles nous croyons. En aucun cas le mouvement de baisse du début d’année ne nous a incité à revoir en profondeur notre exposition.

Comment jugez-vous la classe d’actifs obligataire ?

Le consensus s’accorde sur un risque de hausse des taux longs depuis déjà plusieurs années. Pourtant, depuis le début de l’année, ceux-ci ont tendance à baisser. Nous ne croyons pas véritablement à une forte hausse des taux longs. D’autant que la politique menée par la Fed, dans un contexte d’absence de risque inflationniste, laisse entendre une pente durable entre des taux courts qui seront durablement maintenus à des niveau bas, et des taux longs stables. De toutes les manières, nous restons peu positionnés sur le segment long de la courbe de taux qui nous semble peu rémunérateur.

Notre allocation obligataire privilégie donc les titres d’entreprises issues de la partie inférieure de l’univers investment grade – meilleures notations – et du high yield voire des émetteurs non notés, dont le niveau de risque reste mesuré et qui offrent une rémunération intéressante. Les maturités sont comprises entre 4 et 6 ans.

Nous avons réduit notre exposition aux obligations des Etats périphériques, qui ont déjà bien performé en 2013, et restons à l’écart des autres obligations souveraines.

Sur quelle allocation globale débouchent ces convictions ?

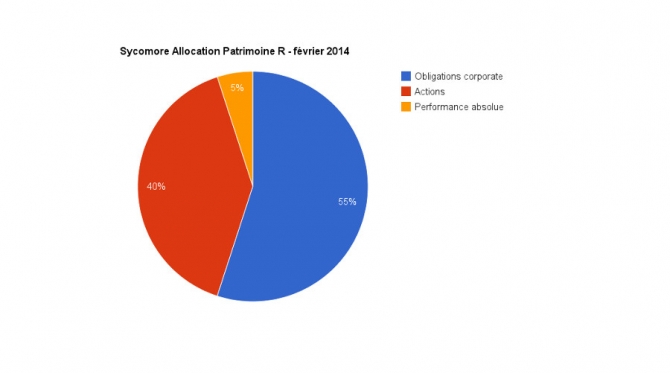

L’allocation en actions du fonds Sycomore Allocation Patrimoine peut évoluer entre 0 et 60 %. Notre vision positive sur les marchés actions, notamment européens, nous conduit actuellement à exposer le portefeuille à hauteur de 40 % environ. Ce niveau directeur sur l’année 2014 peut varier de façon conjoncturelle, comme ce fut le cas à partir de la mi-janvier où l’exposition a été temporairement abaissée à 30-35 %.

Cette poche actions est principalement constituée de titres européens, notamment de small et mid caps, celles-ci étant quelque peu délaissées depuis 2008 alors même que leur potentiel nous semble important.

En dépit d’une approche bottom up dans notre gestion, nous pensons que le secteur automobile présente encore une attractivité certaine, illustrée par les sociétés Burelle et Faurecia particulièrement. Il reste que l’essentiel du processus de recovery est terminé et que le potentiel, selon nous de 20 à 30 %, est inférieur à celui de l’année passée.

Notre position sur les valeurs bancaires est neutre, tandis que celle sur les télécoms et les utilities est plutôt négative.

Notre allocation obligataire s’élève à 55 %, quasi-essentiellement en titres d’entreprises. Le reliquat de 5 % est consacré à des produits de performance absolue.

Je précise que notre exposition aux marchés émergents se trouve actuellement très faible car nous pensons qu’il est encore prématuré d’effectuer un retour sur cette zone, malgré des valorisations plus attractives que par le passé. Le momentum en termes de croissance et de confiance ne semble pas s’orienter vers une amélioration à court terme.

Propos recueillis par Nadège Bénard

Stanislas de Bailliencourt | Site web

Responsanle allocation d'actifs -

Stanislas de Bailliencourt a rejoint Sycomore Asset Management en 2009 en tant que Responsable allocation d’actifs. Il a auparavant occupé le poste de Responsable de l’équipe Sélection hedge funds chez Natixis Multimanagers. Stanislas est diplômé de l’ESSCA et membre du CFA Institute.