Grégory Molinaro, Responsable de la Gestion Dynamique de l’Allocation chez Groupama AM, partage sa vision des marchés et son allocation équilibrée type actuelle.

La croissance américaine semble marquer le pas. La reprise est-elle remise en question ?

Absolument pas. La tendance économique est bien orientée, comme le montrent les chiffres de la production et de la vente d’automobiles, qui ont atteint en mars un plus haut depuis septembre 2006 avec une hausse de 6,7%. La confiance des ménages se solidifie et oriente la consommation à la hausse, tout comme le marché de l’immobilier. L’indice des directeurs d’achat, indicateur avancé pertinent pour prendre le pouls de l’économie, se révèle aussi au beau fixe. La croissance américaine, qui repose essentiellement sur la consommation intérieure, ne souffre donc pas du ralentissement dans les pays émergents.

Qu’en est-il de la zone euro ?

Les indicateurs avancés s’avèrent plus mitigés, mais demeurent bien orientés. L’indice du climat des affaires se trouve au-dessus de sa moyenne de long terme, les indicateurs relatifs à la production poursuivent leur redressement et l’on s’attend à une croissance positive sur le premier trimestre 2014. Si la France reste à la traîne, les Etats périphériques sont en train de récolter les fruits de leurs réformes structurelles, l’Espagne en premier lieu.

Nous sommes donc globalement positifs sur les marchés. En réalité, trois variables doivent être étudiées pour déterminer ce point de vue général :

– les indicateurs conjoncturels économiques : ceux-ci sont, nous l’avons dit, positifs aux Etats-Unis comme en zone euro, ce qui nous fournit un premier feu vert.

– les politiques monétaires : les propos rassurants de la Fed sur la progressivité du tapering révèlent la poursuite d’une politique monétaire accommodante tandis que la BCE se trouve selon nous au pied du mur et doit prendre des mesures pour contrer le risque de déflation en zone euro. Nous avons donc un deuxième feu vert.

– la microéconomie et les profits des entreprises : les résultats sont ici moins satisfaisants en zone euro. Le feu ressort donc orange, mais si les résultats restent stables, le marché n’en prendra pas ombrage.

Si sur ces trois axes s’affichent deux feux verts, comme c’est le cas actuellement, les marchés sont censés se montrer haussiers. Nous affectons par conséquent l’essentiel de notre budget de risque sur les actions, surpondérées globalement à un niveau quasi-maximal en 2014.

Quels produits de taux favorisez-vous ?

Nous n’anticipons pas une remontée violente des taux longs, mais plutôt une remontée très progressive et non imminente. Aussi, nous ne sous-pondérons pas la dette des pays core (Allemagne), mais nous positionnons de façon neutre. Nous surpondérons de préférence la dette des Etats périphériques, l’Italie essentiellement, où le risque s’avère de nouveau très contenu. Le marché a fini par croire aux possibilités d’actions de la BCE, ce qui permet aux spreads – écarts de taux – de se normaliser depuis 2012. Enfin, nous surpondérons nettement les obligations d’entreprise de type high yield européennes. Cette allocation reflète bien notre vision selon laquelle les marchés sont en quête de rendement dans un contexte de taux bas. Les seules sources de rendement sont actuellement les actions puis la dette périphérique et crédit high yield.

Que vous inspirent les marchés japonais et émergents ?

Il nous paraît très prématuré d’opérer un retour sur les marchés émergents. Nous privilégions les marchés matures. Quant au Japon, l’effet d’aubaine de 2013 dû à la politique extrêmement accommodante de la Banque du Japon, nous semble passé. Le pays souffre du ralentissement des pays émergents et ne parvient pas à relancer sa demande intérieure. C’est pourquoi nous sous-pondérons les actions de ce marché.

Quelle forme prend votre allocation équilibrée ?

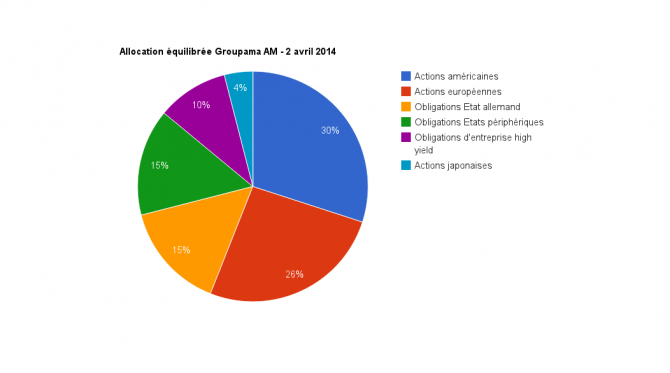

Dans un portefeuille équilibré entre les actions et les obligations, l’allocation en actions est à son niveau maximal : 60% et plus si le fonds le permet au regard de son prospectus. Cette poche est composée de 30% d’actions américaines, dont la moitié en petites et moyennes capitalisations via l’indice Russell 2000. 26% environ sont affectés aux actions de la zone euro, selon une répartition de deux tiers en petites et moyennes capitalisations (via l’indice MSCI EMU Small Caps) et un tiers en grandes. Le reliquat de 4% est composé d’actions japonaises. La poche obligataire, qui représente 40%, est composée de 15% de dette allemande, 15% de dette italienne et 10% de titres high yield.

Responsable de la gestion dynamique de l'allocation -

Au sein de la direction solutions d’investissement de Groupama Asset Management, Grégory Molinaro occupe le poste de responsable de la gestion dynamique de l’allocation depuis 2013. Il a débuté sa carrière à la Société Générale Private Banking en tant que gérant de portefeuilles dans l’équipe de gestion sous mandat puis a rejoint CPR Asset Management au poste de gérant de portefeuille avant de devenir Responsable de l’équipe Allocation de bêtas au sein du pôle diversifié.