On croit tous connaître notre carte bancaire parce qu’on s’en sert tous les jours ou presque : les plus anxieux la rangent toujours au même endroit dans leur portefeuille et vérifient de temps en temps qu’elle est bien à sa place, les plus désinvoltes la glissent dans leur poche entre les tickets et les liasses de billets. Mais malgré tout, notre carte bancaire recèle encore bien des secrets. Explications.

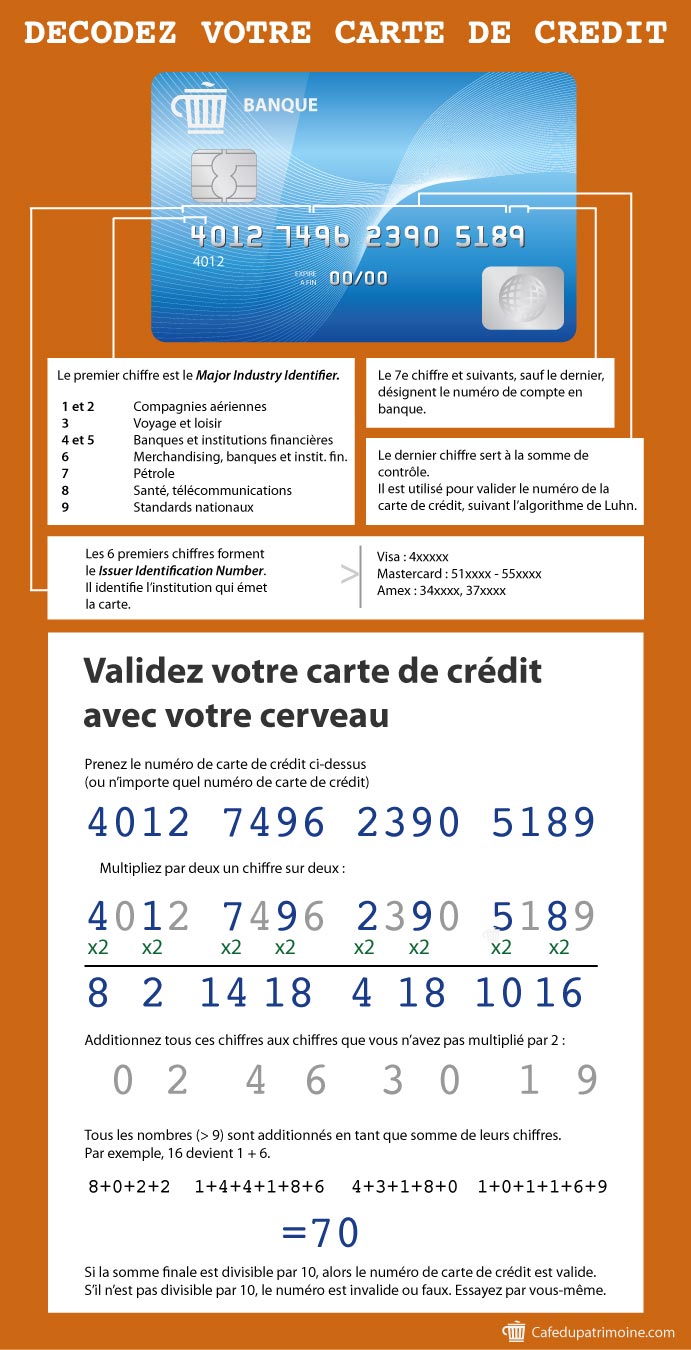

A quoi correspond les 16 chiffres de votre carte bancaire ?

Carte bleue, Visa, Mastercard, Amex, la carte de crédit est partout. Vous êtes nombreux à connaître par coeur le numéro de votre carte bleue, mais savez-vous ce qu’il signifie ?

Contrairement à ce qu’on peut penser, les quatre quadruplets de votre carte bleue ne sont pas le fruit du hasard. En connaissant quelques règles simples, on peut apprendre beaucoup de choses grâce à ce seul numéro.

Le premier chiffre qui figure sur votre carte bancaire renseigne sur le type d’émetteur (compagnies aériennes ou banque par exemple). Avec les 5 chiffres suivants, il permet de savoir précisément qui a émis la carte (Visa/Mastercard/Amex). Le 7ème chiffre et les suivants, à l’exception du dernier, donnent le numéro de votre compte en banque. Le dernier chiffre, lui, sert à la somme de contrôle.

Les 16 chiffres de votre carte de crédit décodés en infographie par Café du Patrimoine

Quels sont les différents types de cartes bancaires ?

La carte de retrait pour retirer de l’argent

- La Ciruss de Mastercard

- La Plus de Visa

Les cartes de retrait, comme leur nom l’indique permettent seulement de retirer des espèces. Le paiement n’est donc pas possible. Elles sont acceptées dans tous les réseaux en France et à l’étranger. Elles possèdent un plafond de retrait.

La carte Ciruss de Mastercard, contrairement à la Plus de Visa comprend un service d’assistance médicale à l’étranger.

La cotisation annuelle est inférieure à 25€.

La carte bleue pour retirer et payer vos achats

La carte bleue nationale permet le paiement et le retrait d’espèces en France seulement. Le plafond pour les retraits sur une semaine s’élève à environ 300 € et à environ 2 000€ pour le total des paiements possibles sur un mois. Cette carte vous laisse le choix entre un débit immédiat ou un débit différé.

La cotisation annuelle oscille entre 25€ et 45€.

Les cartes bancaires classiques

- Visa Electron

- Mastercard Maestro

- Visa classique

- Mastercard classique

Toutes ces cartes permettent le retrait d’espèces et le paiement en France et à l’étranger et laissent la possibilité de choisir entre débit immédiat et débit différé.

Le plafond pour les retraits sur une semaine s’élève à environ 500 € et pour les achats sur 30 jours à environ 2 500 €.

Avec la Visa Electron et la Mastercard Maestro, une interrogation automatique du solde du compte courant associé a lieu et rend donc le solde débiteur impossible. La cotisation annuelle de ces deux cartes oscille entre 25€ et 45€.

La visa classique et la Mastercard classique bénéficient de services de garanties et assistances complémentaires. La cotisation annuelle de ces deux cartes oscille entre 30€ et 50€ pour les banques traditionnelles. La plupart des banques en ligne propose la carte bancaire gratuitement, sans conditions de revenus, ou avec des frais de tenue de compte très faible comme Monabanq par exemple.

Les cartes haut de gamme proposées par les banques

- Visa Premier

- Mastercard Gold

- Visa Infinite

- Mastercard Platinium

Les cartes Visa premier et Mastercard Gold sont souvent proposés gratuitement par les banques en ligne pour toute ouverture de compte. Attention toutefois, cette gratuité est souvent conditionnée à vos revenus et/ou à un montant minimal d’épargne à posséder dans la banque en ligne en question.

Il peut être intéressant de souscrire à ces banques pour profiter de ces avantages si les services liés à la carte haut de gamme vous sont utiles.

Toutes ces cartes permettent le retrait d’espèces et le paiement en France et à l’étranger et laissent la possibilité de choisir entre débit immédiat et débit différé.

Le plafond des cartes bancaires premium et luxe

Leurs principales différences résident dans les plafonds. Ainsi, dans le cas d’une Visa Premier et d’une Mastercard Gold, le plafond pour les retraits sur une semaine s’élève généralement à 2 000 € et à environ 8 000€ pour les achats sur 30 jours. Pour les Visa Infinite et Mastercard Platinium, le plafond pour les retraits sur une semaine et pour le total des paiements possibles sur un mois est déterminé selon chaque détenteur de la carte, au cas par cas. Et la plupart de ces assurances et garanties couvrent le titulaire et sa famille, qu’ils voyagent ensemble ou pas.

Les cartes bancaires haut de gamme entre services et assurances

Toutes ces cartes comprennent de très nombreux services de garanties et d’assurances, notamment sur les assurances pour vos voyages à l’étranger ou vos séjours au ski. Lisez attentivement votre contrat. Beaucoup de possesseurs d’une carte Premier/Gold ou Infinite/platinium paient plusieurs fois une assurance annulation pour un voyage par exemple alors que celle-ci est déjà comprise dans leur carte. Attention cependant, très souvent les assurances et garanties ne s’appliquent que si vous avez réglé avec votre carte !

Les cartes bancaires premium à destination des clients privilégiés

Ces cartes permettent aussi de bénéficier d’offres privilèges et de réductions dans certaines enseignes selon la banque. Par exemple, la visa premier HSBC permet d’avoir des réductions chez Kusmi Tea ou Fauchon. La Mastercard Gold permet de bénéficier de tarifs préférentiels sur des spectacles, des livraisons de fleurs, etc.

Ces réductions sont légion. Jetez donc un coup d’œil à votre contrat avant de payer plein pot !

Les autres styles de cartes de paiement

- La Monéo : Cette carte qui fonctionnait comme un porte-monnaie électronique a été lancée en 1999 et a disparu le 28 juillet 2015. Son peu d’intérêt s’est vu sérieusement concurrencé par le paiement sans contact qui est désormais disponible sur la plupart des cartes bancaires et qui permet à l’utilisateur de payer ses achats d’un montant inférieur à 20€ en posant simplement la carte sur le terminal de paiement électronique du commerçant.

- La carte cadeau prépayée : elle sert à effectuer des achats dans la limite du montant prépayé chez les commerçants disposant d’un TPE ou des commerçants d’une enseigne particulière si la carte est émise par cette enseigne.

- La carte jeune pour les jeunes de 12 à 25 ans : elle est liée au livret jeune du détenteur de la carte. Elle permet les retraits et les paiements d’achats en France (et selon les cas à l’étranger) avec des conditions permettant un contrôle parental des dépenses. Pour cela, elle fonctionne soit comme une carte prépayée et rechargeables ou elle est soumise à des autorisations préalables des opérations. Sa cotisation annuelle est aux environs de 15€.

Payer avec son smartphone : nouvelle solution liée à votre carte bancaire

- Apple Pay : Lorsque vous effectuez un achat chez un commerçant, en payant directement avec votre iPhone au moyen de Touch ID (reconnaissance à partir de votre empreinte digitale) ou Face ID (reconnaissance partir de votre visage), Apple Pay utilise un numéro propre à votre appareil ainsi qu’un code de transaction unique. Le numéro de votre carte n’est jamais stocké sur votre appareil ou sur les serveurs Apple, ni transmis aux commerçants au moment du règlement.

À noter : Android Pay, le service proposé par Google qui concurrence Apple Pay devrait bientôt arriver en France.

- Paylib : des services annexes comme Paylib permettent d’enregistrer sa carte et de payer ses achats sur le web sans avoir à nouveau à renseigner numéro de carte, date d’expiration, cryptogramme visuel. Vous pouvez ainsi payer très facilement votre achat en ligne depuis votre smartphone, votre ordinateur ou votre tablette.

N.B. Les directives récentes des organismes de paiement par carte exigent que les banques offrent aux clients des alertes de transactions instantanées afin d’assurer une sensibilisation élevée et une intervention rapide en cas d’activité illicite. Même si vous payez avec votre carte bancaire, le téléphone est de plus en plus un moyen de mener à bien sa transaction Vous recevez en effet très souvent par SMS un code qui vous permet de valider votre paiement. Bientôt, votre téléphone devrait vous permettre d’activer instantanément votre carte à partir de votre smartphone ou encore de pouvoir régler les paramètres de vos moyens de paiement pour définir quand et comment utiliser sa ou ses cartes, du lieu aux limites de dépenses.

Comment adapter votre carte de crédit à vos achats ?

La plupart des cartes bancaires laissent à leur détenteur une certaine latitude quant aux plafonds et aux types de débit. Ces services sont inclus dans vos frais bancaires, alors profitez-en ! Pour coller au plus près à vos besoins, vous pouvez opter pour des plafonds particuliers, mais aussi choisir si vous souhaitez une carte avec autorisation préalable ou non, et enfin déterminer si vous souhaitez un débit différé ou immédiat.

Modifiez le plafond de votre carte bancaire

Par défaut, un plafond s’applique en fonction de votre type de carte et de votre banque. Cependant, la plupart du temps, vous pouvez modifier le plafond sur simple demande auprès de votre conseiller bancaire.

On parle généralement de deux plafonds différents : le plafond de retrait et le plafond de paiement. Si vous payez toujours par carte, vous pouvez donc diminuer votre plafond de retrait et augmenter votre plafond de paiement. À l’inverse, si vous payez toujours en cash, vous pouvez augmenter votre plafond de retrait et diminuer votre plafond de paiement. En cas de vol, si vous n’avez pas pu faire opposition immédiatement, il est toujours plus appréciable d’avoir des plafonds peu élevés.

Si vous avez prévu une ou plusieurs grosses dépenses (déménagement et aménagement d’un appartement, voyage à l’étranger, …), vous pouvez relever vos plafonds de manière momentanée.

Une demande d’autorisation pour limiter ses dépenses

Si vous optez pour une carte avec autorisation préalable, le débit ne sera possible que si le compte est suffisamment approvisionné, et ce, qu’il s’agisse d’un retrait d’espèce ou de paiement d’un achat. Elle est donc particulièrement utile si vous avez tendance à trop faire « chauffer la carte » ou si la carte est destinée à un enfant.

Cette garantie est totalement indépendante de l’autorisation de découvert. Une carte avec autorisation préalable n’interdit donc pas nécessairement les autorisations de découvert. Dans ce cas, comme pour toutes les cartes, le débit sera limité au seuil prévu par la convention pour le découvert maximum autorisé.

Carte à débit immédiat ou carte à débit différé ?

Il existe deux types de débit : immédiat ou différé. Dans le cas d’un débit immédiat, chaque utilisation est directement répercutée sur le solde de votre compte. En revanche, avec un débit différé, les montants des achats sont débités à la date de votre choix, une fois par mois. Par exemple, si l’on opte pour le 28 du mois, tous les achats effectués après le 28 du mois seront débités à la fin du mois suivant.

Attention, les retraits au DAB ne bénéficient pas de ce débit différé et sont donc débités au jour le jour.

Le débit différé peut plus ou moins être considéré comme un crédit allant de quelques jours à un mois. Ce « crédit » correspond au laps de temps coulé entre le moment de l’achat et le 28 du mois suivant pour reprendre notre exemple.

L’avantage majeur : vous évitez d’être en situation de découvert si la fin de mois est difficile. L’inconvénient majeur : ce service n’est pas vraiment gratuit puisqu’une carte à débit différé, à qualité de service égale, est facturée plus cher qu’une carte à débit immédiat.

La carte à débit immédiat est en outre préférable si vous avez quelques difficultés à gérer vos finances personnelles. En vous connectant sur votre espace personnel, vous savez tout de suite ce dont vous disposez à l’instant T.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.