L’assurance-vie est le placement préféré des Français. Investir en assurance vie, c’est pouvoir jouir d’une enveloppe fiscalement avantageuse constituée de deux supports bien distincts : le fonds en euros, placement à capital garanti qui constitue la poche sécurisée du contrat ; et les unités de compte, supports d’investissement comportant un risque de capital mais offrant des rendements potentiellement bien plus élevés. Pourtant, avec le contexte de taux bas actuels, négatifs même parfois, on peut se demander si le fonds en euros n’est pas voué à disparaître.

Découvrez dans cet article l’amplitude de la baisse du fonds en euros, les raisons de cette chute et ses conséquences sur l’existence même de cette enveloppe ainsi que les arguments en faveur de la survie du fonds euros.

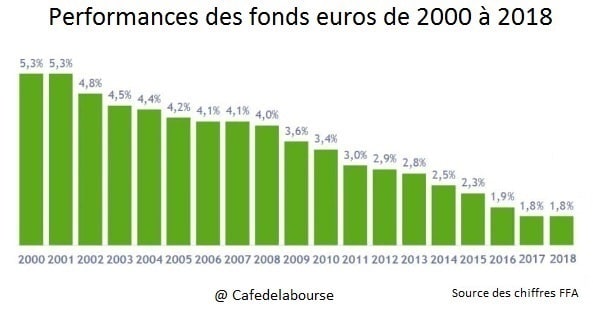

La chute sans fin du fonds en euros

Depuis 2000, le rendement du fonds en euros de l’assurance-vie ne cesse de baisser, dans des proportions véritablement importantes. Ainsi, de 5,3 % en 2000, le rendement moyen du fonds en euros de l’assurance-vie est passé à 1,8 % en 2018. Contre toute attente, cette année-là, le rendement du fonds euros s’était maintenu au même niveau que l’année précédente. Mais il s’agit tout de même d’un niveau bien trop faible pour être financièrement intéressant. De fait, en prenant en compte la taxation, le rendement du fonds euros est inférieur dans la plupart des cas à l’inflation, ce qui signifie ni plus ni moins que détenir des liquidités sur un fonds euros, pour de très nombreux épargnants, ne rapporte rien, et coûte même au regard de l’inflation.

Performance des fonds en euros de 2000 à 2018

Et le tableau devrait être bien plus sombre encore à l’avenir. En cause, les taux négatifs imposés par la banque centrale européenne sur les taux de dépôt et les taux directeurs qui ont un impact direct sur le marché obligataire. Ainsi, en 2019, l’OAT française à 10 ans a été en territoire négatif pendant plusieurs mois (avant de se reprendre légèrement) et les emprunts d’État à 15 ans le sont depuis septembre.

Le stock mondial de dette à taux négatif bat des records et l’Europe n’est pas en reste puisque 14 pays de l’Union Économique et Monétaire bénéficient actuellement de taux d’intérêt négatifs de leurs obligations d’État, pour des échéances de plus en plus longues. Évidemment, dans ce contexte, le rendement des fonds en euros, majoritairement investis en obligations, marque le pas.

Fonds en euros : la disparition de ce produit passé ?

L’avenir du fonds en euros n’est donc pas garanti, la baisse de son rendement étant elle, certaine. En effet, dans la situation actuelle, les régulateurs appellent à une baisse des taux servis sur les fonds en euros. Ainsi, le 25 octobre 2019, lors de la conférence annuelle internationale de la Fédération française de l’assurance (FFA), Bernard Delas, vice-président de l’ACPR, a indiqué que « la priorité absolue » [était de] baisser, plus ou moins rapidement, les rendements offerts par le fonds en euros ».

La baisse du rendement des fonds euros, conséquence de l’environnement actuel de taux très bas, voire négatifs, devrait perdurer compte tenu de la politique affichée par la banque centrale de garder « des taux aux niveaux actuels ou plus bas jusqu’à ce que les perspectives d’inflation convergent de façon robuste » vers la cible de 2 %.

Peut-on pour autant penser que la fermeture à la souscription pourrait être possible dans un avenir proche ? Les taux négatifs ont-ils tué le fonds euros ? Rien n’est moins certain !

Le fonds en euros n’a pas dit son dernier mot

Certains assureurs, à l’image de Generali, semblent avoir déclaré la guerre au fonds en euros. Et les autres devraient suivre. Mais il s’agit moins d’une disparition du fonds en euros que d’une mutation ! Une transformation d’ailleurs portée au plus haut niveau, et notamment par Bruno Le Maire qui ambitionnait avec la loi Pacte, de dépoussiérer le fonds euros croissance ; ou encore par François Villeroy de Galhau, le gouverneur de la Banque de France, qui souhaite inciter « les organismes d’assurance à amplifier leurs efforts dans deux directions : la baisse des taux servis et la diversification des produits et du modèle d’affaires. »

Le fonds en euros opère donc une lente mutation et si les obligations devraient rester majoritaires au sein du fonds euros, une plus grande diversification est de mise. Le fonds euros classique semble bien mort, et devrait permettre de donner une nouvelle vigueur aux fonds euros alternatifs que sont les fonds euros diversifiés, les fonds euros immobiliers, les fonds euros croissance, etc.

Le fonds en euros ne peut en effet pas disparaître. Les Français lui sont trop attachés. Et il s’agit après tout, d’un des placements à capital garanti les plus rémunérateurs. Le fonds euros devrait cependant significativement changer. En effet, s’il restera un placement à capital garanti, il ne sera pas toujours assorti d’une disponibilité immédiate de l’épargne et pourra comporter une durée de blocage des fonds, comme c’est déjà le cas pour le fonds euro croissance.

La baisse du rendement du fonds euros devrait donc entraîner une profonde mutation du fonds euros, mais c’est aussi la transformation du modèle tout entier de l’assurance-vie qui devrait s’opérer dans les prochaines années. En effet, le contrat d’assurance-vie est encore trop souvent cantonné aux fonds en euros, au détriment des unités de compte qui pourtant peuvent significativement booster la performance du contrat. D’ailleurs, de plus en plus d’assureurs obligent les investisseurs à placer une partie de leurs encours en unités de compte pour accéder à un fonds en euros. Les meilleures assurances vie proposent désormais souvent un taux boosté en échange d’un versement en unités de compte.

Découvrez tous nos conseils sur l’assurance-vie dans notre section dédiée

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.