L’assurance-vie est l’un des placements préférés des Français. Il séduit même davantage depuis quelques années. Ainsi, en 2018, 39 % des ménages résidant en France métropolitaine détenaient au moins un contrat d’assurance vie, contre 26 % seulement en 2004. Les particuliers ayant souscrit un contrat d’assurance-vie sont donc relativement nombreux. Pour autant, il existe de véritables lacunes sur le fonctionnement d’une assurance-vie au sein de la population française et les préjugés ont la vie dure.

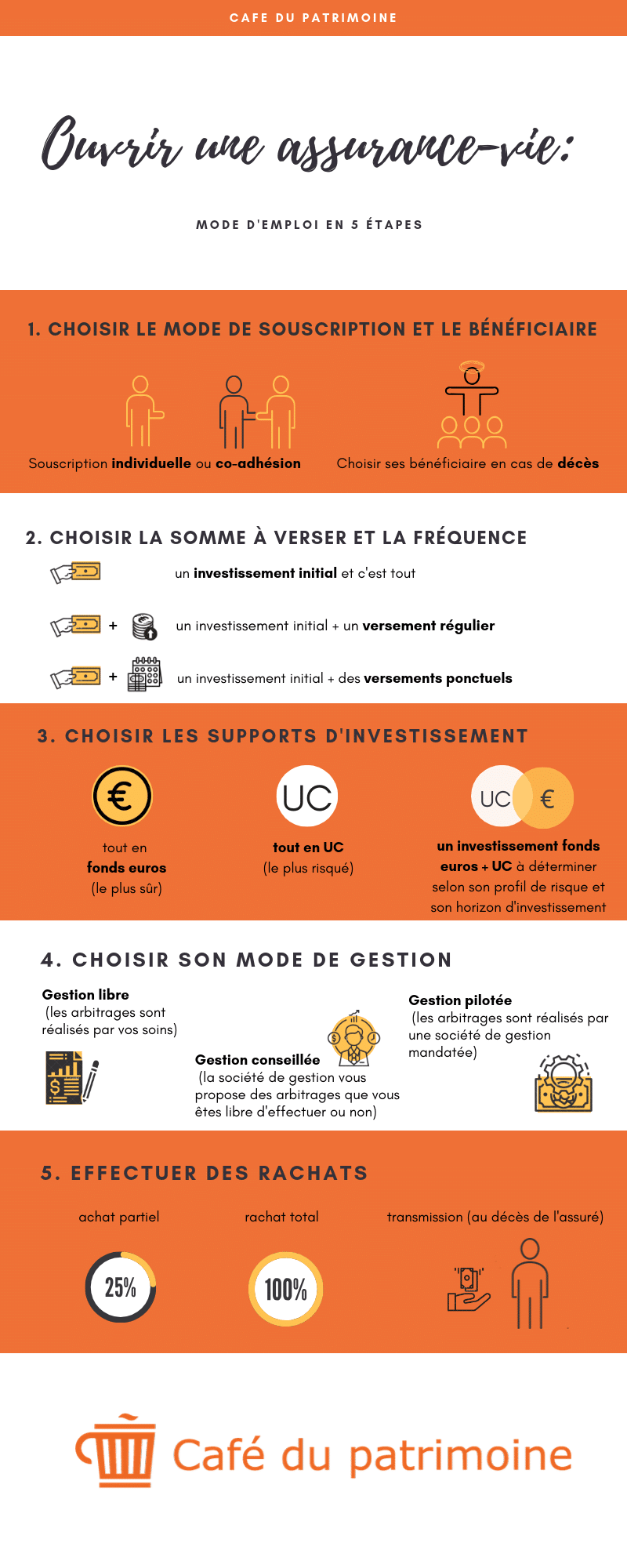

Pour remédier à cela, nous vous proposons un guide de l’assurance-vie qui reprend de manière synthétique et pédagogique les principales informations qui vous permettront de comprendre les spécificités et l’intérêt de ce placement, que vous en possédiez une ou non. Nous vous partageons également à la fin de l’article une infographie qui vous aidera à ouvrir une assurance-vie, étape par étape.

Placement financier : investir dans une assurance vie

Verser de l’argent sur votre contrat assurance vie

L’assurance-vie n’est pas une assurance décès à proprement parler. C’est avant tout un support d’épargne qui peut servir à financer des projets à plus ou moins longue échéance.

Concrètement, pour investir en assurance vie, vous devrez effectuer des versements auprès de votre assureur.

Vous pouvez choisir de procéder à un seul versement et de laisser ensuite les intérêts faire grossir votre capital, pour placer l’argent issu d’un héritage par exemple.

Vous pouvez aussi choisir de procéder à un versement initial suivi d’autres versements, réguliers ou non si par exemple, en plus de placer l’argent d’un héritage vous décidez de placer également sur ce support toutes vos primes et bonus. Attention tout de même, la plupart des assureurs vous demanderont un investissement initial minimum, de l’ordre de quelques centaines d’euros pour la plupart des contrats assurance vie en ligne. Les acteurs traditionnels exigent bien souvent des montants supérieurs.

Déterminer son allocation d’actifs en fonction de votre profil d’investisseur

Dans un second temps, vous devrez choisir sur quel type de support vous souhaitez placer votre capital au sein de votre contrat. Un contrat assurance-vie est en effet formé d’une poche sécurisée, dont le capital est garanti : le fonds euros ; et d’une poche plus risquée, mais aussi potentiellement plus rémunératrice : les unités de compte (UC). En fonction de votre profil de risque et de votre horizon d’investissement, vous effectuerez la répartition la plus judicieuse.

Attention à ne pas confondre fonds euros et assurance-vie, une assurance-vie ne se limite pas au fonds euros !

Vous devrez également, au sein de la poche UC, déterminer quelle allocation d’actifs adopter. De fait, les unités de compte regroupent de très nombreux actifs : actions, obligations, fonds, ETF, produits structurés, SCPI, etc. Notez que les contrats d’assurance-vie en ligne proposent souvent une offre plus large que celle des distributeurs traditionnels.

Vous pouvez soit opter pour la gestion libre et définir vous-même votre allocation d’actifs, soit opter pour la gestion sous mandat et confier la gestion, ou bien à une société de gestion mandatée par votre assureur, ou bien à un robo-advisor qui prendra pour vous les décisions d’investissement en fonction de votre profil d’investisseur. La meilleure assurance vie sera celle qui vous permettra d’investir en gestion libre ou en gestion pilotée selon votre souhait et vous donnera accès aux actifs sur lesquels vous souhaitez vous positionner.

Récupérer son capital placé en assurance vie

Effectuer des rachats pendant la durée du contrat assurance vie

Le titulaire d’un contrat d’assurance-vie, aussi appelé assuré, peut tout à fait piocher dans les sommes détenues sur son assurance-vie au cours de la vie du contrat. Il peut procéder à ce que l’on appelle un rachat partiel, c’est-à-dire qu’il récupère une partie du capital détenu sur son contrat (il peut y recourir autant de fois qu’il le souhaite).

Rachat total et clôture du contrat assurance vie

Mais l’assuré a aussi la possibilité de clôturer son contrat d’assurance-vie, de son vivant. Il procède alors à ce que l’on appelle un rachat total. Cela signifie qu’il récupère l’intégralité du capital détenu sur son contrat d’assurance qui prend alors fin.

Un contrat assurance-vie est également clôturé automatiquement au décès de l’assuré et le capital détenu sur cette enveloppe est transmis à son ou ses bénéficiaires, qui peuvent être tout à fait différents de ses héritiers légitimes.

Bénéficier d’une fiscalité adoucie pour ses placements en assurance vie

La fiscalité d’un contrat d’assurance-vie est particulièrement attractive et participe au succès de cette enveloppe auprès des particuliers français.

L’imposition sur les intérêts des fonds euros et des unités de compte lors de rachats

Les intérêts du fonds euros de l’assurance-vie sont taxés. Cela signifie que chaque détenteur de contrats doit, tous les ans, s’acquitter des prélèvements sociaux de 17,2 % sur les intérêts produits par le capital détenu en fonds euros.

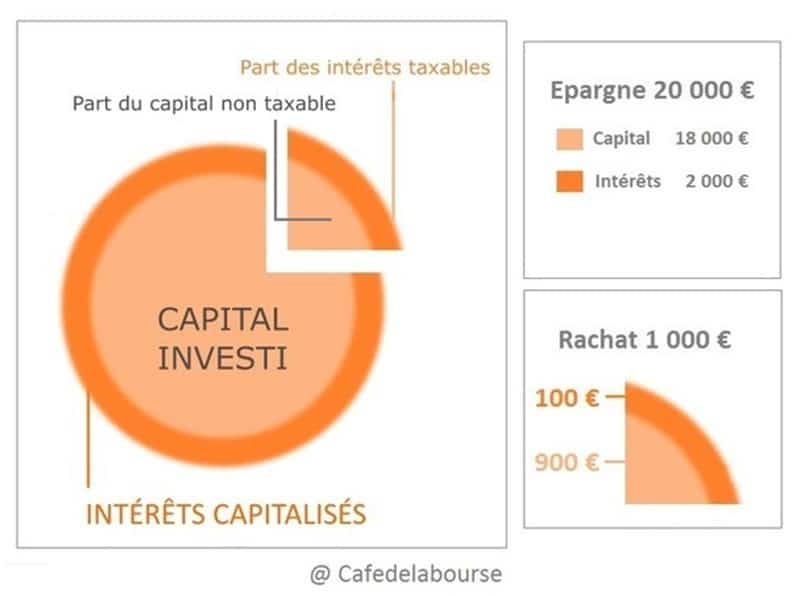

Sinon, le détenteur d’un contrat d’assurance-vie est imposé seulement lors d’un rachat, partiel ou total. Mais attention, il n’est taxé que sur les seuls intérêts et non sur la partie en capital des rachats. En fait, lorsque vous réalisez un rachat, celui-ci comprend une partie en capital et une partie en intérêts. La répartition de ces deux poches est la même que celle du contrat dans sa globalité.

Exemple d’un rachat partiel sur un contrat assurance vie de 20 000 €

Vous avez un contrat d’assurance vie de 20 000 € avec 18 000 € en capital et 2 000 € en intérêts. Les intérêts représentent alors une part de 10 % de la valeur totale de votre contrat. Si vous effectuez un rachat de 1 000 €, l’imposition s’applique sur une part de 10 % de votre rachat, soit 100 € et non sur la totalité des 1 000 € de votre rachat.

Cette imposition est dégressive et s’applique de la façon suivante :

- L’assuré détenant un contrat de plus de 8 ans devra régler 17,2 % de prélèvements sociaux + 7,5 % d’impôts, soit une taxation à 24,7 %.

À noter : en cas d’avoirs conséquents détenus en assurance-vie (150 000€ pour une personne seule et 300 000€ pour un couple, tous contrats confondus), l’assuré doit s’acquitter du prélèvement forfaitaire unique ou Flat Tax, de 30 %.

- Pour les personnes détenant un contrat de moins de 8 ans, c’est également la Flat Tax de 30 % qui s’applique.

Enfin, il existe des abattements pour les contrats de plus de 8 ans : un assuré bénéficie d’un abattement de 4 600€ par an pour une personne seule et de 9 200€ pour un couple sur les gains des rachats.

La fiscalité et taxation lors de la transmission d’un contrat assurance vie

L’assurance-vie est une enveloppe particulièrement avantageuse fiscalement en matière de transmission de patrimoine. Ainsi, les bénéficiaires de l’assuré, au décès de celui-ci, pourront hériter des sommes détenues sur le contrat d’assurance-vie sans régler aucun droit de succession jusqu’à 152 500 euros, puis en réglant une taxation forfaitaire de 20 % entre 152 501€ et 700 000€, et une taxation forfaitaire de 31,25 % au-delà. Seul pré-requis pour bénéficier de cet avantage fiscal : les versements effectués par l’assuré doivent obligatoirement avoir eu lieu avant ses 70 ans.

Pour les versements effectués sur le contrat après les 70 ans du détenteur, le bénéficiaire hérite des sommes détenues sur le contrat d’assurance-vie sans régler aucun droit de succession jusqu’à 30 500€ seulement. Et au-delà de cette somme, le barème des droits de succession entre en vigueur. Mais les intérêts et plus-values des versements après 70 ans sont entièrement exonérés.

Infographie : ouvrir un contrat assurance vie

Découvrez tous nos conseils sur l’assurance-vie dans notre section dédiée

Source image : Fotolia

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.