Dans un contexte de taux bas, les analystes s’attendent pour 2019 à une forte baisse de la rémunération des contrats d’assurance-vie. Les premières annonces des assureurs confirment ces prévisions.

En France, l’assurance-vie représente le premier placement d’épargne, avec désormais près de 1 785 milliards d’euros d’encours, dont 80 % placés sur les fonds en euros. Quelles sont les performances annoncées pour 2019 pour les meilleures assurances vie et pour les moins bonnes ? Quid du rendement moyen du fonds euros en 2019 ? Faut-il encore investir en assurance vie dans le fonds euros ? Nos réponses.

Fonds euros 2019 : forte baisse pour le placement préféré des épargnants

Considérée comme le placement préféré des Français, l’assurance-vie s’apprête à voir les taux de ses fonds sécurisés chuter en 2019. En effet, durant la conférence annuelle internationale de la Fédération française de l’assurance (FFA) qui s’est tenue en octobre 2019 à Paris, le vice-président de l’Autorité de contrôle prudentiel et de résolution (ACPR), Bernard Delas, a déclaré « priorité absolue » la baisse des rendements offerts par les fonds en euros.

Cet appel a été renforcé par le gouverneur de la Banque de France, François Villeroy de Galhau, qui incite les assureurs à réduire les taux servis et à diversifier leurs produits. La diminution des taux apparaît ainsi essentielle pour permettre aux sociétés d’assurance de faire face à leurs engagements de rémunération sur le long terme.

Le fonds euro n’a pas permis de gain de pouvoir d’achat

Fin 2019, l’association de défense des consommateurs CLCV, a accusé certains acteurs de remettre en cause le principe de l’assurance-vie en fonds euros en ne garantissant plus aux épargnants de ne pas perdre leur argent. Selon CLCV, qui a mené une étude auprès de plusieurs dizaines d’acteurs de l’assurance, les frais prélevés par les assureurs sur les nouveaux contrats ont conduit plusieurs épargnants à se retrouver in fine avec un montant inférieur à leur investissement initial.

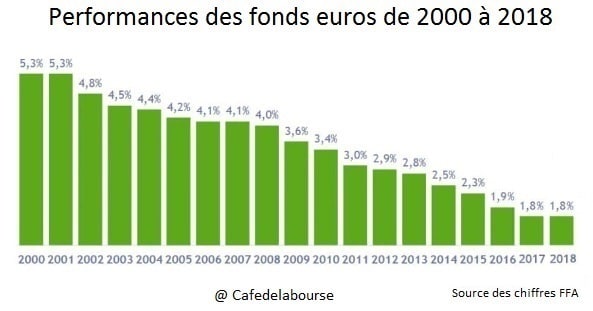

L’association souligne également que pour la première fois en 2018, ce placement n’a pas permis de gain de pouvoir d’achat, l’inflation atteignant en moyenne 1,8 % contre 1,83 % pour une performance moyenne du fonds euros de l’assurance-vie.

Performance des fonds euros depuis 2000

Les premières annonces des assureurs sur leur rémunération 2019

Voici les premiers taux de rendement des fonds euros dévoilés par les compagnies d’assurance :

- Primonial – Sécurité Target Euro : 3,15 % ;

- Swiss Life – Gamme Strategic : 1 % (UC inférieure à 30 %) à 2,50 % (UC supérieure à 60 %) ;

- GMF Vie – Multéo : 1,90 % ;

- MAAF Vie – Winalto : 1,75 % ;

- MACSF – RES Multisupport : 1,70 % ;

- Aréas – Multisupport 3 : 1 à 1,60 % ;

- MMA – MMA Multisupports : 0,90 à 1,38 % en fonction de l’encours du contrat ;

- SOGECAP : taux de rendement moyen de 1,35 % pour les contrats Erable Essentiel, Séquoia, Ebène, Ebène Private Banking.

Quel avenir pour le fonds en euros ?

Le faible niveau des taux a déjà eu un effet dévastateur sur les fonds en euros des contrats d’assurance-vie. En 2019, les analystes tablent sur un rendement moyen compris entre 1,30 et 1,40 %, contre 1,80 % l’année précédente. Pour autant, selon certains spécialistes, il convient de relativiser cette problématique car il n’y a pas que des fonds euros traditionnels, investis uniquement en obligations d’État. La diversification sur des fonds euros alternatifs peut permettre aux investisseurs particuliers d’obtenir un meilleur rendement.

Ainsi, malgré un rendement en baisse, les fonds en euros devraient rester un pilier de l’assurance-vie même si leur part au sein des contrats sera modifiée et en baisse. Les épargnants attachés à la sécurité ont peut-être même un intérêt à y investir dès maintenant avant qu’ils ne soient de plus en plus difficiles d’accès. De nombreux assureurs exigent désormais un versement minimum en unité de compte.

Investisseurs : les solutions pour booster votre assurance vie

Plusieurs solutions s’offrent aux investisseurs qui souhaitent redynamiser leur contrat assurance-vie :

S’orienter vers les actions pour plus de performance sur le long terme

Plus risquées, les actions permettent également de profiter d’une meilleure performance sur le long terme. Par exemple, les actions des foncières cotées représentent les classes d’actifs ayant le plus rapporté aux investisseurs ces 10 dernières années, selon l’Institut de l’épargne immobilière et foncière (IEIF). Celles-ci ont délivré un taux de rendement respectif de 9,1 % et 12 % sur 10 ans. En effet, les nouveaux contrats d’assurance vie permettent d’investir en action en direct.

Se tourner vers les supports en euros alternatifs

Certains contrats d’assurance-vie permettent d’accéder à des fonds en euros alternatifs qui peuvent rapporter gros en raison d’une part d’investissements moins importante dédiée aux obligations, au profit de l’immobilier et des actions notamment. Mais pour profiter des rendements attractifs offerts par ces supports, il faut orienter une partie de ses versements sur des unités de compte, ce qui induit une plus grande prise de risque.

Transférer son contrat vers un produit plus récent

La loi Pacte autorise les particuliers à transférer, au sein de la même société d’assurance, leur contrat d’assurance-vie vers un une assurance vie plus récente. Bien souvent, les fonds en euros proposés dans les contrats modernes sont plus rémunérateurs. Cette option n’est en revanche pas à envisager si vous détenez un vieux contrat prévoyant un taux garanti.

Investir dans la pierre papier

Une autre solution pour obtenir de meilleurs rendements tout en limitant relativement les risques de perte en capital peut être d’investir dans la pierre. Cette possibilité offerte par les contrats d’assurance-vie permet de profiter d’une certaine indépendance vis-à-vis des fluctuation des marchés financiers. Vous pouvez ainsi vous tourner vers des organismes de placement collectif en immobilier (OPCI) ou des sociétés civiles de placement immobilier (SCPI).

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.