Alain Pitous, Directeur des gestions diversifiées et Directeur adjoint des gestions chez Amundi, nous livre ses convictions ainsi que l’allocation du fonds Amundi Patrimoine.

Quel regard portez-vous sur la conjoncture économique ?

Nous anticipons une croissance mondiale de 3,5% en 2014. Les Etats-Unis et la zone euro s’affichent comme les moteurs de ce dynamisme, tandis que le Japon et les pays émergents y contribuent moins significativement.

L’importante nouveauté de cette croissance est le retour de la contribution positive de la zone euro, tirée par l’Allemagne et, dans une moindre mesure, les pays nordiques. La France se situe dans une position intermédiaire tandis que l’Espagne et l’Italie poursuivent leur processus de redressement.

Si une croissance mondiale de 3,5% demeure satisfaisante, cette estimation s’avère moins optimiste que celles d’une majorité de nos confrères. Nous pensons en effet que la dynamique américaine demeurera encore quelque temps bridée par des dépenses publiques limitées. Quant au Japon, la situation actuelle soulève de profondes interrogations en l’absence de relais domestique en termes d’investissements et de consommation.

Enfin, les pays émergents ont été impactés négativement par la mise en oeuvre du tapering et, pour la région asiatique, la baisse conjointe du yen, néfaste aux pays exportateurs. Les émergents d’Europe de l’Est souffrent quant à eux d’une lente reprise de l’Union européenne et de tensions autour de l’Ukraine. Les pays qui ont connu les plus fortes dépréciations de devise mais qui présentent de solides fondamentaux peuvent constituer de nouveau des cibles d’investissement : Inde, sud-est asiatique et Chine. A propos de la Chine, je tiens à préciser que les questions soulevées par le shadow banking s’avèrent déjà anciennes. Le problème est d’ailleurs reflété par les spreads qui existent entre les obligations des entreprises les moins bien notées et les emprunts d’Etat : 10% environ. De plus, la souplesse de nouveau accordée à l’évolution du yuan et l’immensité des réserves de la Chine constituent des facteurs de confiance pour un retour sur les actions chinoises dans un avenir probablement proche.

Nous identifions néanmoins la divergence des politiques monétaires comme un facteur de volatilité pour les mois à venir. Après avoir suivi un axe commun de politiques accommodantes, les banques centrales prennent des positions divergentes : début du tapering au Etats-Unis, réduction du bilan de la BCE suite au remboursement du LTRO, augmentation du bilan de la Banque du Japon et hausse des taux, possibilité d’une hausse des taux de la Banque d’Angleterre en contexte de reprise économique. Ces incertitudes nous incitent à ne pas renforcer notre exposition au risque dans nos portefeuilles diversifiés.

Comment percevez-vous le potentiel des différentes classes d’actifs ?

Pour l’heure, le maintien de taux d’intérêt court terme à des niveaux très bas de part et d’autre de l’Atlantique soutient les marchés obligataires. La forte pente de la courbe des taux – les taux longs sont supérieurs aux taux courts – permet de trouver du rendement sur des maturités plus longues.

Les obligations d’entreprise suscitent chez Amundi une conviction très forte depuis 2011, en particulier celles émises par les entreprises moins bien notées (high yield). Ce choix a été très porteur pour nos portefeuilles. Nous ne voyons plus de relais importants sur la classe d’actifs et attendons que les taux courts soient revus à la hausse.

A l’inverse, la dette émergente mérite d’être surveillée en raison du potentiel de rattrapage des économies les plus solides. La situation de ces pays n’est pas sans rappeler des Etats périphériques de la zone euro à partir de 2009, qui ont dû mener des réformes structurelles pour renouer avec des finances saines, la compétitivité et la croissance. Nous pensons qu’il existe un réel potentiel en Asie et nous tenons prêts.

Pour ce qui concerne les actions, nous privilégions les titres de la zone euro ainsi que des Etats-Unis, du fait de la bonne visibilité du marché et de son risque mesuré. Nos positions sur la Bourse japonaise sont pour l’instant conservées, mais sans conviction forte. Les actions émergentes demeurent sous-pondérées mais, nous l’avons vu, certainement plus pour longtemps. Nous opèrerons en premier lieu un retour sur la Chine et l’Asie du Sud-Est, puis sur l’Amérique latine et à plus lointaine échéance, sur l’Europe de l’Est.

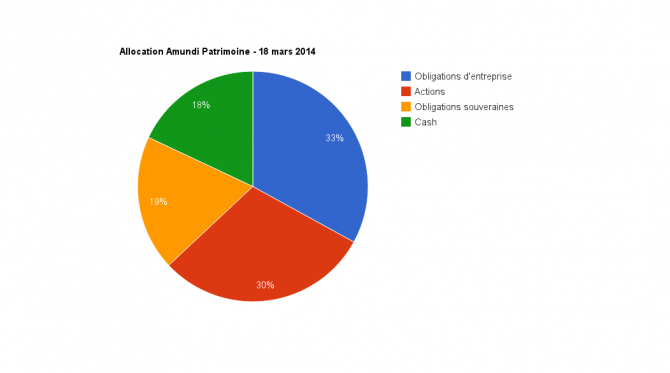

Comment se traduit l’allocation du fonds Amundi Patrimoine ?

Amundi Patrimoine vise à délivrer une performance absolue aux investisseurs. Il ne dépend d’aucun indice de référence ni de contrainte de volatilité. Nous considérons que le fait de s’imposer une limite de volatilité n’est pas cohérent avec notre construction de portefeuille flexible ; notre approche de convictions privilégie les stratégies opportunistes sur toutes les classes d’actifs. Nous privilégions des logiques d’investissement simples : nous investissons dans ce en quoi nous croyons et recherchons les profils risque-rendement les plus attractifs.

C’est pourquoi la poche actions d’Amundi Patrimoine, qui s’élève à 30%, ne comprend que des actions européennes – 19%, dont 15% de grandes capitalisations et 4% de petites – et américaines – uniquement en grandes capitalisations du S&P 500.

La poche obligataire représente 52% et se compose de 30% d’obligations d’entreprise bien notées (investment grade) de maturité 5-7 ans, de 3% d’obligations d’entreprise internationales de la catégorie high yield et de 19% d’obligations d’Etat – 13% Etats périphériques et 6% Etats-Unis – qui nous permettent de miser sur un rendement satisfaisant pour un niveau de risque très mesuré.

Les 18% restants sont répartis en cash et en produits de trésorerie longue et sur devises au profil de risque très prudent.

Propos recueillis par Nadège Bénard

Alain Pitous | Site web - Linkedin

Directeur des Gestions Diversifiées et Directeur Adjoint des Gestions -

Avant de rejoindre Amundi en 2010, Alain Pitous était Directeur général adjoint de SGAM. Entre 2006 et juillet 2009, il y occupait les fonctions de Directeur des gestions actions, diversifiées et privées, obligataires et monétaires, après avoir été, pendant un an, Directeur du développement et Directeur des gestions privée et diversifiée depuis 2002. Entre 1999 et 2002, il occupait le poste de Directeur de la gestion privée. Il a rejoint la Société Générale en tant que gestionnaire d’OPCVM obligataires fin 1988. Né en 1961, Alain Pitous est diplômé de l’EDHEC.