Malgré le rabot des niches fiscales, investir dans l’immobilier de rapport reste un excellent moyen de constituer un patrimoine, protéger sa famille et générer des revenus complémentaires, tout en bénéficiant de réductions d’impôt. Café du Patrimoine vous présente un investissement immobilier particulier et en pleine expansion : les EHPAD.

Un EHPAD est un Etablissement d’Hébergement pour Personnes Âgées Dépendantes. Investir en EHPAD consiste à acheter une chambre au sein d’une résidence médicalisée accueillant des personnes âgées dépendantes. La chambre est ensuite louée non pas à son occupant mais à un gestionnaire au moyen d’un bail à long terme.

Tout savoir sur l’investissement EHPAD

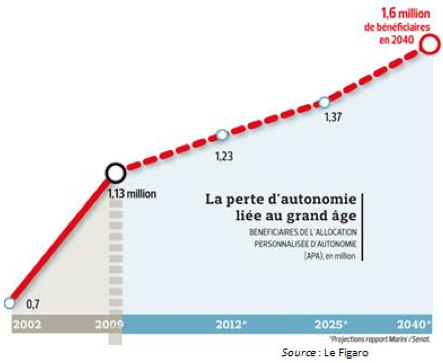

Le vieillissement de la population française est une réalité. Selon l’INSEE, entre 2005 et 2050 la population de plus de 65 ans passera de 10 à 18 millions de personnes, soit une augmentation de 80 %. Mais bien que l’espérance de vie s’allonge, la santé de nos seniors ne cesse de se dégrader. Certaines personnes âgées sont incapables de s’assumer seules.

Investir en EHPAD : les avantages

L’investisseur en EHPAD peut choisir entre deux statuts fiscaux avantageux qui permettent d’économiser sur les impôts.

Le LMNP : Loueur Meublé Non Professionnel

Les loyers perçus ne sont pas considérés comme des revenus fonciers mais comme des bénéfices industriels et commerciaux (BIC). Ainsi, les revenus sont assujettis aux Bénéfices Industriels et Commerciaux (BIC) ou micro-BIC. L’immeuble et le mobilier profitent de l’amortissement, ce qui permet d’obtenir un résultat faible, voire même négatif, et donc non intégré au sein des revenus globaux.

Vous bénéficiez en outre de la possibilité de déduire des loyers perçus les frais tels que les émoluments du notaire et d’amortir le bien ainsi que le mobilier du logement. Ce statut est plus intéressant pour les investissements dans les résidences seniors à plus long terme d’autant qu’il permet de choisir un bien sur le marché secondaire.

Le Censi-Bouvard

Le dispositif Censi-Bouvard est valable dans le cas d’un bien neuf uniquement et vérifiez bien auparavant que le programme est éligible. Il permet de bénéficier d’une réduction d’impôt sur le revenu équivalente à 11% du montant investi hors taxe sur neuf ans, dans la limite d’un investissement de 300 000€. Ce statut est donc plus intéressant pour un horizon d’investissement à 10 ans.

Si le bien est acheté neuf, l’investisseur peut dans tous les cas récupérer la TVA à 20% sur le montant investi.

Quel que soit le statut, vous signez un bail commercial avec un exploitant. Il est très important dans votre investissement car il est le locataire pour une durée de 9 à 12 ans. Plus le bail commercial est long, plus votre investissement est sécurisé.

Investir en EHPAD est donc particulièrement intéressant. Cependant, comme tout investissement, celui-ci comporte des risques.

Investissement EHPAD : les contraintes

Normes strictes

Une dotation de la part de l’Etat est indispensable pour que votre EHPAD soit considéré comme tel. Cette dernière définit des normes et une réglementation strictes. Ainsi, l’établissement signe une convention tripartite qui permet d’harmoniser les prestations offertes, accentuer la transparence dans la gestion des structures et accroître la démarche qualitative.

Une réglementation changeante

Le risque lié à cette convention est l’évolution permanente de la réglementation et de la législation. Si certains établissements ne sont plus aux normes, l’Etat peut refuser de renouveler l’agrément. Sachant que l’EHPAD est un actif immobilier dédié, l’exploitant ne peut le recycler.

Faillite du gestionnaire

Il est également possible que le gestionnaire fasse faillite.

Soyez donc très vigilant dans votre lecture du bail commercial signé avec l’exploitant. Les articles 605 (1) et 606 (2) du Code Civil sont indispensables. Ils déterminent la répartition des charges entre le propriétaire et l’exploitant. Si ces derniers ne sont pas inscrits dans le bail, la rentabilité pourrait être impactée en cas de gros travaux.

Dans quel EHPAD investir et quel EHPAD choisir ? Nos conseils

L’EPHAD a généralement une rentabilité plus intéressante que l’immobilier classique. Il est considéré à ce titre comme un produit de rente, notamment en cas d’investissement comptant. Mais les loyers demandés aux pensionnaires restent tout de même élevés. Ces derniers doivent donc avoir bien préparé leur retraite et anticipé ce poste de dépense conséquent. Ces loyers sont aussi en partie couverts par les aides sociales de l’État et par les pensions de retraites. Si ces dernières venaient à se réduire, les gestionnaires pourraient être obligés de baisser les tarifs, ce qui ferait baisser d’autant la rentabilité pour l’investisseur qui doit garder cet aspect en tête lors de sa prise de décision.

L’emplacement géographique du bien est aussi très important. Il faut que la résidence n’ait pas de concurrence trop directe et que la zone soit adaptée à ce type d’investissement. Par exemple, une résidence haut de gamme doit se trouver dans une zone résidentielle. De façon générale, l’EHPAD doit se situer dans une zone géographique où vivent suffisamment de personnes âgées et être bien desservie par les autoroutes ou les transports en commun.

Il faut aussi bien sûr investir dans un établissement de qualité, avec un gestionnaire de renom. La taille, la solidité et la transparence d’un gestionnaire constituent des garanties supplémentaires.

L’EHPAD est un investissement permettant de répondre aux objectifs patrimoniaux. Toutefois il est important de rester très vigilant car le risque existe. Ce placement est technique et doit être proposé par des spécialistes.

(1)Article 605 (Loi 1804-01-30 promulguée le 9 février 1804) : l’usufruitier n’est tenu qu’aux réparations d’entretien. Les grosses réparations demeurent à la charge du propriétaire, à moins qu’elles n’aient été occasionnées par le défaut de réparations d’entretien, depuis l’ouverture de l’usufruit ; auquel cas l’usufruitier en est aussi tenu.

(2)Article 606 (Loi 1804-01-30 promulguée le 9 février 1804) : les grosses réparations sont celles des gros murs et des voûtes, le rétablissement des poutres et des couvertures entières. Celui des digues et des murs de soutènement et de clôture aussi en entier. Toutes les autres réparations sont d’entretien.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.