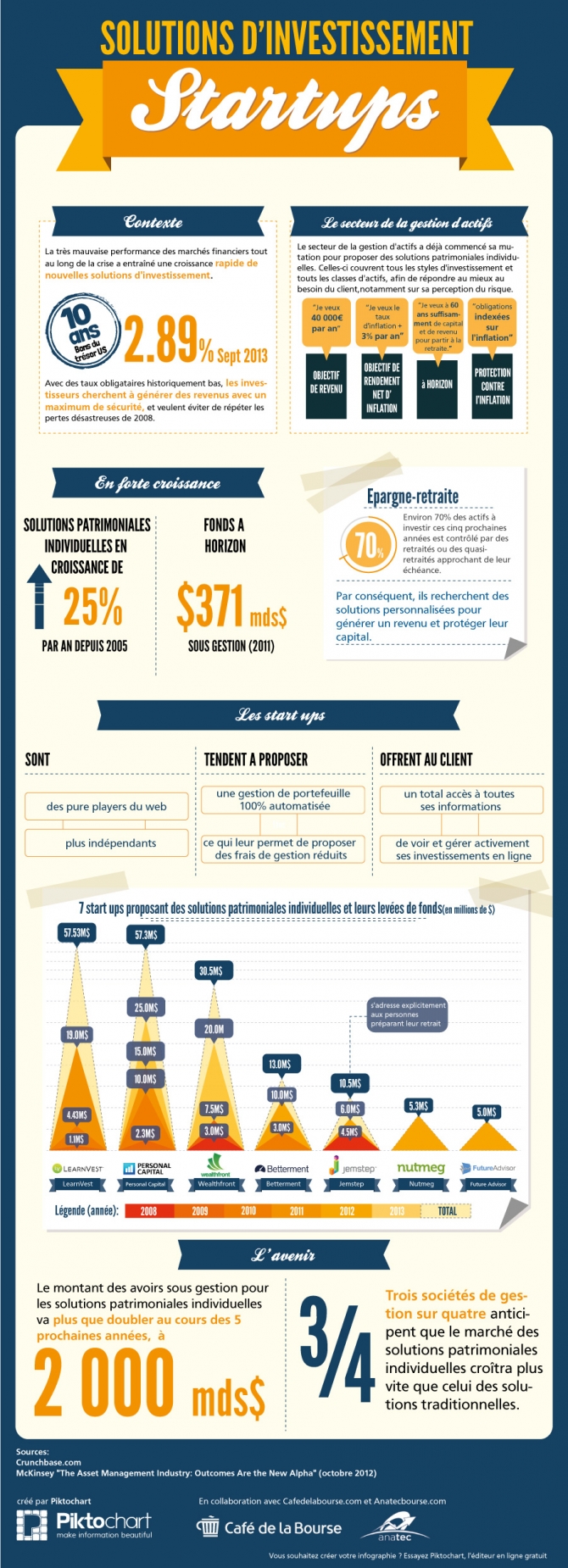

Après cinq années de crise marquées par une défiance croissante des épargnants, ces derniers ont déserté les marchés financiers pour se tourner vers des placements sans risques et liquides, mais à faibles rendements. Face à la crise, les épargnants ont également modifié leur façon d’appréhender le risque. Ils ne recherchent plus la performance à tout prix. Au lieu de cela, ils sélectionnent leurs placements selon des objectifs de résultats. Epargner pour leur retraite, par exemple.

Le secteur de la gestion d’actifs a bien compris cette mutation et propose des solutions patrimoniales individuelles construites à partir de problématiques concrètes exprimées par les épargnants : “Si je veux toucher une rente de 1 000 € par mois à partir de 65 ans, combien dois-je placer et à quelle fréquence ?”.

Le vieillissement global de la population amplifie le développement de ce type de produits. Pas moins de 70 % des capitaux disponibles à investir ces cinq prochaines années sont contrôlés par des retraités ou des quasi-retraités.

Le cabinet de conseil McKinsey a publié l’année dernière une étude édifiante, intitulée “L’industrie de la gestion d’actifs : les résultats sont le nouvel alpha”. D’après l’étude, les solutions orientées “résultats” croissent de plus de 25 % par an depuis 2005 et atteindront 2 000 milliards de dollars d’encours d’ici à 2015. Le principal contributeur sont les fonds dits “à horizon de placement”, dont les encours dépassent déjà aujourd’hui les 370 milliards de dollars.

Les start ups de technologies financières (“fintech”) ne sont pas en reste. C’est la raison pour laquelle un grand nombre d’entre elles se sont positionnées sur ce secteur depuis 2008, notamment aux Etats-Unis. Leur avantage principal est le faible coût de leurs solutions, 100 % digitales.

De plus, leur indépendance vis-à-vis des sociétés de gestion et des banques privées bénéficie largement aux clients. Et pour cause, elles ne sont pas commissionnées sur les placements qu’elles proposent (ETFs et/ou titres vifs).

Pour faciliter la vie des épargnants, ces fintech proposent des solutions automatisées, calibrées sur le besoin ou l’objectif fixé par le client. Autre avantage de taille : le client peut suivre l’évolution de ses avoirs via une belle interface web, avec une transparence complète sur les investissements effectués.

Les plus gros fonds de capital-risque ont bien perçu cette mutation du secteur et investissent massivement dans ces startups prometteuses. Depuis 2008, ils ont investi plusieurs centaines de millions de dollars (lire : Les 13 startups qui veulent révolutionner la finance). Ce type de fintechs commence à voir le jour en France et en Europe, on ne peut que s’en réjouir.

A propos d’Anatec

Anatec développe une solution patrimoniale d’investissement pour les particuliers basée sur de l‘intelligence artificielle dans le but de les aider à gérer leur épargne à moindre coût.

Infographie réalisée par Piktochart.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.