Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Les inquiétudes concernant la retraite est l’une des principales préoccupations des travailleurs actifs : comment faire face aux réformes sur la retraite ? La dette des États permettra-t-elle le paiement des retraites dans l’avenir ? Toutes ces problématiques créent une nouvelle demande chez une bonne partie des épargnants, bien décidés à être plus actifs et volontaires dans leur démarche de gestion de patrimoine que la génération précédente. Ajoutons à cela un accès de plus en plus facilité à l’information et à la digitalisation de notre gestion de patrimoine et tout est réuni pour préparer sa retraite sans embûches !

L’objectif : trouver le partenaire qui permettra d’obtenir le meilleur rendement et la meilleure enveloppe fiscale possible pour partir plus sereinement en retraite.

Découvrez notre présentation et avis sur les offres de Perlib, le conseiller en gestion de patrimoine en ligne.

Qui est Perlib ?

Perlib est un cabinet de gestion de patrimoine créée en 2021 par Benjamin Bing, Henri Des Rieux et Jean-Dominique Lelong.

C’est aussi l’histoire d’associés aux fortes convictions qui ont décidé de simplifier l’accès à des produits d’épargne et de participer à leur échelle à la révolution de la gestion du patrimoine financier qui se joue aujourd’hui : les épargnants ne veulent plus seulement des placements performants, ils veulent aussi du sens, et de l’éthique.

Selon Perlib, ce sont d’ailleurs 6 français sur 10 qui déclarent aujourd’hui accorder de l’importance à l’impact environnemental de leurs placements financiers.

Ayant l’intention de “dépoussiérer la profession”, ces vétérans de l’assurance, du juridique et de l’entrepreneuriat ont bien l’intention de frapper fort pour offrir un accompagnement personnalisé et durable, en plaçant la transparence au cœur de chaque interaction. Grâce à une approche pédagogique, Perlib facilite la compréhension des enjeux financiers et encourage une relation de confiance. En co-construisant les projets d’avenir avec ses clients, Perlib propose un véritable partenariat, où chaque étape est pensée pour répondre aux besoins uniques et évolutifs de chacun.

Perlib compte aujourd’hui plus de 10 000 clients, et quasiment 2 500 d’entre eux ont souscrit un PER. Depuis janvier 2021, Perlib a réalisé plus de 7 500 audits patrimoniaux. Perlib a obtenu le prix d’excellence 2023 du magazine Les dossiers de l’épargne et le trophée d’or du PER 2022 décerné par le magazine Le Revenu.

Perlib structure son offre autour de trois produits d’épargne : l’assurance-vie, le PER et l’investissement immobilier. Perlib permet aussi à ses clients d’investir dans le private equity, dans les crypto monnaies, ainsi que dans des produits structurés.

Avis Perlib : que vaut l’offre assurance vie Perlib ?

L’assurance-vie est un placement très apprécié par les Français qui permet d’investir sur un nombre conséquent de supports financiers. Après 8 ans, le titulaire bénéficie d’avantages fiscaux.

En plus d’être fiscalement intéressant, l’assurance-vie offre une disponibilité d’épargne rapide (disponible sous 48H). Tous les retraits sont possibles avant ces 8 ans mais en contrepartie tous les gains sont imposés au régime de la flat tax à 30 %. Nous vous déconseillons cependant de réaliser un retrait en totalité, sous peine de perdre votre antériorité fiscale.

Cette disponibilité de votre épargne offre une sécurité non négligeable en cas de coup dur. C’est pourquoi l’assurance-vie est très prisée par les professions libérales, parfois plus exposées aux imprévus que les autres.

En plus de cela, vous pouvez effectuer des versements sur votre assurance-vie à tout moment : décider d’échelonner vos approvisionnements via des virements mensuels fixes ou réaliser des virements épisodiques et sur-mesure.

Une assurance-vie contractée grâce à Perlib vous permet de bénéficier d’un produit très flexible qui s’adapte à vos besoins et à votre profil d’investisseur. Les partenaires de Perlib sont Swisslife, Gan Assurance, Generali et Abeille Assurance.

Un gros plus non négligeable : vos ayants-droits bénéficient d’un abattement de 152 000 € (chacun) sur votre assurance-vie en cas de décès. Elle est donc idéale pour transmettre un capital.

Protection, optimisation et disponibilité sont donc les maîtres-mots de votre assurance-vie.

Le fonds euros de l’assurance-vie Perlib

D’une manière générale, dans votre assurance-vie Perlib, vous aurez accès à deux possibilités : investir dans des fonds euros ou des unités de compte.

Les fonds euros sont des placements garantis qui vous permettent de vous exposer aux obligations (essentiellement européennes) pour bénéficier d’un rendement faible, mais assuré. En moyenne, les fonds euros ont réalisé une performance de 1,50 % à 2 % en 2023, et leur rendement moyen pourrait atteindre 2,50 % ou 3 % en 2024. Après la hausse des taux et avec le retour de la baisse des taux, les fonds euros devraient voir leur performance baisser à partir de 2025, mais ils offrent encore des rendements généralement supérieurs à 2 % sans risque. Il s’agit de la solution parfaite pour des investissements à court et moyen terme.

Les unités de compte de l’assurance-vie Perlib

Au contraire, si vous souhaitez prendre du risque et investir sur les marchés financiers à long terme, vous pouvez opter pour une stratégie d’investissement sur unités de compte. Perlib propose une large gamme d’unités de compte (UC) pour diversifier les placements de ses clients. Les UC permettent d’investir sur des supports plus dynamiques que les fonds en euros, incluant des actions, obligations, ETF, et d’autres produits financiers.

L’idée est que si vous avez l’intention de réaliser des versements programmés, il peut être intéressant d’avoir une part d’unités de compte. En effet, les versements programmés sur votre assurance-vie vous permettront de vivre sans inquiétude les cycles des marchés financiers (et leur nature volatile) pour profiter de leur tendance structurellement haussière.

Dans tous les cas, vous avez la possibilité de construire une stratégie croisée pour bénéficier à la fois des performances des unités de compte, et du côté “rassurant” des fonds euros.

Les tarifs de l’assurance-vie Perlib

À l’ouverture du contrat d’assurance-vie, vous devrez vous acquitter des frais de dossier. Ensuite, 3 catégories de frais sont à dissocier : les frais sur versements (ou frais d’entrée dans les différents fonds) qui sont variables en fonction du fonds (entre 0,50 % et 1 %), les frais de gestion annuels sur l’encours sous gestion qui sont de 1 %. Perlib n’applique pas de frais d’arbitrage.

Avis Perlib : que vaut l’offre PER Perlib ?

Le PER (plan d’épargne retraite) est un produit d’épargne apparu le 22 mai 2019 avec la loi PACTE. Il succède aux fameux PERP, PERCO, loi Madelin.

Le PER permet de constituer une épargne conséquente sur le long terme. Mais l’argent qui y est versée ne sera disponible qu’au moment de la retraite sauf dans des situations spécifiques comme par exemple pour l’achat de votre résidence principale.

Des réductions fiscales attrayantes pour votre PER

Le principal avantage de ce produit est qu’il permet de réaliser des réductions fiscales sur les versements réalisés.

Pour les salariés, le plafond de réduction est établi à 10 % de vos revenus professionnels, nets de cotisations sociale et de frais professionnels, de l’année précédente ; avec une déduction maximale de 35 193 € en 2024.

Pour les indépendants, le plafond de réduction est établi à 10 % de la fraction du bénéfice imposable compris dans la limite de huit fois le plafond annuel de la Sécurité sociale, soit 371 088 euros ; 15 % de la fraction du bénéfice imposable compris entre un et huit fois le plafond annuel de la Sécurité sociale, soit un montant déductible plafonné à 48 686 euros en 2024 ; ces deux plafonds se cumulent et donc un travailleur non salarié peut donc déduire un maximum de 85 780 euros en 2024.

Exemple : vous gagnez 50 000 € nets par an, vous pourrez donc bénéficier d’une enveloppe de 5 000 € de réduction fiscale sur les versements annuels de votre PER.

Vous pouvez vérifier ce seuil via le simulateur en ligne de Perlib.

Chaque personne physique majeure peut disposer d’un PER.

Les avantages du PER sur ses prédécesseurs

Tableau comparatif tiré de la brochure commerciale de Perlib

Les deux principaux avantages avec le PER par rapport à ses prédécesseurs sont donc les suivants :

- vous pouvez sortir de votre contrat au moment de l’achat de votre résidence principale ;

- vous avez le droit de sortir la totalité de votre capital au moment de la retraite si vous décidez de renoncer à la rente viagère.

Vous pouvez constater que l’assurance-vie et le PER sont deux produits assez complémentaires : l’assurance-vie n’est pas bloquée jusqu’à la retraite et permet à vos ayants-droits de bénéficier d’abattements fiscaux avantageux en cas de décès, et les versements sur votre PER sont déductibles du revenu imposable.

Précisons aussi que dans les deux cas, il n’y a pas de plafond de versement (à l’inverse du PEA par exemple avec ses 150 000 €).

Dernier point alléchant : Perlib vous donne accès à plus de 600 fonds d’investissement et a réussi à négocier des frais intéressants avec ses partenaires.

Côté tarifs, le PER Perlib vous enjoindra à vous soumettre à peu près aux mêmes types de frais que pour l’assurance-vie, c’est-à-dire frais de dossier, de versements, de gestion et d’arbitrage. Mais les déductions fiscales très intéressantes qu’il permet vous les feront peut-être oublier plus facilement.

Avis Perlib : que vaut la gestion pilotée Perlib ?

Perlib vous permet en outre de choisir entre la gestion pilotée ou la gestion libre pour votre contrat assurance-vie.

La gestion pilotée offre plusieurs types de profil de risque, allant de prudent à dynamique. Voici les exemples de rendement qu’il est possible d’obtenir en gestion pilotée en fonction du profil de risque choisi.

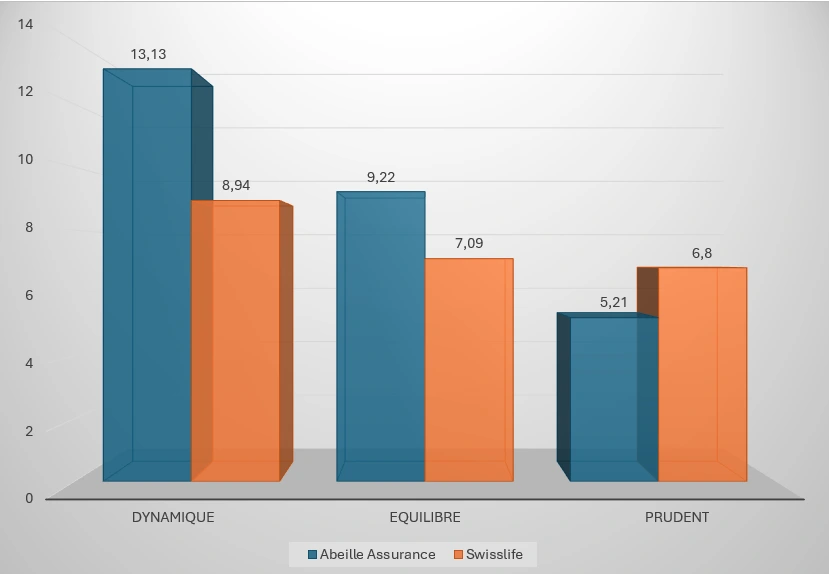

Historique de performance des différents profils de gestion pilotée Perlib

Source : Café de la Bourse avec les données Perlib

Les performances 2024 des solutions de placements chez Perlib, avec Abeille Assurance et Swisslife (voir ci-dessus), montrent des rendements attractifs pour différents profils d’investisseurs.

Chez Abeille Assurance, le profil Dynamique affiche une performance de 13,13 %, suivi par le profil Équilibre à 9,22 % et le profil Prudent à 5,21 %.

Swisslife présente également des résultats solides, avec le profil Dynamique à 8,94 %, le profil Équilibre à 7,09 % et le profil Prudent à 6,80 %.

Ces performances traduisent un engagement à offrir des solutions adaptées et performantes, quel que soit le niveau de risque souhaité. Il s’agit des performances de gestion sous mandat accessible via l’assurance-vie ou le PER Perlib. Nous vous rappelons bien sûr que les performances passées ne préjugent pas des performances futures.

Avis Perlib : que vaut l’offre investissement immobilier de Perlib ?

Pour aller encore plus loin dans les solutions d’investissement proposées par Perlib aux épargnants, nous allons vous présenter les solutions immobilières de défiscalisation.

Ainsi, Perlib propose d’investir dans les locations meublées non-professionnelles (LMNP). Vous pourrez faire une simulation sur le site web de Perlib et mettre en place un projet en étant accompagnés par les partenaires de Perlib. Il sera possible de profiter d’une déduction fiscale allant jusqu’à 33 000 euros.

Perlib vous offre aussi des conseils pour bien investir dans les SCPI pour viser un rendement de 4 à 6 % par an.

Avis Perlib : quels sont les avantages et inconvénients de Perlib ?

Solution digitale, Perlib dispose de bons atouts. Simplicité, fiabilité et efficacité… Mais cela n’est pas tout : Perlib, c’est avant tout le respect de critères de transparence et d’accompagnement sur le long terme.

Perlib : de véritables spécialistes du secteur pour un accompagnement personnalisé

La société Perlib s’est entourée de grands professionnels du secteur financier pour que vous puissiez obtenir les meilleures performances en fonction de vos convictions : Swiss Life, Generali, Gan et Abeille Assurance vous accompagnent dans la constitution d’une épargne juste et performante.

En plus de cela, vous bénéficiez d’un accompagnement et de conseils complètement personnalisés pour atteindre vos objectifs.

Notons d’ailleurs que l’approche conseil est au cœur de la proposition de valeur de Perlib, notamment pour vous accompagner dans la préparation de votre retraite ou pour vos investissements immobiliers.

Perlib : une démarche transparente et de proximité avec les clients

Perlib s’attache à offrir un accompagnement sur mesure et pérenne, en faisant de la transparence un pilier de chaque interaction. Avec une approche pédagogique, Perlib aide ses clients à comprendre les enjeux financiers et à bâtir une relation de confiance solide. En construisant les projets d’avenir, Perlib instaure un véritable partenariat, où chaque étape est pensée pour s’adapter aux besoins uniques et changeants de chacun.

Avis Perlib : à qui s’adresse Perlib ?

L’offre de Perlib s’adresse avant tout à ceux qui veulent préparer leur retraite en toute sérénité, qu’ils soient salariés ou professions libérales. Au-delà de préparer sa retraite, Perlib met aussi son expertise à la portée de ceux qui veulent avoir des conseils pour correctement investir dans l’immobilier notamment, que ce soit via des conseils fiscaux ou des conseils sur la façon de bien investir.

Perlib s’adresse à ceux qui veulent une offre en ligne mais avec de véritables personnes derrière pour les aider, sans oublier l’aspect d’accompagnement à long terme qui est un point central de l’offre.

Si vous êtes inquiet par les problèmes de la retraite, de la gestion de votre épargne, de l’acquisition immobilière et de la réduction de vos impôts, alors Perlib pourra certainement vous aider.

Avec Perlib, il n’y a pas une offre type, mais une offre qui s’adapte à votre profil avec une équipe d’experts qui vous accompagne. Chaque entrée en relation avec Perlib commence par un bilan patrimonial gratuit.

Comment ouvrir un compte chez Perlib ?

L’ouverture d’un compte Perlib ne peut pas se faire directement en ligne depuis leur site internet. Afin de privilégier un service personnalisé pour chaque client, Perlib demande à ceux qui souhaitent ouvrir un compte Perlib de faire une demande pour être rappelé par un conseiller en gestion de patrimoine salarié de Perlib.

Cette démarche réfléchie s’inscrit dans la volonté de Perlib d’accompagner chaque client avec des conseils sur mesure adaptés à la situation de chacun. Dès le premier contact, chaque client bénéficie d’un bilan patrimonial gratuit, un service conçu pour poser les bases d’un investissement adapté et structuré.

Vous pouvez aussi utiliser le simulateur en ligne de Perlib, avant de demander un appel par un conseil en gestion de patrimoine, ainsi et en fonction de votre projet d’investissement (préparer l’avenir avec un projet d’épargne, investir dans l’immobilier, réduire ses impôts ou anticiper sa retraite), le conseiller en gestion de patrimoine Perlib aura déjà une meilleure idée de vos souhaits avant le premier échange.

Notre avis sur Perlib

L’offre de Perlib est un véritable couteau suisse pour les épargnants qui veulent préparer leur retraite ou un projet à long terme. La combinaison d’une offre regroupant un PER, une assurance-vie et de l’immobilier est le panel parfait pour un investisseur type « bon père de famille » qui souhaite faire fructifier sereinement son capital. N’oublions pas non plus l’accompagnement personnalisé qui prend en compte vos objectifs et votre goût du risque. Ainsi, en fonction de votre profil investisseur, Perlib peut également vous proposer d’autres produits financiers comme le private equity, les produits structurés ou les crypto monnaies par exemple.

Nous apprécions particulièrement les différents outils de simulation qui sont très bien conçus et qui permettent aux internautes de faire des simulations sur les rendements de l’assurance-vie et du PER, mais aussi des estimations sur les rachats d’assurance-vie ou les plafonds déductibles sur un PER.

Vous trouverez aussi sur le site de Perlib de nombreux contenus à caractère pédagogique pour vous apprendre à gérer votre épargne et préparer votre retraite.

Quelques questions sur Perlib ?

Perlib est une société de gestion de patrimoine enregistrée en France sous le nom DBL PATRIMOINE, qui dispose d’un agrément ORIAS pour agir comme courtier en assurance. Perlib dispose également du statut CIF (conseiller en investissement financier), ce qui leur donne le droit de légalement prodiguer des conseils d’investissement.

Bien que les placements proposés dans l’offre de Perlib soient conçus pour limiter le risque et offrir un rendement stable, la performance n’est néanmoins pas garantie. Le rendement des solutions proposées par Perlib peut être impacté par les changements de taux d’intérêt, par les prix de l’immobilier, ainsi que les variations des actifs sous-jacents dans lesquels vous pouvez investir.

Les partenaires de Perlib sont Swisslife, Abeille Assurances, Gan Assurance et Generali. Perlib est également soutenu par Karmen et BPI France.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.