Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Préparer sa retraite est devenu un vrai sujet pour les Français. Entre les réformes successives, les interrogations sur le niveau des pensions et l’allongement de la durée de vie, nombreux sont ceux qui cherchent aujourd’hui des solutions pour compléter leurs futurs revenus.

Le PER fait partie des placements qui reviennent souvent dans les discussions, notamment grâce à son avantage fiscal. Les versements réalisés peuvent en effet être déduits du revenu imposable, dans certaines limites, ce qui permet à la fois d’épargner pour le long terme et d’alléger sa fiscalité, une combinaison qui explique en grande partie le succès rencontré par le PER ces dernières années.

Parmi les offres disponibles sur le marché, le PER Retraite+ de Yomoni attire particulièrement l’attention grâce à son approche pilotée et digitalisée de l’investissement. Frais, mode de gestion, avantages, inconvénients, profils d’investisseurs concernés ou encore modalités d’ouverture, découvrez dans cet article notre avis et tout ce qu’il faut savoir sur le PER Retraite+ de Yomoni avant de vous lancer.

Comment payer moins d’impôts avec le PER ? Explications et exemple du PER Yomoni en vidéo

Avis PER Yomoni : que vaut le PER Retraite+ de Yomoni ?

Le PER Retraite+ de Yomoni se distingue avant tout par son fonctionnement entièrement digitalisé et par son approche de la gestion pilotée. Concrètement, l’épargnant délègue la gestion de son contrat aux équipes de Yomoni, qui construisent et ajustent le portefeuille en fonction du profil de risque, de l’horizon de placement et des objectifs de retraite. Le contrat est accessible dès 1 000 euros à l’ouverture, avec ensuite la possibilité d’effectuer des versements libres ou programmés.

L’offre repose sur une diversification particulièrement large des investissements. Le PER Retraite+ Yomoni permet d’accéder à plusieurs grandes classes d’actifs afin de construire un portefeuille adapté au long terme :

- des ETF pour investir sur les marchés actions et obligataires internationaux ;

- des fonds en euros pour sécuriser une partie de l’épargne ;

- du private equity afin de s’exposer à des entreprises non cotées ;

- des supports immobiliers pour investir indirectement dans l’immobilier ;

- des obligations et autres actifs financiers intégrés dans les allocations pilotées.

Cette diversification permet de répartir les risques tout en adaptant progressivement l’exposition aux marchés financiers à mesure que l’échéance de départ à la retraite approche.

Comme tout PER, le contrat PER Yomoni permet également de bénéficier d’un avantage fiscal attractif. Les versements réalisés peuvent être déduits du revenu imposable, dans la limite des plafonds en vigueur, ce qui peut représenter une économie d’impôt significative pour certains contribuables.

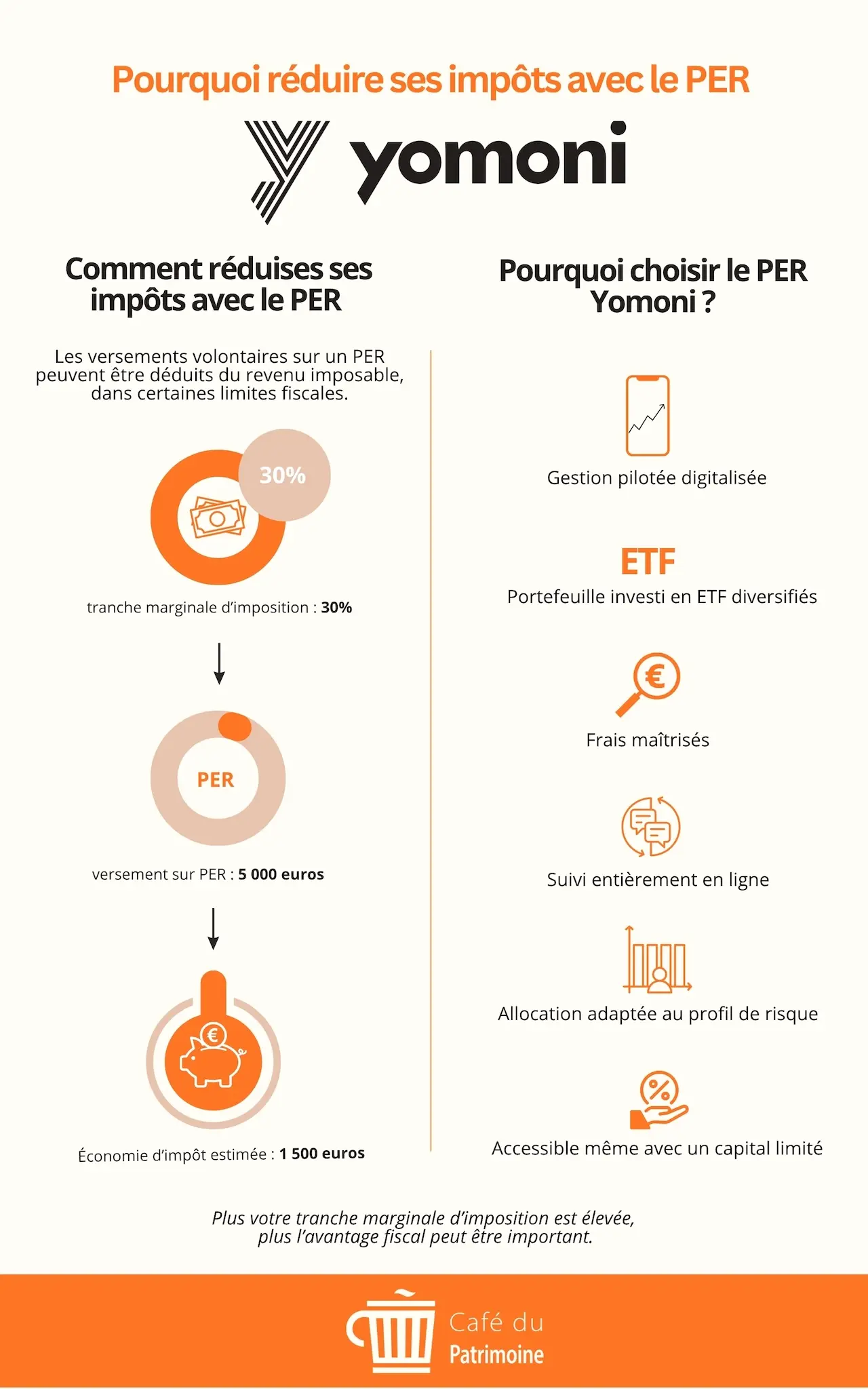

Pourquoi réduire ses impôts avec le PER Yomoni en infographie

- Comment réduire ses impôts avec le PER

Les versements volontaires sur un PER peuvent être déduits du revenu imposable, dans certaines limites fiscales.

versement → déduction → économie d’impôt

Exemple concret :

- Versement sur PER : 5 000 €

- Tranche d’imposition : 30 %

- Économie d’impôt estimée : 1 500 €

👉 Plus votre tranche marginale d’imposition est élevée, plus l’avantage fiscal peut être important.

- Pourquoi choisir le PER Yomoni ?

- Gestion pilotée digitalisée

- Portefeuille investi en ETF diversifiés

- Frais maîtrisés

- Suivi entièrement en ligne

- Allocation adaptée au profil de risque

- Accessible même avec un capital limité

Simulation de rendement et d’économie d’impôt avec le PER Yomoni

Pour illustrer concrètement l’intérêt fiscal du PER, nous avons réalisé une simulation* avec un revenu net annuel de 38 500 euros, soit près de 3 200 euros par mois, et des versements programmés de 200 euros mensuels sur le PER Retraite+ de Yomoni.

Sans versement sur le PER, le montant estimé de l’impôt s’élève à 4 653 euros. Avec les versements réalisés sur le PER, l’impôt tombe à 3 933 euros, soit une économie fiscale de 720 euros sur l’année.

En pratique, même si l’épargnant verse 2 400 euros par an sur son PER, l’effort d’épargne réel, une fois l’avantage fiscal pris en compte, revient finalement à 1 680 euros, soit environ 140 euros par mois au lieu de 200 euros.

Yomoni propose un service de simulation fiscale accessible gratuitement sur Internet afin d’aider les particuliers à anticiper plus facilement leur imposition. Cet outil a vocation à offrir une vision claire de sa situation fiscale et à mettre en évidence certains dispositifs permettant d’optimiser ses placements.

La simulation s’appuie sur plusieurs informations fournies par l’utilisateur, notamment concernant ses revenus, son foyer fiscal et son épargne. Une estimation de l’impôt est ensuite générée, accompagnée d’indications sur les effets fiscaux potentiels de certains investissements.

Simulation impôt PER Yomoni

Source : Yomoni

*d’après une simulation réalisée en juin 2026 à partir de l’outil Yomoni

À la retraite, l’épargne accumulée peut être récupérée soit sous forme de capital, soit sous forme de rente viagère, ou via une combinaison des deux.

Le PER est un placement tunnel mais prévoit aussi plusieurs cas de déblocage anticipé, notamment pour l’achat de la résidence principale, mais aussi en cas d’accident de la vie comme l’invalidité, le décès du conjoint, le surendettement ou une perte d’activité non salariée.

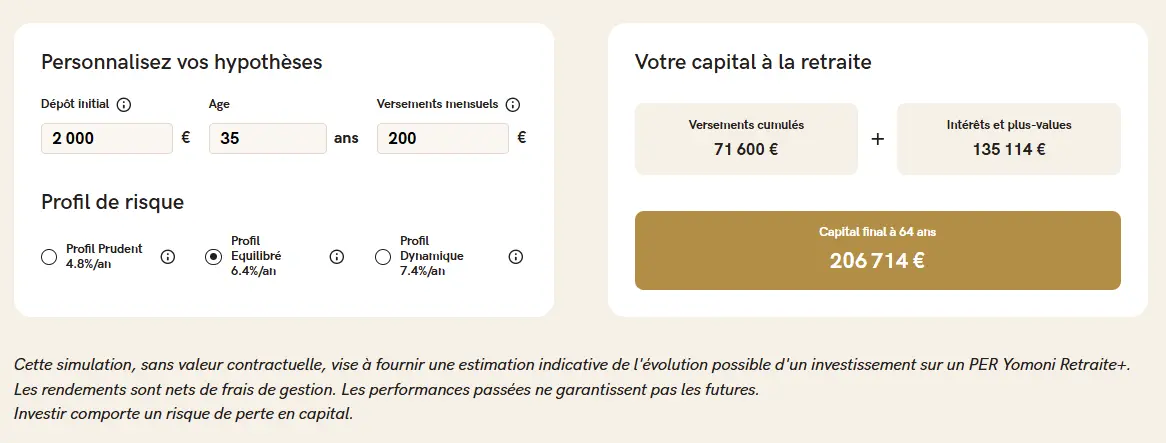

Bien sûr, l’intérêt du PER ne se limite pas uniquement à la réduction d’impôt. L’objectif reste avant tout de se constituer progressivement un capital pour préparer sa retraite sur le long terme. En nous appuyant sur les mêmes paramètres que pour notre simulation fiscale, nous avons également réalisé une projection de rendement avec un dépôt initial de 2 000 euros, des versements programmés de 200 euros par mois et un départ à la retraite fixé à 64 ans. Pour cette simulation, nous avons retenu le profil équilibré proposé par Yomoni, qui affiche un objectif de rendement annualisé de 6,4 %.

Dans ce scénario, le montant total des versements effectués tout au long de la période atteint 71 600 euros. Grâce aux intérêts composés et aux performances potentielles des marchés financiers sur le long terme, les gains estimés représenteraient environ 135 114 euros d’intérêts et de plus-values. Au final, le capital total disponible à 64 ans atteindrait ainsi près de 206 714 euros. Une projection qui illustre bien l’intérêt d’investir régulièrement sur une longue période, même avec des versements mensuels relativement accessibles.

Simulation rendement PER Yomoni

Source : Yomoni

Quels sont les tarifs et frais du PER Retraite+ de Yomoni en 2026 ?

Le PER Retraite+ de Yomoni met en avant une grille tarifaire relativement simple et transparente, avec plusieurs frais habituellement présents chez certains concurrents qui sont ici inexistants :

- 0 % de frais de versement ;

- 0 % de frais d’arbitrage ;

- 0 € de frais d’adhésion.

Ensuite, les frais annuels dépendent principalement du type de gestion choisi. Pour les portefeuilles investis uniquement en ETF, les frais maximums annoncés par Yomoni sont de 1,6 % par an sur la part investie en unités de compte.

Pour les allocations multi-actifs, qui intègrent notamment du private equity ou de l’immobilier en plus des ETF et obligations, les frais peuvent aller jusqu’à 2,2 % par an maximum selon le profil de gestion retenu.

Yomoni précise également que ces frais varient légèrement selon le profil de risque choisi et selon la phase d’investissement, notamment avec le mécanisme de désensibilisation progressive à l’approche de la retraite. En pratique, cela signifie que le portefeuille devient progressivement plus prudent au fil des années afin de réduire l’exposition aux actifs les plus volatils.

Il est aussi important de comprendre que les frais sont distincts entre la partie investie en unités de compte et la partie placée sur le fonds euro. Yomoni détaille cette mécanique de façon assez transparente dans son document tarifaire, ce qui permet de mieux visualiser le coût réel de chaque poche d’investissement.

Concernant le fonds euro, Yomoni explique par ailleurs qu’une partie des frais de gestion participe au mécanisme de garantie du capital à hauteur de 98 %. Dans la majorité des cas, le coût réel du fonds euro serait ainsi inférieur aux frais affichés grâce au mécanisme de participation aux bénéfices.

Avis PER Yomoni : quels sont les avantages et inconvénients du PER Retraite+ de Yomoni ?

Le PER Retraite+ de Yomoni présente de nombreux atouts pour les épargnants qui souhaitent préparer leur retraite tout en profitant d’un cadre fiscal avantageux. Mais comme tout placement financier, le PER Yomoni ne présente pas uniquement des avantages. Voici les principaux avantages et inconvénients du PER Retraite+ de Yomoni.

Quels sont les avantages du PER Retraite+ de Yomoni ?

- Une gestion pilotée clé en main qui permet de déléguer entièrement les investissements aux équipes de Yomoni

- Une diversification intéressante avec des ETF, du private equity, de l’immobilier, des obligations et du fonds euro

- Des frais d’adhésion, de versement et d’arbitrage à 0 %, ce qui reste un vrai point fort par rapport à certains contrats PER traditionnels

- Une accessibilité avec une ouverture du contrat possible dès 1 000 euros

- Une interface entièrement digitalisée et facile à prendre en main pour les investisseurs débutants

Quels sont les inconvénients du PER Retraite+ de Yomoni ?

- L’absence de gestion libre pour les investisseurs qui souhaitent sélectionner eux-mêmes leurs supports

- Une exposition aux marchés financiers qui implique un risque de perte en capital sur les unités de compte

Avis PER Yomoni : à qui s’adresse le PER Retraite+ de Yomoni ?

Le PER Retraite+ de Yomoni vise surtout les personnes qui veulent commencer à préparer leur retraite sans forcément passer des heures à suivre les marchés financiers. Tout est pensé pour être assez simple à prendre en main : ouverture du contrat PER en ligne, gestion pilotée et portefeuille ajusté automatiquement selon le profil de l’épargnant et le temps restant avant la retraite.

Le contrat PER Yomoni peut convenir à des actifs qui commencent à épargner progressivement, mais aussi à des investisseurs déjà sensibilisés aux placements financiers et qui recherchent une solution plus « clé en main ». Le volet fiscal intéresse les contribuables dont la tranche marginale est d’au moins 30 % et qui souhaitent réduire leur imposition tout en construisant un capital sur le long terme.

Le PER de Yomoni peut aussi séduire les investisseurs qui aiment l’idée d’avoir une épargne diversifiée, avec des ETF, du fonds euro, de l’immobilier ou encore du private equity au sein d’un même contrat PER. En revanche, les profils qui préfèrent choisir eux-mêmes chaque support d’investissement devront se tourner vers d’autres meilleurs PER en raison de l’absence de gestion libre sur le PER Yomoni.

Le contrat PER Yomoni peut également intéresser les épargnants disposant déjà d’anciens produits retraite (PERP, Madelin, Article 83 ou autre PER) et souhaitant les regrouper au sein d’un contrat PER unique bénéficiant d’une gestion pilotée de qualité.

Notre avis sur le PER Retraite+ de Yomoni

Le PER Retraite+ de Yomoni nous semble être une offre cohérente pour les épargnants qui recherchent une solution moderne et relativement simple pour préparer leur retraite. Ce que nous avons particulièrement apprécié, c’est la qualité de l’expérience utilisateur proposée par Yomoni. L’ouverture du contrat est fluide, la gestion pilotée permet de ne pas avoir à gérer soi-même ses investissements au quotidien, et l’offre reste globalement lisible, ce qui n’est pas toujours le cas sur les produits d’épargne retraite.

Nous avons également trouvé intéressant le niveau de diversification proposé, avec la possibilité d’investir à la fois sur des ETF, du fonds euro, de l’immobilier ou encore du private equity. Le fait de ne pas avoir de frais de versement ni de frais d’arbitrage constitue aussi un point positif, surtout pour les investisseurs qui effectuent des versements réguliers sur le long terme.

En revanche, tout n’est pas parfait. Les frais sur les profils multi-actifs peuvent devenir relativement élevés par rapport à une gestion 100 % ETF classique. L’absence de gestion libre est un frein pour les investisseurs plus expérimentés et qui souhaitent construire eux-mêmes leur allocation d’actifs. Enfin, comme pour tout PER, il ne faut pas oublier que l’épargne reste bloquée jusqu’à la retraite, sauf cas exceptionnels de déblocage anticipé.

Au final, le PER Retraite+ de Yomoni nous paraît adapté aux épargnants qui privilégient la simplicité, la gestion déléguée et une approche long terme de l’investissement, davantage qu’aux investisseurs très autonomes ou orientés optimisation maximale des frais.

Comment ouvrir un PER Retraite+ de Yomoni ?

Pour ouvrir un PER Retraite+ Yomoni, la démarche se fait entièrement en ligne depuis le site officiel de Yomoni. L’investisseur peut commencer par réaliser une simulation afin d’estimer son projet retraite, son effort d’épargne et l’économie d’impôt potentielle liée aux versements. Cela permet d’obtenir une première vision concrète avant de passer à l’ouverture du contrat.

Les principales étapes pour ouvrir un PER Yomoni sont les suivantes :

- se rendre sur le site officiel de Yomoni ;

- cliquer sur l’offre PER Retraite+ ;

- réaliser une simulation personnalisée ;

- compléter le parcours d’inscription en ligne ;

- renseigner ses informations personnelles et patrimoniales ;

- choisir son mode de gestion et son profil d’investisseur ;

- effectuer le premier versement de 1 000 € nécessaire à l’ouverture du PER ;

- mettre en place, si souhaité, des versements libres ou programmés.

Une fois le contrat ouvert, l’épargnant peut suivre son PER directement depuis son espace client Yomoni et ajuster ses versements selon sa situation et ses objectifs.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse, Café du Patrimoine et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.