Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Dans un environnement où les épargnants cherchent à la fois à faire fructifier leur capital, sécuriser leur épargne et préparer leur retraite, les solutions d’investissement se multiplient. Assurance vie, PER, SCPI, livrets boostés ou encore comptes à terme : difficile aujourd’hui de s’y retrouver et surtout de construire une stratégie cohérente sur le long terme.

C’est précisément sur ce terrain que se positionne Placement Direct. Spécialiste de l’épargne en ligne, ce courtier propose une gamme complète de solutions permettant de couvrir l’ensemble des besoins patrimoniaux : investir son argent dans l’assurance vie, préparer sa retraite avec un PER, diversifier son patrimoine immobilier avec des SCPI ou encore sécuriser une partie de son capital grâce à des supports garantis comme les super livrets ou les comptes à terme.

La valeur des supports en Unités de Compte est sujette à fluctuation à la hausse comme à la baisse, dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas.

Qui est Placement-direct.fr ? Histoire et chiffres-clés

g(24777392)a(3127587))

Créé il y a plus de 25 ans, Placement Direct s’est imposé comme l’un des pionniers de l’assurance vie sur Internet en France.

L’entreprise Placement Direct est aujourd’hui dirigée par Gilles Belloir, son directeur général, avec une ambition restée inchangée depuis l’origine : permettre aux épargnants de mieux rémunérer leur épargne, constituer progressivement un capital, optimiser leur fiscalité et transmettre efficacement leur patrimoine.

Courtier en assurance et intermédiaire en opérations bancaires, Placement Direct est une filiale du groupe Swiss Life, acteur majeur de l’assurance en Europe. Ce positionnement lui permet d’allier l’agilité d’un pure player en ligne à la solidité d’un grand groupe international.

En 2026, Placement Direct s’impose comme un acteur solide de l’épargne en ligne en France, avec plus de 25 000 clients et plus d’un milliard d’euros d’encours sous gestion. Une croissance qui illustre l’intérêt croissant des investisseurs pour des solutions digitales combinant accessibilité, diversité des placements et maîtrise des frais.

L’offre Placement Direct s’articule autour de plusieurs solutions d’épargne :

- 4 contrats d’assurance-vie : Placement-direct Vie, Placement-direct Patrimoine, Placement-direct Essentiel et AFER ;

- 2 PER : le PER Placement Direct et un Plan Epargne Retraite ISR ;

- un super livret en partenariat avec la filiale du Crédit Mutuel CFCA ;

- des comptes à terme ;

- une offre en SCPI pour l’investissement immobilier.

Placement Direct a été distingué à plusieurs reprises, notamment pour son contrat d’assurance vie.

En 2025, le contrat Placement-direct Essentiel a notamment obtenu la Victoire d’Or dans la catégorie multisupport Internet aux Victoires de l’Assurance Vie du Particulier, tandis que Le Revenu lui a décerné un Trophée d’Or 2025 des meilleurs contrats d’assurance vie.

Dans cet avis sur Placement Direct, nous avons fait le choix de nous concentrer sur l’analyse de l’offre d’assurance vie proposée par Placement Direct. Nous n’aborderons donc pas ici les autres solutions disponibles, comme le PER, les super livrets, les comptes à terme ou encore les SCPI. Pour en savoir plus sur l’ensemble de ces produits et découvrir toutes les offres proposées, nous vous invitons à consulter directement le site de Placement Direct.

Avis Placement Direct : quelle est l’offre assurance-vie du moment de Placement-direct.fr ?

| Rendement du fonds euros 2025 : jusqu’à 3,45 % (selon montant d’encours et part d’UC)* | Découvrez |

*Voir les conditions de l’offre sur le site. Les unités de compte présentent un risque de perte en capital.

Avis assurance vie Placement-direct : que vaut l’offre de Placement Direct ?

Quand on regarde l’offre d’assurance vie de Placement Direct, on se rend vite compte qu’il ne s’agit pas d’un contrat unique, mais bien d’une gamme construite autour de plusieurs assurances vie. Concrètement, le courtier Placement Direct s’appuie sur différents assureurs (Swiss Life, Generali, Garance et Abeille Assurances) pour proposer quatre assurances vie aux caractéristiques distinctes.

Pourquoi ce choix ? Tout simplement parce qu’un seul contrat assurance vie ne peut pas répondre à tous les besoins. Certains épargnants vont privilégier les frais, d’autres la diversité des supports, d’autres encore la performance ou la sécurité. L’idée ici est donc de proposer plusieurs approches, avec des équilibres différents entre rendement, risque et flexibilité.

Tableau récapitulatif des assurances-vie Placement Direct

| Contrat | Assureur | Rendement fonds euro 2025 | Frais | Versement initial minimum | Versements |

| Placement-direct Vie | Swiss Life | 3,45 % | 0 % frais d’entrée, versement et arbitrage et dès 0,5 % de frais de gestion | 500 € | Libres : 100 € et Programmés : dès 50 € |

| Placement-direct Essentiel | Generali | 3 % | 0 % frais d’entrée, versement et arbitrage et dès 0,6 % de frais de gestion | 500 € | Libres : 100 € et Programmés : dès 50 € |

| Placement-direct Patrimoine | Garance | Jusqu’à 4,70 % | 0 % frais de versement et arbitrage et dès 0,5 % de frais de gestion | 500 € | Libres : 100 € et Programmés : dès 50 € |

| Afer | Abeille Assurances | 2,65 % | 0 à 0,5 % frais de versement et 0,475 % frais de gestion | 100 € | Libres : 100 € et Programmés : dès 50 € (fonds euro uniquement) |

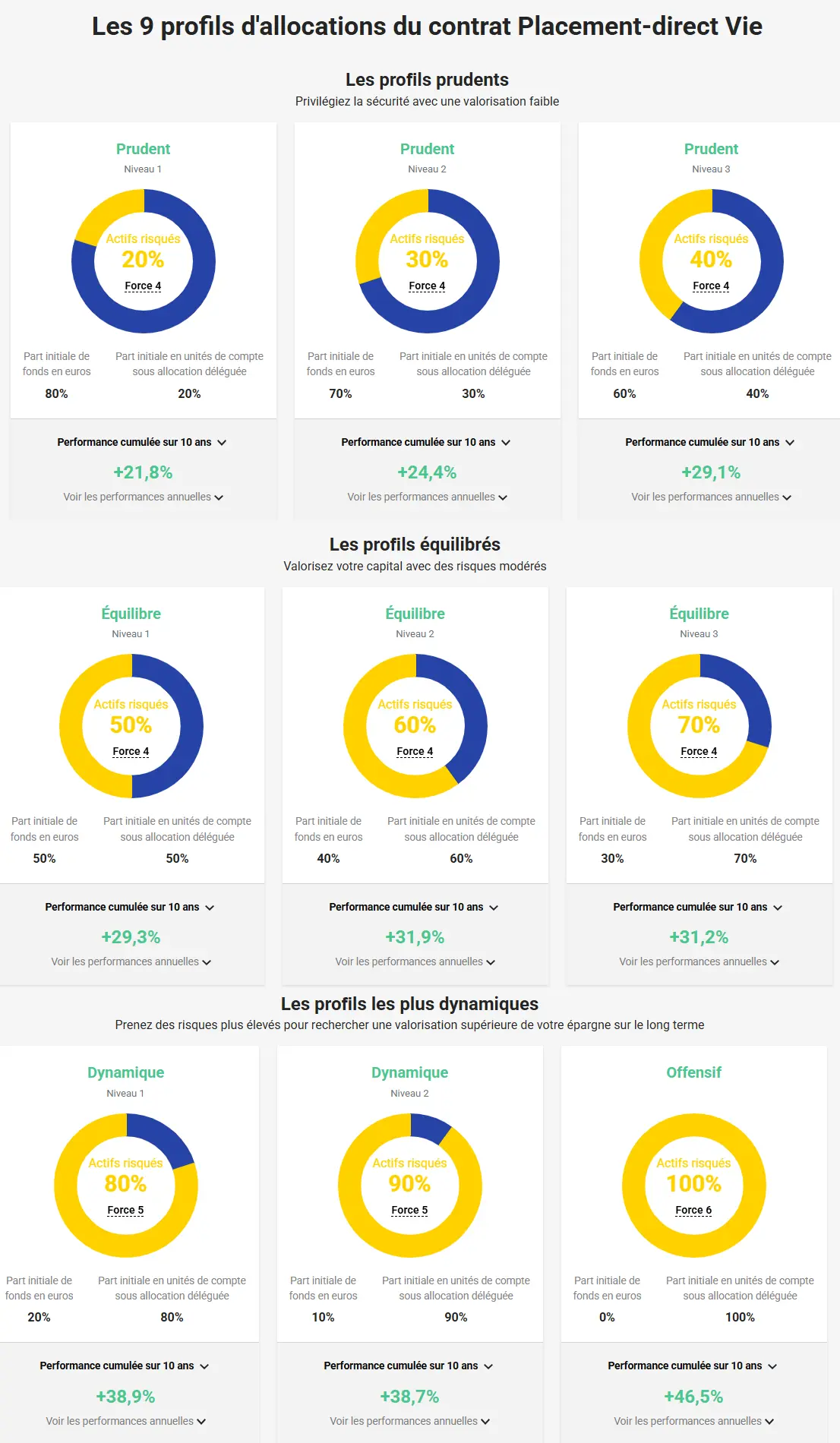

Assurance-vie Placement Direct Vie

Le contrat Placement-direct Vie est aujourd’hui l’offre la plus complète proposée par Placement Direct. Assuré par Swiss Life, il se distingue avant tout par sa grande richesse en supports d’investissement. On y retrouve un large choix d’unités de compte, incluant des ETF, des actions en direct, des fonds classiques, mais aussi des supports immobiliers comme les SCPI.

Cette diversité permet de construire des portefeuilles très personnalisés, que l’on soit dans une logique de long terme ou plus dynamique. Côté frais, le contrat assurance vie Placement-direct Vie est clairement positionné comme compétitif, avec l’absence de frais d’entrée, de versement et d’arbitrage, et des frais de gestion contenus. Le fonds en euros reste également intéressant dans l’environnement actuel, avec un rendement qui a été solide en 2025.

En pratique, l’assurance vie Placement-direct Vie s’adresse surtout aux épargnants qui souhaitent piloter eux-mêmes leur allocation ou qui recherchent un maximum de flexibilité dans leurs investissements.

Profils d’allocation en gestion pilotée de l’assurance vie Placement Direct Vie

Source : Placement-direct.fr

Assurance-vie Placement Direct Patrimoine

Le contrat Placement-direct Patrimoine adopte une approche un peu différente, avec un positionnement plus orienté rendement. Assuré par Garance, il met en avant un fonds en euros particulièrement performant, avec un rendement pouvant atteindre des niveaux élevés en 2026 sous certaines conditions.

Ce type de contrat peut donc séduire les épargnants à la recherche d’un compromis entre sécurité et performance, notamment dans un contexte de remontée des taux. Au-delà du fonds euro, le contrat propose également un ensemble de supports en unités de compte, permettant de diversifier son épargne. Comme sur les autres offres de Placement Direct, les frais restent contenus, ce qui renforce son attractivité.

En pratique, Placement-direct Patrimoine s’adresse davantage à des investisseurs déjà sensibilisés à la gestion de leur épargne, qui souhaitent optimiser le rendement global de leur contrat sans pour autant renoncer à une part de sécurité.

Assurance-vie Placement Direct Essentiel

Avec Placement-direct Essentiel, Placement Direct propose une alternative plus accessible, assurée par Generali. L’idée ici est de simplifier l’approche, tout en conservant les fondamentaux d’une bonne assurance vie. Le contrat reste compétitif sur les frais, avec là encore une absence de frais d’entrée, de versement et d’arbitrage.

En revanche, l’univers d’investissement est un peu plus restreint que sur Placement-direct Vie, ce qui peut finalement être un avantage pour les épargnants qui ne souhaitent pas se perdre dans une offre trop large. Le fonds en euros proposé reste solide, même s’il affiche un rendement légèrement inférieur aux contrats les plus dynamiques.

Ce contrat peut donc constituer une bonne porte d’entrée pour un investisseur débutant ou pour quelqu’un qui cherche une solution simple, efficace, sans nécessairement multiplier les supports.

Assurance-vie Afer

Le contrat Afer, assuré par Abeille Assurances, ne joue pas tout à fait dans la même catégorie que les autres offres proposées par Placement Direct. On est ici sur un contrat historique, bien installé dans le paysage de l’épargne en France, avec une logique assez simple : privilégier la régularité dans le temps plutôt que la recherche de performance à tout prix.

Concrètement, cela se traduit par un fonds en euros reconnu pour sa stabilité, même si son rendement reste aujourd’hui plus mesuré que celui de certains contrats plus récents. Côté frais, on retrouve une structure classique, avec des frais de gestion compétitifs, mais aussi, selon les cas, des frais sur les versements.

Ce type de contrat peut donc convenir à des épargnants qui cherchent avant tout un cadre rassurant, sans forcément vouloir multiplier les supports ou suivre régulièrement leurs investissements. On est davantage dans une logique de gestion tranquille, sur le long terme, que dans une approche dynamique ou très diversifiée.

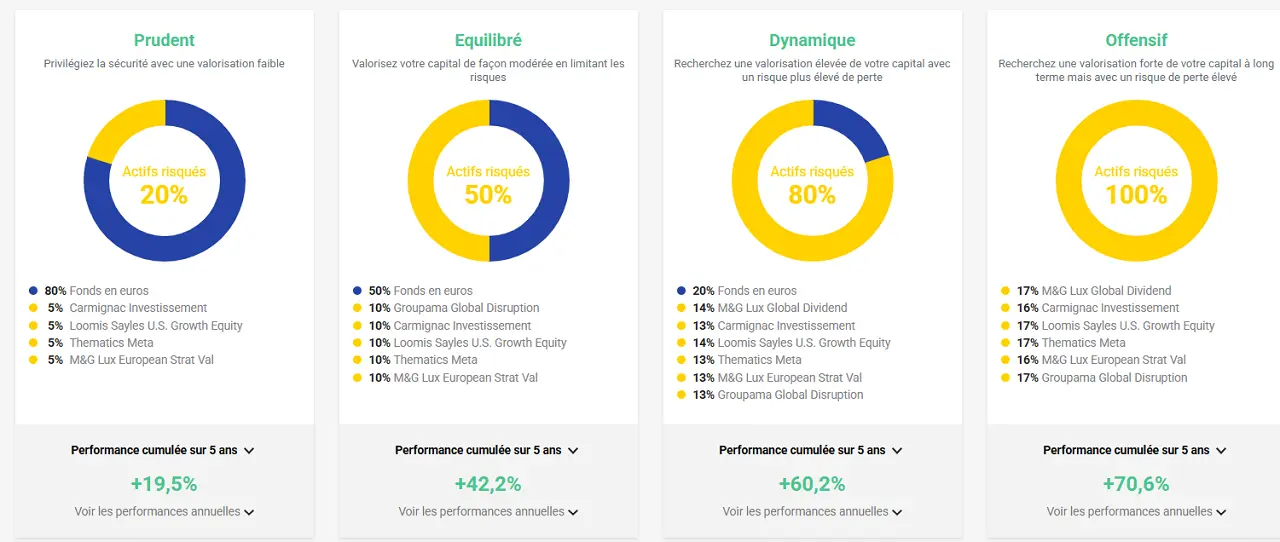

Allocation type selon le profil d’investisseur en gestion conseillée

Source : Placement-direct.fr

À qui s’adresse l’offre de Placement Direct ? Notre avis

L’offre de Placement Direct s’adresse en priorité aux épargnants qui souhaitent structurer leur patrimoine autour de l’assurance vie, avec une vraie logique de complémentarité entre les contrats. Comme on l’a vu, chaque solution répond à un besoin spécifique : certains privilégieront la richesse des supports et la flexibilité, d’autres la simplicité ou encore la recherche de rendement via le fonds en euros. Autrement dit, que l’on soit débutant ou déjà à l’aise avec les marchés financiers, il est possible de trouver un contrat adapté à son profil, voire de combiner plusieurs contrats pour affiner son allocation.

Mais l’intérêt de Placement Direct ne s’arrête pas là. Les investisseurs qui souhaitent préparer leur retraite peuvent également s’orienter vers les PER proposés, notamment avec une approche ISR pour ceux qui veulent donner du sens à leur épargne. En complément, les livrets et les comptes à terme permettent de sécuriser une partie de son capital ou de gérer sa trésorerie à court terme.

Au final, Placement Direct propose aujourd’hui une approche assez complète, qui permet de couvrir l’essentiel des besoins patrimoniaux : assurance vie pour investir, PER pour anticiper la retraite, solutions d’épargne pour sécuriser, et même une exposition indirecte à l’immobilier via certains supports. Une logique à 360° qui peut séduire ceux qui cherchent à centraliser la gestion de leur épargne.

Quels sont les tarifs de Placement Direct en 2026 ?

L’un des véritables points forts de l’offre proposée par Placement Direct, c’est clairement sa politique tarifaire.

Sur la plupart des contrats d’assurance vie, on retrouve une structure de frais particulièrement avantageuse, avec 0 % de frais d’entrée, 0 % de frais de versement et 0 % de frais d’arbitrage. Autrement dit, l’intégralité de l’épargne investie travaille réellement, sans être amputée dès le départ, ce qui reste encore loin d’être la norme sur le marché, notamment dans les réseaux bancaires traditionnels.

À cela s’ajoutent des frais de gestion relativement contenus, généralement compris entre 0,5 % et 0,6 % selon les contrats, ce qui les place dans la fourchette basse du marché. Sur le long terme, cet élément est loin d’être anodin : quelques dixièmes de points de frais en moins peuvent avoir un impact significatif sur la performance finale du contrat.

Bien sûr, comme pour toute assurance vie, certains frais spécifiques peuvent s’appliquer selon les supports choisis (unités de compte, SCPI, ETF…), mais dans l’ensemble, Placement Direct propose une offre lisible, compétitive et particulièrement adaptée aux épargnants qui souhaitent optimiser leurs coûts.

Les frais de Placement Direct en 2026

| Contrat | Frais d’entrée / versement | Frais d’arbitrage | Frais de gestion (UC) | Frais fonds euro | Autres frais possibles |

| Placement-direct Vie | 0 % | 0 % | dès 0,5 % | 0,60 % | Frais supports (ETF, SCPI, actions) |

| Placement-direct Essentiel | 0 % | 0 % | dès 0,6 % | 0,60 % | Frais supports UC |

| Placement-direct Patrimoine | 0 % | 0 % | dès 0,5 % | 0,60 % | Frais UC + conditions fonds euro |

| Afer | 0 à 0,5 % | 0 % | 0,48 % | inclus | Frais sur versement selon conditions |

Comment investir avec Placement Direct ?

Pour investir chez Placement Direct, il n’y a rien de très compliqué, et surtout deux façons de faire selon votre préférence. La plus directe consiste à aller sur la page du produit qui vous intéresse — par exemple une assurance vie, et à cliquer sur « Je souscris en ligne ».

Ensuite, vous êtes guidé pas à pas, avec un parcours assez classique : informations personnelles, choix des supports, validation… C’est le même fonctionnement pour l’ensemble des offres.

Si vous n’êtes pas totalement à l’aise ou que vous avez simplement envie d’être accompagné, vous pouvez aussi passer par la page d’accueil et demander à être contacté. Un conseiller peut alors vous aider à y voir plus clair, répondre à vos questions et vous accompagner dans la mise en place de votre contrat. C’est souvent une bonne option quand on débute ou quand on hésite entre plusieurs solutions.

Avis Placement-direct : quels sont les avantages et les inconvénients de Placement Direct ?

Nous allons désormais passer en revue les principaux avantages mais aussi les principaux inconvénients des assurances vie Placement-direct, afin d’avoir une vision équilibrée et globale de ces contrats d’assurance-vie.

Quels sont les avantages de Placement-direct ?

- Des frais très compétitifs : sur la plupart des contrats, pas de frais d’entrée, ni de versement, ni d’arbitrage, avec des frais de gestion parmi les plus bas du marché

- Une gamme complète de solutions : assurance vie, PER, livrets, comptes à terme… de quoi couvrir l’essentiel des besoins patrimoniaux

- Plusieurs contrats d’assurance vie complémentaires : permettant de s’adapter à différents profils (prudent, équilibré, dynamique)

- Un large choix de supports d’investissement : ETF, fonds, SCPI, actions… avec une vraie liberté dans la construction de son portefeuille

- Une plateforme 100 % en ligne : simple à utiliser, avec des parcours de souscription rapides et accessibles

- La possibilité d’être accompagné : avec des conseillers disponibles pour guider les investisseurs qui le souhaitent

Quels sont les inconvénients de Placement-direct ?

- Une offre qui peut sembler complexe au premier abord : notamment en raison du nombre de contrats et de supports disponibles

- Des performances des fonds euros parfois conditionnées : notamment à une part d’unités de compte selon les contrats

- Moins d’accompagnement qu’en banque traditionnelle : même si un suivi est possible, on reste sur une approche majoritairement digitale

- Certains frais annexes selon les supports : notamment sur les SCPI ou certaines unités de compte

Les avis des clients Placement Direct

Sur Trustpilot, Placement Direct affiche une note moyenne de 4,6 sur 5, basée sur un peu plus de 110 avis clients, c’est une note excellente.

En parcourant les retours, on retrouve assez souvent les mêmes points positifs : un accompagnement jugé sérieux, des conseillers à l’écoute et une bonne expérience dans la phase de souscription. Plusieurs clients mettent également en avant la simplicité de la plateforme, avec une gestion en ligne fluide, intuitive, et des opérations comme les rachats partiels qui se font rapidement.

Source : TrustPilot

Côté critiques, elles existent, mais restent assez marginales. Certaines concernent notamment un ancien contrat d’assurance vie (Darjeeling), qui ne fait plus partie de l’offre aujourd’hui. D’autres avis évoquent des expériences moins satisfaisantes avec le support client, mais ces cas semblent isolés. À noter que Placement Direct prend généralement le temps de répondre aux commentaires, en apportant des précisions sur les situations rencontrées. Au final, la tendance reste clairement positive, avec une majorité de clients satisfaits de leur expérience.

Notre avis sur Placement Direct

Difficile de ne pas reconnaître que Placement Direct fait aujourd’hui partie des acteurs les plus intéressants sur le marché de l’épargne en ligne. La plateforme coche beaucoup de cases : des frais globalement très compétitifs, une offre d’assurance vie complète avec plusieurs contrats complémentaires, et une vraie liberté dans le choix des supports d’investissement. Pour les investisseurs qui veulent optimiser leurs coûts tout en gardant la main sur leur allocation, c’est clairement une solution à considérer.

Ce qu’on apprécie particulièrement, c’est la logique de gamme. Là où certains acteurs ne proposent qu’un seul contrat “fourre-tout”, Placement Direct permet de choisir (ou de combiner) plusieurs assurances vie selon ses objectifs : simplicité, performance, diversification… C’est un vrai plus, surtout quand on commence à structurer son patrimoine de manière plus fine.

Autre point positif : l’ouverture à différents types de placements (ETF, SCPI, fonds, etc.) et la possibilité de gérer son contrat de manière assez souple. On reste toutefois sur une plateforme majoritairement digitale, ce qui peut demander un minimum d’autonomie. L’accompagnement existe, mais il est moins « présent » que dans une banque traditionnelle.

Côté points de vigilance, on peut noter que la multiplicité des offres peut parfois rendre la lecture moins évidente pour un débutant. De même, certaines conditions d’accès aux meilleurs rendements (notamment sur les fonds en euros) peuvent nécessiter une part d’unités de compte, ce qui implique d’accepter une dose de risque.

Au final, Placement Direct s’adresse surtout aux épargnants qui veulent reprendre le contrôle sur leur épargne, avec une approche moderne, flexible et orientée frais. Pour nous, c’est une plateforme solide, cohérente, et clairement dans l’air du temps, à condition d’être prêt à s’impliquer un minimum dans la gestion de ses placements.

Quelques questions sur l’assurance vie Placement Direct Vie de Placement Direct ?

Le montant minimum à l’ouverture est de 500 €. Il est ensuite possible d’effectuer des versements libres à partir de 50 €, ou de mettre en place des versements programmés (mensuels, trimestriels, etc.). Cela rend le contrat accessible aussi bien aux épargnants débutants qu’à ceux qui souhaitent investir progressivement.

Oui. Comme pour toute assurance vie, vous pouvez effectuer des rachats partiels ou totaux à tout moment, sans pénalité contractuelle (hors fiscalité éventuelle sur les gains). Le montant minimum d’un rachat partiel est de 100 €. L’épargne reste donc disponible en cas de besoin.

Oui. Comme toute assurance vie, Placement-direct Vie bénéficie du cadre successoral avantageux propre à cette enveloppe. Vous pouvez désigner librement un ou plusieurs bénéficiaires et transmettre un capital dans des conditions fiscales attractives, dans les limites prévues par la réglementation en vigueur.

Article sponsorisé

Source images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.