Le capital-investissement ou private equity est un moyen de financer des sociétés non cotées – c’est-à-dire en dehors des marchés financiers – en leur apportant soit des fonds propres via des prises de participations temporaires au capital, soit du capital via un emprunt obligataire, afin de participer ainsi à leur développement et prise de valeur.

Les capitaux sont collectés auprès d’investisseurs par l’intermédiaire de fonds communs de placement (FCPR, FCPI, FIP) et de fonds professionnels de capital-investissement (FPCI) gérés par des sociétés de gestion et distribués notamment par des conseillers en gestion de patrimoine. Au cours des dernières années, ces fonds d’investissement se sont ouverts au plus grand nombre, en raison d’un changement réglementaire, permettant aux investisseurs particuliers d’investir en non coté au même titre que des investisseurs institutionnels. La solution d’investissement en fonds propre non coté présente un fort rendement potentiel, mais également un risque de perte en capital à ne pas négliger.

FCPR : qu’est-ce qu’un Fonds Commun de Placement à Risques ?

Les Fonds Communs de Placement à Risques (FCPR) vous permettent d’investir au capital de sociétés non cotées : soit des PME et PMI ayant besoin de financement pour accompagner leur croissance, leur développement ou la transmission de leur activité, soit des sociétés de projets réalisant des opérations de promotion immobilière, de réhabilitation et des opérations de marchand de biens. Vous financez ainsi l’économie réelle tout en diversifiant votre patrimoine puisque ces fonds financent et se positionnent sur plusieurs entreprises ou projets immobiliers.

Il existe plusieurs types de fonds communs de placement à risques : les FCPR (fonds communs de placement à risques) qui sont investis en titres d’entreprises non cotées ou en dettes privées obligataires, les FCPI (fonds communs de placement dans l’innovation) qui sont investis en titres de sociétés innovantes non cotées et les FIP (fonds d’investissement de proximité) qui sont investis dans des PME régionales non cotées.

Les FCPI et les FIP se différencient des FCPR « classiques » en vous permettant de bénéficier d’avantages fiscaux : une réduction d’impôt sur le revenu de 18 % à la souscription et une exonération d’impôt sur les plus-values à la sortie du fonds (si conservation des parts pendant 5 ans minimum). Ces fonds sont destinés à un large public et soumis à l’agrément de l’AMF, tout comme les sociétés de gestion qui les distribuent : Meeschaert, Keys AM, Idinvest, 123 IM, Nextstage, Novaxia AM, Horizon AM, ExtendAM, M-Capital Partners, etc.

Il existe aussi des FPCI (fonds professionnel de capital investissement) et FPS (fonds professionnels spécialisés) qui sont des véhicules d’investissement en non coté plus récents, bénéficiant d’une réglementation allégée et d’une plus grande flexibilité dans leur stratégie d’investissement. Ces fonds sont plutôt destinés à des investisseurs avertis ayant une certaine connaissance des instruments financiers et pouvant investir au minimum 100 000€.

NB : Attention à ne pas confondre FPCI (fonds professionnel de capital investissement) et FCPI (fonds communs de placement dans l’innovation) qui ne sont pas soumis aux mêmes contraintes de gestion et ne vous permettent pas de bénéficier des mêmes avantages.

Investissement non coté : fonctionnement et caractéristiques d’un FCPR

Les Fonds Communs de Placement à Risques suivent un cycle de vie particulier. Il y a tout d’abord une période de souscription assez courte et limitée (2 ans maximum) pendant laquelle vous pouvez y souscrire. À la fin de cette période, le fonds est fermé pour une durée de vie déterminée à l’avance (entre 5 à 10 ans généralement), pouvant être prolongée de 1 à 3 ans par la société de gestion en fonction des supports choisis et de sa stratégie de désinvestissement. Le capital investi est alors bloqué pendant cette durée.

Le fonds entre ensuite en période d’investissement. La société de gestion recherche donc des entreprises dans lesquelles elle souhaite investir et les sélectionne après des analyses approfondies. Le capital que vous avez investi dans le fonds est utilisé pour prendre des participations au sein de ces entreprises. Une fois l’intégralité du fonds investi, la société de gestion assure le suivi des participations pour le FCPR.

Selon les fonds et la stratégie choisie, il peut y avoir une période de pré-liquidation durant laquelle la société de gestion commence à céder les participations et procède éventuellement à des distributions anticipées aux investisseurs.

Lorsque le FCPR est arrivé au terme de sa durée de vie ou que toutes les participations ont été liquidées, la société de gestion décide la liquidation du fonds. S’il en reste, les dernières participations sont liquidées et les plus values potentielles sont alors partagées entre les porteurs de part. On voit parfois un partage de la performance réalisée entre la société de gestion et les investisseurs, appelé « carried interest ».

Quels sont les avantages à investir dans un FCPR ?

Le capital investissement vous permet de réaliser un investissement décorrélé des marchés financiers, diversifié sur plusieurs entreprises ou sociétés de projets, et présentant un fort potentiel de rendement, entre 5 et 10 %. Les Fonds Communs de Placement à Risques mutualisent vos capitaux avec ceux d’autres investisseurs pour accéder à un type d’investissement auparavant réservé aux institutionnels et pour des montants d’investissement plus faibles, à partir de seulement 10 000 €.

S’agissant des FCPI et FIP, vous bénéficiez, en plus de la performance du fonds, d’une réduction d’impôt à la souscription et d’une exonération d’impôt sur le revenu sur les éventuelles plus-values.

Quels sont les risques à investir dans un FCPR ?

Le risque majeur des FCPR est le risque de perte en capital. En effet, en investissant dans ces fonds, vous pouvez perdre tout ou une partie de votre capital, car les perspectives de développement des entreprises et des sociétés de projets dans lesquelles le fonds investit sont incertaines. Ce risque est la contrepartie d’un fort rendement potentiel.

Par ailleurs, il y a un risque d’illiquidité puisque le FCPR investit dans des titres de sociétés non cotées, qui ne sont pas aussi liquides que des actions. Il n’existe pas vraiment de marché secondaire pour vendre ces titres non cotés et leur cession nécessite généralement plusieurs mois. Lorsque vous investissez dans ce type de solution, votre capital n’est pas disponible à court et moyen terme. Et il n’est pas possible de racheter vos parts avant la liquidation du fonds.

Enfin, la valorisation des titres non cotés détenus par le fonds se base sur la valeur actuelle de ces titres et peut ne pas refléter le prix finalement reçu lors d’une cession ultérieure des titres non cotés.

Souscrire dans un FCPR : les différentes manières d’investir

Il existe de nombreuses manières d’investir dans des FCPR. Vous pouvez choisir, selon l’éligibilité des fonds, d’acheter des parts de fonds de capital investissement en nominatif pur, ou bien via un compte titres, un PEA ou un PEA PME, ou encore sous la forme d’unités de compte logées au sein d’un contrat assurance vie. Vous pouvez également investir en capital investissement par l’intermédiaire de votre holding. Cette situation vous concerne particulièrement si vous êtes un chef d’entreprise ayant réalisé un apport-cession de titres à votre holding et devez remployer le produit de votre cession dans le cadre de l’article 150-0 B ter du Code général des impôts.

Exemple du FCPR Idinvest Entrepreneurs Club d’Eurazeo

Le FCPR Idinvest Entrepreneurs Club investit directement dans les entreprises non cotées en forte croissance du Next 40 français et de la Tech européenne : Doctolib, Mano Mano, Back Market, Content Square, etc.

En accompagnant 12 entreprises du Next40 et 4 de la FrenchTech120, la société de gestion Eurazeo est aujourd’hui le premier investisseur de la French Tech.

- Taille cible de 250M€ pour ce FCPR avec une trentaine d’entreprises en stratégie hyper croissance

- Actif net du fonds 404 millions d’euros 31/08/2022 pour 23 sociétés en portefeuille

- Fonds labellisé France Relance pour la création d’emplois en France

- Investissement au capital d’entreprises emblématiques non cotées aux côtés des institutionnels

- Période de blocage de 10 ans (2 fois prorogeables 1 an), avec fenêtres de liquidité entre mars 2025 et décembre 2027

- Exonération d’impôt sur le revenu sur la plus-value après 5 ans de détention (les prélèvements sociaux restent dus)

- Objectif de rentabilité de 10 % par an (non garanti, risque de perte en capital)

- Minimum d’investissement de 20 000 €

- Souscription possible jusqu’au 31 décembre 2022

Sur les 23 sociétés, le FCPR Idinvest Entrepreneurs Club a investi sur 9 licornes françaises valorisées à plus d’un milliard d’euros et qui font partie du Next 40 :

- Alma (Next 40) : société spécialisée dans le paiement fractionné.

- Ankorstore (Next 40) : mise en relation des grandes marques de mode, de beauté ou d’épicerie auprès de commerçants indépendants.

- BackMarket (Next 40) : vente en ligne de produits électroniques reconditionnés.

- Content Square (Next 40) : plateforme d’analyse et d’optimisation de l’expérience utilisateur.

- Doctolib (Next 40) : plateforme de gestion des consultations et du parcours de soin.

- Malt Community (Next 40) : plateforme RH freelances.

- ManoMano (Next 40) : place de marché dédiée au bricolage et au jardinage.

- Ornikar (Next 40) : plateforme d’éducation en ligne du permis de conduire.

- Payfit (Next 40) : logiciel de paie et RH en ligne.

- Qonto (Next 40) : néo-banque spécialisée dans l’accompagnement des start-ups et des entrepreneurs.

- Swile (Next 40) : paiement dématérialisé d’avantages aux salariés.

- Vestiaire Collective (Next 40) : place de marché d’achat-vente de produits d’occasion dédiée au luxe et à la mode.

- Younited Credit (Next 40) : plateforme en ligne de crédit aux particuliers.

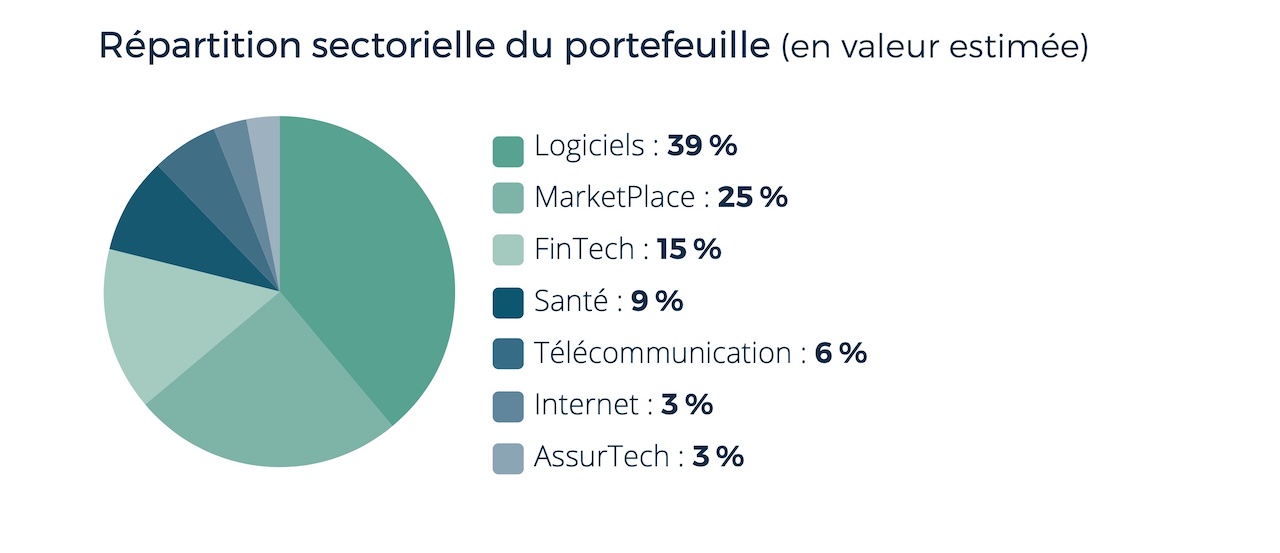

Répartition sectorielle du portefeuille du FCPR Idinvest Entrepreneurs Club d’Eurazeo

Source : Rapport mensuel d’activité du FCPR Idinvest Entrepreneurs Club au 31/08/2022

Vous pouvez contacter le cabinet de gestion de patrimoine Phoenix Finance pour en savoir plus sur ce FCPR.

Nos conseils pour investir dans le non coté

Lorsque vous investissez en non coté, il s’agit d’être certain de ne pas avoir besoin du capital que vous investissez pendant la durée de vie du fonds car il reste bloqué pendant une période relativement longue. Il est important également de connaître les risques liés à cet investissement : en fonction de la stratégie d’investissement du fonds, le risque peut être plus ou moins élevé.

En effet, un fonds qui investit dans des PME en amorçage (début d’une start-up) sera bien plus risqué qu’un fonds qui réalise des opérations de marchand de biens en immobilier.

Certains FCPR sont donc à privilégier en fonction de votre profil de risque et du rendement recherché. Puisqu’il existe de nombreux FCPR, il est pertinent de mixer les stratégies pour diversifier encore plus votre investissement. Il s’agit donc d’être informé et très bien conseillé pour investir sur ce type de support.

Ainsi, nous vous recommandons de vous faire accompagner par un conseiller en gestion de patrimoine dans votre investissement en non coté afin de choisir les meilleurs fonds et les plus adaptés à votre situation, à votre profil de risque et à vos objectifs patrimoniaux.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.