Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Les épargnants sont en quête de sécurité et de rentabilité en guidant leur épargne vers des solutions d’investissement innovantes et fiables. Parmi celles-ci, l’offre assurance-vie et l’offre Plan Epargne Retraite (PER) d’Altaprofits se distinguent par une offre basée sur la flexibilité et le sérieux.

Découvrez notre décryptage de l’offre du courtier en ligne Altaprofits qui conjugue innovation et performance pour répondre aux besoins des investisseurs d’aujourd’hui et de demain.

Qui est Altaprofits ? Histoire et chiffres clés 2026

Altaprofits est une entreprise pionnière dans le domaine de l’assurance vie sur Internet en France, reconnue pour son approche innovante de l’épargne en ligne. Fondée en 1999, Altaprofits s’est rapidement imposée comme un acteur majeur grâce à son modèle de courtage sans frais d’entrée, de versement et d’arbitrage. Avec le lancement d’Altaprofits Vie en 2000, le premier contrat d’assurance vie en ligne en partenariat avec Generali, l’entreprise a révolutionné l’accès aux produits d’épargne.

Au fil des ans, Altaprofits a continué à innover, introduisant la première gestion pilotée Lazard Frères Gestion en 2006, et en 2011, le contrat Titres@Vie, permettant l’investissement en actions directes. En 2015, l’entreprise a lancé Digital Vie, un contrat entièrement numérique, et a élargi son offre avec des solutions d’épargne multi-assureurs.

En 2020, Altaprofits a rejoint la famille Generali France tout en conservant son identité de courtier indépendant. La même année, elle a lancé le premier plan d’épargne retraite (PER) 100 % en ligne, le contrat Titres@PER. Récemment, en 2023, Altaprofits a introduit une gamme de fonds de Private Equity, témoignant de son engagement continu envers l’innovation et la diversification des options d’épargne pour ses clients.

Aujourd’hui, Altaprofits compte 60 collaborateurs, dont 45 % de femmes, et compte plus de 60 000 clients. L’offre de Altaprofits se distingue par un minimum d’investissement de 100 euros pour démarrer un projet d’épargne, ce qui témoigne de l’engagement d’Altaprofits à rendre l’épargne compréhensible et accessible à tous. Avec ces chiffres clés et une histoire riche en développements stratégiques, Altaprofits continue de défendre les intérêts de ses clients tout en promouvant des valeurs d’engagement durable, de proximité et d’innovation.

Avis Altaprofits : quelles sont les offres assurance vie et PER Altaprofits du moment ?

|

Jusqu’à 1 000€ offerts jusqu’au 30/06/2026*

Rendement des fonds euros 2026 : jusqu’à 4,50 % (selon contrat, montant d’encours et part d’UC)* |

Découvrez |

*Voir les conditions de l’offre sur le site. Les unités de compte présentent un risque de perte en capital.

Avis Altaprofits : que vaut l’offre assurance-vie Altaprofits ?

L’offre d’assurance vie d’Altaprofits est conçue pour simplifier l’épargne tout en la rendant plus accessible et performante. Plusieurs offres d’assurance vie sont disponibles, permettant d’investir à partir de 100 euros avec une grande flexibilité, sans plafond de versement. Il est possible de réaliser des rachats partiels ou totaux selon les besoins de liquidité de chaque investisseur.

Assurance vie Altaprofits Vie avec Generali

Altaprofits Vie est un contrat d’assurance vie géré par Generali et distribué par Altaprofits. Il a été créé en 2000 et est accessible dès 300 euros. Il n’y a pas de frais d’entrée, de versement, d’arbitrage et de sortie (hors supports spécifiques). Le contrat Altaprofits Vie permet d’investir sur de nombreux supports : 2 fonds en euros (Netissima & Eurossima), 1 fonds Croiss@nce (Génération Croissance Durable), 16 profils de gestion pilotée et des supports d’investissements durables sont aussi accessibles sur le contrat. Le contrat Altaprofits Vie a été multi-récompensé par la presse spécialisée, les derniers prix reçus étant le Label d’Excellence 2025 attribué par Les Dossiers de l’Épargne, ainsi que l’Oscar 2025 Gestion de fortune.

Les supports accessibles sur le contrat Altaprofits Vie comprennent aussi presque 500 supports en unités de compte (actions, ETF, OPCVM, des fonds private equity et des fonds structurés ainsi que des SCI et SCPI).

La particularité du contrat Altaprofits vie, c’est qu’il permet aussi d’investir dans une sélection de 89 actions individuelles, en plus de 60 ETF, et 311 OPCVM.

En 2025, le fonds en euros Netissima a servi un taux de participation aux bénéfices de 3,00 % net, et grâce à une bonification pouvant atteindre +1,50 %, un objectif de rendement pouvant atteindre jusqu’à 4,50 % net en 2026 et 2027 est annoncé, sous conditions.

Les frais du contrat Altaprofits Vie incluent 0€ de frais d’entrée, de versement, d’arbitrage et de sortie, 0,75 % de frais de gestion sur les fonds en euros et génération croissance durable, entre 0,45 % et 0,60 % de frais de gestion sur les supports en unités de compte (en fonction de l’encours : 0,60 % en dessous de 300K et 0,45 % au-delà) auquel il faut rajouter +0,10 % de frais par an pour les investissements en ETF et en actions, et +0,30 % de frais de gestion supplémentaire pour la gestion pilotée.

En 2026, les frais de 0,40 % de taxe sur les transactions financières sont exceptionnellement pris en charge par Altaprofits, soit 0 % de frais pour l’investisseur.

Le contrat d’assurance vie Altaprofits Vie est accessible en gestion libre ou gestion pilotée, avec deux gestionnaires : Lazard Frères Gestion et Generali Wealth Solutions (GWS).

Pour souscrire un contrat d’assurance vie chez Altaprofits, vous pouvez commencer par simuler un projet d’épargne en ligne avec un simulateur (afin d’obtenir une recommandation personnalisée), puis un roboadvisor intelligent (Alt’iA) vous proposera un contrat d’assurance vie et une allocation selon votre profil investisseur.

Offre spéciale du moment Altaprofits vie

Altaprofits propose actuellement une offre de bienvenue valable jusqu’au 30 juin 2026, réservée aux nouveaux clients dans le cadre d’une première souscription à un contrat Altaprofits Vie ou Altaprofits Capitalisation, avec un versement initial minimum de 10 000 €, sans obligation d’investissement en unités de compte.

Montant de la prime selon le versement initial :

- Entre 10 000 € et 20 000 € : 100 € en bons d’achat

- Entre 20 001 € et 30 000 € : 200 € en bons d’achat

- Entre 30 001 € et 100 000 € : 300 € en bons d’achat

- À partir de 100 001 € : 1 000 € en bons d’achat

Principales conditions de l’offre :

- Offre valable jusqu’au 30 juin 2026, sous réserve de réception d’un dossier complet chez l’assureur

- Offre réservée à une première souscription uniquement

- En cas de souscriptions multiples le même jour, seule la première est éligible

- Prime versée sous forme de bons d’achat multi-enseignes PLUXEE (plus de 2 000 enseignes)

- Envoi par email dans un délai de 12 semaines après la fin de l’opération

- Offre valable sous réserve de non-rétractation et d’absence de rachat

Assurance vie Digital Vie Prime d’Altaprofits avec Suravenir

L’assurance vie Digital Vie Prime est une assurance vie multisupports accessible dès 100 € à l’ouverture et proposée par Altaprofits en partenariat avec l’assureur Suravenir.

Le contrat assurance vie Digital Vie Prime permet d’investir sur le fonds en euros Suravenir Opportunités 2, avec un objectif de rendement non garanti de 4,0 % net pour 2026, bonus inclus. En effet, pour tout versement réalisé en gestion libre avant le 31 mars 2026 sur ce fonds, les clients peuvent bénéficier d’une bonification de 1,00 % à 1,50 % net, permettant d’obtenir le taux à 4,00 % net susmentionné.

En 2025, le fonds en euros Suravenir Opportunités 2 a servi un taux de participation aux bénéfices de 3,00 % net, auquel peut s’ajouter une bonification allant jusqu’à +1,50 % selon les conditions, permettant d’atteindre un rendement cible de 4,00 % net en 2026.

À noter également que le fonds en euros Suravenir Opportunités 2 est accessible sans condition d’investissement en unités de compte, ce qui constitue un véritable avantage pour les épargnants les plus prudents. À l’inverse, l’accès à l’autre fonds en euros du contrat reste conditionné à une part minimale d’unités de compte.

Les frais associés à l’assurance-vie Digital Vie Prime sont compétitifs, avec 0€ de frais d’entrée, de versement, d’arbitrage, et de sortie ou rachat. Les frais de gestion annuels sont de 0,60 % sur le fonds en euros et sur les UC en gestion libre, puis jusqu’à 1,30 % sur les unités de compte en gestion pilotée. Il faudra compter 0,10 % de frais supplémentaire sur les ETF.

L’assurance-vie Digital Vie Prime offre également une large gamme de supports immobiliers (3 SCI, 11 SCPI et 3 OPCI) et plus de 300 fonds en unités de compte, y compris des ETF labellisés ISR France ainsi qu’un fonds de private equity. Au total, le contrat assurance vie Digital Vie Prime donne accès à 71 supports ISR, parmi lesquels on retrouve environ 236 OPCVM, 73 ETF, 16 supports immobiliers, 5 fonds de private equity ainsi que des produits structurés.

Le contrat assurance vie Digital Vie Prime d’Altaprofits se distingue également par une gamme particulièrement riche d’ETF, permettant aux investisseurs adeptes de gestion passive d’accéder facilement aux grands indices boursiers tout en conservant une structure de frais généralement plus faible que celle des fonds actifs.

Tout comme avec le contrat assurance-vie Altaprofits Vie, des fonds structurés sont aussi disponibles et visent à offrir aux épargnants l’accès aux opportunités les plus avantageuses des marchés financiers pour valoriser leur capital.

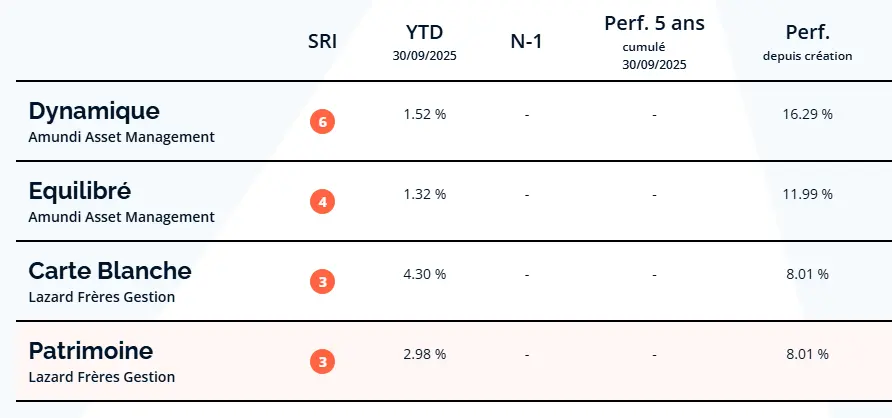

Il est aussi possible dans ce contrat d’assurance-vie d’Altaprofits d’avoir recours à la gestion pilotée, mais seulement avec 4 profils, dont voici les performances en 2025 :

Source : Altaprofits

La souscription à l’assurance vie Digital Vie Prime, ainsi qu’à l’ensemble des contrats d’assurance-vie d’Altaprofits, se fait entièrement en ligne, et Altaprofits propose un accompagnement par des conseillers en gestion de patrimoine pour aider les clients tout au long du processus.

Altaprofits privilégie par ailleurs une approche qualitative dans la sélection des unités de compte proposées. L’objectif n’est pas de multiplier artificiellement le nombre de supports disponibles, mais de sélectionner les fonds les plus pertinents chez l’assureur. Cette sélection est réalisée par le chef de produit financier d’Altaprofits afin de garantir la cohérence et la qualité de l’offre d’investissement.

Offre spéciale du moment Digital vie

Altaprofits propose une offre de bienvenue sur le contrat Digital Vie Prime, valable jusqu’au 30 avril 2026, pour toute première souscription avec un versement initial minimum de 5 000 €, incluant au moins 30 % d’unités de compte.

Montant de la prime :

- 100 € entre 5 000 € et 20 000 €

- 200 € entre 20 001 € et 100 000 €

- Jusqu’à 1 000 € au-delà

Modalités principales de l’offre :

- En gestion libre : prime versée sur le contrat (UC DNCA Invest Alpha Bonds)

- En gestion pilotée : prime versée en bons d’achat PLUXEE

- Versement sous 12 semaines après souscription

- Offre réservée à une première souscription et sous réserve de non-rétractation

- En cas de rachat dans les 12 mois, la prime peut être reprise

Assurance vie Titres@Vie d’Altaprofits avec Swiss Life

Le contrat assurance-vie Titres@Vie, signé Swiss Life et distribué par Altaprofits, se distingue par sa flexibilité et son accessibilité, dès 1 000 € en gestion libre ou 5 000 € en gestion pilotée. Véritable contrat multisupports, il donne accès à plus de 400 supports d’investissement (ETF, OPCVM, actions, immobilier, etc.) ainsi qu’à un fonds en euros performant, dont le rendement a atteint jusqu’à 3,45 % nets en 2024.

Il s’agit d’une solution idéale pour les épargnants souhaitant diversifier leur patrimoine tout en bénéficiant de frais compétitifs et d’une gestion adaptée à leur profil de risque.

Assurance Vie luxembourgeoise d’Altaprofits avec Generali Luxembourg

L’assurance-vie luxembourgeoise d’Altaprofits est réservée aux investisseurs à la recherche d’une solution patrimoniale haut de gamme. L’assurance vie luxembourgeoise Generali Espace Lux Vie France permet d’investir à partir de 250 000 € tout en profitant du célèbre « super privilège », gage d’une sécurité renforcée des avoirs.

Ce contrat assurance vie international offre un large univers d’investissement multidevises et un rendement attractif du fonds en euros, compris entre 1,55 % et 3,55 % en 2024. Il s’agit selon nous d’un contrat d’assurance vie d’exception pour les investisseurs exigeants en quête de souplesse, performance et protection.

Avis Altaprofits : que vaut l’offre PER Altaprofits ?

Le Titres@PER Altaprofits avec SwissLife

Le Titres@PER Altaprofits est un plan d’épargne retraite (PER) individuel qui se distingue par sa flexibilité et son accessibilité, proposé en partenariat avec SwissLife. Avec un versement initial minimum de 100 euros et la possibilité de programmer des versements mensuels à partir de 75€, ce plan est conçu pour être accessible à un large éventail d’épargnants. Le contrat Titres@PER Altaprofits est ouvert à toute personne physique de moins de 80 ans et propose une adhésion simple sous certaines conditions.

Les frais sont un point fort de cette offre, avec 0€ de droits d’entrée, de sortie, de frais d’arbitrage et de versement, ce qui en fait une option économiquement attrayante. Le PER Altaprofits affiche des frais de gestion annuels de 0,65 % sur le fonds en euros et 0,84 % sur les unités de compte, auxquels s’ajoute une taxe financière de 0,29 % applicable aux ETF et actions, ainsi que 25 € de frais d’adhésion à l’association lors de la souscription du contrat.

De plus, le contrat Titres@PER permet une grande liberté dans le choix des supports d’investissement, y compris des ETF et des actions des indices CAC 40, SBF 120 et Eurostoxx50, ainsi que des supports répondant aux critères ESG/ISR. Avec le Titres@PER Altaprofits, l’épargnant bénéficie d’un large univers d’investissement comprenant 152 actions en direct, 235 OPCVM, 31 ETF et 8 supports immobiliers, lui permettant de construire une allocation à la fois diversifiée, dynamique et adaptée à ses objectifs de long terme.

En termes de rendement, le fonds en euros SwissLife a offert entre 1,85 % et 3,40 % nets en 2024, en fonction du montant investi sur le contrat et la part investie en unités de compte. Il est important de rappeler que les rendements passés ne préjugent pas des rendements futurs et que l’investissement sur les supports en unités de compte comporte un risque de perte en capital.

e-PER d’Altaprofits avec Generali

L’e-PER est un Plan Épargne Retraite distribué par Altaprofits et géré par Generali. Il se distingue par ses caractéristiques uniques et ses nombreux avantages.

Ce nouveau PER est accessible dès 300 €, et il se démarque notamment par l’absence totale de frais d’entrée, de versement, d’arbitrage et de sortie, offrant ainsi une solution compétitive et transparente. Il y a des frais de gestion de 0,90 % par an sur le fonds euro disponible avec l’e-PER Altaprofits, et des frais de 0,50 % par an sur les unités de compte hors actions et ETF (supplément de +0,10 % de frais de gestion sur les actions et ETF).

En 2026, Altaprofits prend en charge la taxe sur les transactions financières, habituellement de 0,40 % du montant investi, réduite exceptionnellement à 0 % pour l’année 2026. Il vous restera donc à payer 4€ de frais associatifs relatifs à la cotisation annuelle.

Avec ce nouveau PER, Altaprofits vous propose une gestion personnalisée grâce à deux solutions :

- soit la gestion libre, qui permet une autonomie totale avec l’appui d’un conseiller virtuel,

- soit la Gestion Pilotée à Horizon Retraite (GPHR), qui s’adapte à vos besoins avec trois profils d’investisseurs et de risque (Prudent, Équilibré, Dynamique). Les frais associés à ce choix sont de 0,80 % par an.

Les épargnants bénéficient également d’une large diversité de supports d’investissement au sein du e-PER Altaprofits, incluant 89 actions, 81 ETF, 311 OPCVM, 3 fonds de Private Equity et des solutions immobilières comme les SCPI et OPCI, avec une attention particulière aux investissements responsables (ESG/ISR).

En ce qui concerne le fonds en euros, le fonds euros de l’e-PER Altaprofits, parfait pour ceux qui recherchent de la stabilité, offre un rendement correct. En effet, en 2026, le fonds en euros du PER Altaprofits vise un rendement non garanti de 4,70 % net, incluant une bonification de 1,30 % pour tout versement d’ici le 30 juin 2026, à condition d’être investi à au moins 30 % en unités de compte en 2026 et 2027.

Enfin, la plateforme Altaprofits facilite l’adhésion et la gestion du contrat en ligne, renforçant l’accessibilité et la simplicité d’utilisation de cet e-PER Altaprofits, idéal pour préparer sa retraite tout en réduisant son impôt sur le revenu.

Avis Altaprofits : quels sont les avantages et inconvénients de l’offre Altaprofits ?

Bien que l’offre d’Altaprofits se distingue par de nombreux atouts selon notre analyse, elle présente également certaines limites à prendre en compte avant toute souscription chez Altaprofits. Voici un résumé des principaux avantages et inconvénients de l’offre d’Altaprofits.

Quels sont les avantages d’Altaprofits ?

- Large choix de contrats d’assurance vie, PER et capitalisation pour s’adapter à tous les profils

- Frais parmi les plus compétitifs du marché, souvent réduits ou pris en charge

- Service client réputé pour sa réactivité et la qualité de ses conseils

- Offres promotionnelles régulières et cumulables avec le parrainage

- Interface en ligne intuitive et simple à utiliser

Quels sont les inconvénients d’Altaprofits ?

- Absence d’agence physique pour un accompagnement en face-à-face

- Certains contrats réservés à des montants d’investissement élevés

- Démarches administratives parfois longues pour les transferts ou modifications

Avis Altaprofits : à qui s’adresse Altaprofits ?

L’offre d’Altaprofits s’adresse à une clientèle diversifiée, allant des épargnants novices aux investisseurs expérimentés. Elle est particulièrement adaptée à ceux qui recherchent une gestion de patrimoine en ligne avec une approche personnalisée. Altaprofits propose des solutions pour constituer un patrimoine, financer des projets, préparer la retraite, ou encore transmettre un patrimoine financier.

Pour les investisseurs autonomes, Altaprofits offre la possibilité de gérer soi-même son contrat en sélectionnant des supports d’investissement par zone géographique et secteur d’activité, tout en bénéficiant d’une veille financière et des référencements de supports d’investissement permanents. Les clients peuvent ainsi composer leur portefeuille en toute autonomie, avec des outils mis à disposition pour comparer les performances dans le temps.

Les investisseurs soucieux de l’impact sociétal de leurs placements trouveront également leur compte avec des options d’investissement qui répondent aux critères ESG/ISR. Altaprofits met à disposition une gamme de fonds de private equity, des supports immobiliers, et des fonds structurés, permettant ainsi de diversifier les investissements.

Enfin, pour les épargnants à la recherche de simplicité et d’efficacité, l’absence de frais sur les versements, les arbitrages, et les rachats, ainsi que les frais de gestion compétitifs, rendent l’offre d’Altaprofits particulièrement attractive. La facilité d’accès à l’épargne en ligne et la possibilité de démarrer un projet d’épargne avec un montant minimum de 100 euros rendent les contrats d’Altaprofits accessibles à tous.

En résumé, l’offre d’Altaprofits est conçue pour répondre aux besoins d’un large éventail d’investisseurs, qu’ils soient à la recherche de solutions d’épargne flexibles, de conseils personnalisés, ou d’options d’investissement responsables et durables.

Notre avis sur les assurances vie et PER Altaprofits

Altaprofits se distingue dans le paysage de l’épargne en ligne par son approche innovante et sa capacité à nouer des partenariats stratégiques avec des acteurs de renom tels que Generali, Suravenir, Swisslife, et Lazard Gestion. Ces collaborations permettent à Altaprofits de proposer une gamme de produits financiers à la fois diversifiée et de qualité, répondant aux besoins variés des épargnants.

La qualité de service d’Altaprofits et la performance de ses contrats sont régulièrement saluées par la presse économique et financière. En 2025, le contrat Titres@PER a décroché le Trophée d’Or du Meilleur PER individuel sur Internet décerné par Le Revenu, saluant sa souplesse de gestion et sa compétitivité tarifaire. De son côté, le contrat Digital Vie Prime a obtenu le prestigieux Label d’Excellence des Dossiers de l’Épargne, une distinction qui récompense la richesse de son offre, la transparence de ses frais et la qualité d’accompagnement proposée aux épargnants. Toutes ces distinctions confirment le sérieux et la fiabilité d’Altaprofits dans la durée.

L’offre d’Altaprofits est appréciée pour sa diversité, offrant des assurances-vie en gestion libre, des plans d’épargne retraite (PER), et des contrats de capitalisation, tous conçus pour s’adapter aux évolutions technologiques et aux besoins des investisseurs. Cette diversité se manifeste également dans la richesse des supports d’investissement disponibles, allant des actions aux produits structurés, en passant par l’immobilier et les ETF, permettant ainsi aux clients d’optimiser le rendement de leurs placements selon leur profil investisseur.

Nous avons par exemple apprécié la présence d’un simulateur en ligne sur le site de Altaprofits, lequel permet d’obtenir une estimation du capital que vous pourrez obtenir en fonction de votre investissement et de sa durée.

En résumé, Altaprofits se positionne comme un courtier en ligne de choix pour une épargne en ligne performante, soutenu par des partenariats de qualité, une reconnaissance indéniable de la presse spécialisée, et une offre diversifiée qui répond aux attentes des épargnants modernes.

Altaprofits met également en avant une approche combinant frais réduits, expertise financière et simplicité digitale. Les épargnants bénéficient ainsi d’un environnement d’investissement accessible, tout en conservant la possibilité d’être accompagnés par des conseillers spécialisés.

Les avis des clients Altaprofits

Sur Trustpilot, Altaprofits affiche une note moyenne de 3,9/5 fondée sur plus de 1 526 avis clients Altaprofits. Les commentaires les plus positifs saluent unanimement la qualité du service client Altaprofits, souvent décrite comme attentive, réactive et bienveillante. De nombreux clients Altaprofits soulignent la disponibilité et le professionnalisme des conseillers, capables de fournir des réponses rapides et claires, un point qui distingue clairement Altaprofits de nombre de ses concurrents.

Source : Trustpilot

À l’inverse, les avis négatifs de clients Altaprofits proviennent majoritairement de situations particulières (retards de transferts, démarches administratives complexes ou changements de bénéficiaires). Ces cas isolés ne remettent donc pas en cause la solidité ni la qualité globale du service Altaprofits, largement reconnue par ses utilisateurs.

Comment ouvrir une assurance vie ou un PER Altaprofits ?

Ouvrir une assurance vie ou un PER chez Altaprofits est un processus simple et entièrement numérique, conçu pour être à la fois accessible et sécurisé.

Voici les étapes clés pour souscrire à un PER ou une assurance vie Altaprofits :

- Identification des besoins : avant tout, il est essentiel de définir vos objectifs d’épargne et votre profil d’investisseur. Cela vous aidera à choisir le contrat le plus adapté à vos besoins, que ce soit pour la préparation de votre retraite, la constitution d’un patrimoine ou la transmission d’un héritage.

- Choix du contrat : Altaprofits propose différents contrats d’assurance vie et PER, chacun avec ses propres caractéristiques et avantages. Vous pouvez comparer les options disponibles sur le site d’Altaprofits pour trouver celle qui vous convient le mieux.

- Souscription en ligne : rendez-vous sur le site d’Altaprofits et remplissez le formulaire de souscription en ligne. Vous devrez fournir des informations personnelles, financières et fiscales. La souscription peut se faire individuellement ou en co-adhésion, selon les conditions du contrat choisi.

- Versement initial : un versement initial est requis pour activer votre contrat. Chez Altaprofits, le montant minimum pour ouvrir une assurance vie est de 100 € ou 300 €, selon le contrat sélectionné.

- Gestion des investissements : une fois le contrat ouvert, vous aurez la liberté de choisir vos supports d’investissement parmi une large gamme de fonds en euros, d’unités de compte, et d’options d’investissement durable. Altaprofits offre également la possibilité d’opter pour la gestion pilotée, avec laquelle des experts gèrent votre portefeuille selon votre profil de risque.

- Validation et confirmation : après avoir effectué votre versement initial et choisi vos options d’investissement, Altaprofits vérifiera et validera votre souscription. Vous recevrez ensuite une confirmation et pourrez accéder à votre espace client pour suivre et gérer votre contrat.

- Suivi et gestion : Altaprofits met à disposition des outils en ligne pour suivre l’évolution de votre épargne et effectuer des opérations comme des versements complémentaires, des arbitrages ou des rachats, le tout sans frais supplémentaires.

N’hésitez pas à solliciter les conseillers en gestion de patrimoine de l’équipe Altaprofits si vous avez des doutes ou des questions lors de votre ouverture de compte ou dans le choix des solutions d’investissement. Si Altaprofits offre les avantages et la simplicité d’un courtier 100 % en ligne, ils ont une équipe de 60 collaborateurs qui sont là pour vous aider et vous accompagner dans votre projet d’investissement.

Les épargnants peuvent également bénéficier de l’accompagnement de conseillers diplômés CIF (Conseiller en Investissement Financier) disponibles par téléphone du lundi au vendredi de 9h à 18h afin de les guider dans leurs démarches et dans leurs choix d’investissement.

Quelques questions sur Altaprofits ?

Les avantages de l’offre Altaprofits résident dans sa capacité à proposer une épargne en ligne innovante et performante, grâce à une collaboration avec des assureurs partenaires de renom tels que Generali, SwissLife et Suravenir. Altaprofits se distingue par des frais réduits, avec l’absence de frais de versement et d’arbitrage, et offre une diversité de produits d’épargne : assurances vie, plans d’épargne retraite et contrats de capitalisation.

Altaprofits est une entreprise régulée et enregistrée auprès de l’ORIAS comme courtier d’assurance ou de réassurance, et dispose également du statut de CIF (conseiller en investissement financier) délivré par l’AMF.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse, Café du Patrimoine et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.