Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Pour allier la prise de conscience écologique et sociale des épargnants avec un besoin grandissant des Français de préparer leur retraite pour sécuriser leur avenir, Caravel se démarque en proposant un Plan d’Épargne Retraite (PER) éthique et engagé. Mais que vaut réellement cette nouvelle offre de Caravel ? Quels sont ses atouts, ses limites, et à qui s’adresse-t-elle ?

Dans cet article, nous vous proposons une revue complète de l’offre PER de Caravel. Nous détaillerons les spécificités du PER Caravel, les frais du PER Caravel, ainsi que les avantages et inconvénients du PER Caravel pour vous aider à déterminer si ce placement correspond à vos attentes en matière d’investissement.

Qui est Caravel ? Historique et chiffres clés

Caravel est une plateforme innovante dédiée à l’anticipation, la planification et l’amélioration de la retraite. Fondée en décembre 2020 par Olivier Rull, Marie Janoviez et Hugo Lancel, l’entreprise Caravel est née du constat que le système de retraite actuel ne correspond plus aux parcours professionnels modernes, souvent non linéaires et interrompus.

En juillet 2021, Caravel a lancé son Plan Épargne Retraite (PER) en partenariat avec le groupe APICIL. Depuis, l’entreprise Caravel a connu une croissance notable, atteignant 2 000 clients en décembre 2023, dont 59 % sont des femmes, un chiffre remarquable dans le secteur.

Caravel s’engage à rendre la retraite compréhensible et accessible, tout en intégrant des valeurs sociales, sociétales et environnementales. Les fonds du PER Caravel sont labellisés et financent exclusivement la transition écologique, avec des portefeuilles visant un impact climatique aligné sur l’Accord de Paris.

L’entreprise Caravel a également été reconnue pour son impact positif, remportant le prix « Startup à Impact » de l’année par France Fintech en août 2022 et le prix « Meilleur PER 2024 » par Challenges, Retraite.com et le magazine « Mieux vivre votre argent ».

En mars 2024, Caravel a rejoint Indexa Capital Group, renforçant ainsi sa position sur le marché de l’épargne retraite et poursuivant son ambition de garantir une retraite à tous dans un monde vivable.

Avis Caravel : qu’est-ce que le PER éthique Caravel ?

Le Plan Épargne Retraite (PER) éthique de Caravel se distingue par son approche innovante qui allie performance financière et engagement environnemental. Destiné aux épargnants soucieux de préparer leur retraite tout en ayant un impact positif, le PER Caravel est entièrement aligné avec les objectifs de l’Accord de Paris, visant à limiter l’impact climatique de l’épargne à un maximum de +2 °C. Cela signifie que chaque euro investi est orienté vers des projets et des entreprises contribuant activement à la transition écologique et au développement durable.

Caravel propose une gestion pilotée personnalisée, qui s’adapte non seulement à l’âge de l’épargnant mais également à l’évolution de sa carrière et des conditions de marché. Concrètement, cela permet une transition progressive vers des placements plus sécurisés à l’approche de la retraite, tout en maximisant le potentiel de performance dans les premières années. Le portefeuille est construit autour de fonds diversifiés, comprenant des ETF, des obligations et des fonds monétaires, offrant une exposition équilibrée aux différentes classes d’actifs et marchés mondiaux.

La composition du PER Caravel, diversifié, pensé pour le long terme et sécurisé progressivement

Source : Caravel

Le PER de Caravel vise une performance annuelle cible de 5 % jusqu’à la retraite, bien que cela reste un objectif non garanti en raison des aléas des marchés financiers. Ce rendement attendu repose sur une gestion rigoureuse et une diversification mondiale des investissements, limitant les risques tout en exploitant les opportunités de croissance.

- Le profil de gestion pilotée « Croissance » est recommandé pour les épargnants de 18 à 50 ans.

- Le profil de gestion pilotée « Equilibre » est recommandé pour les épargnants de 50 à 58 ans.

- Le profil de gestion pilotée « Sécurisation » est recommandé pour les épargnants de plus de 58 ans.

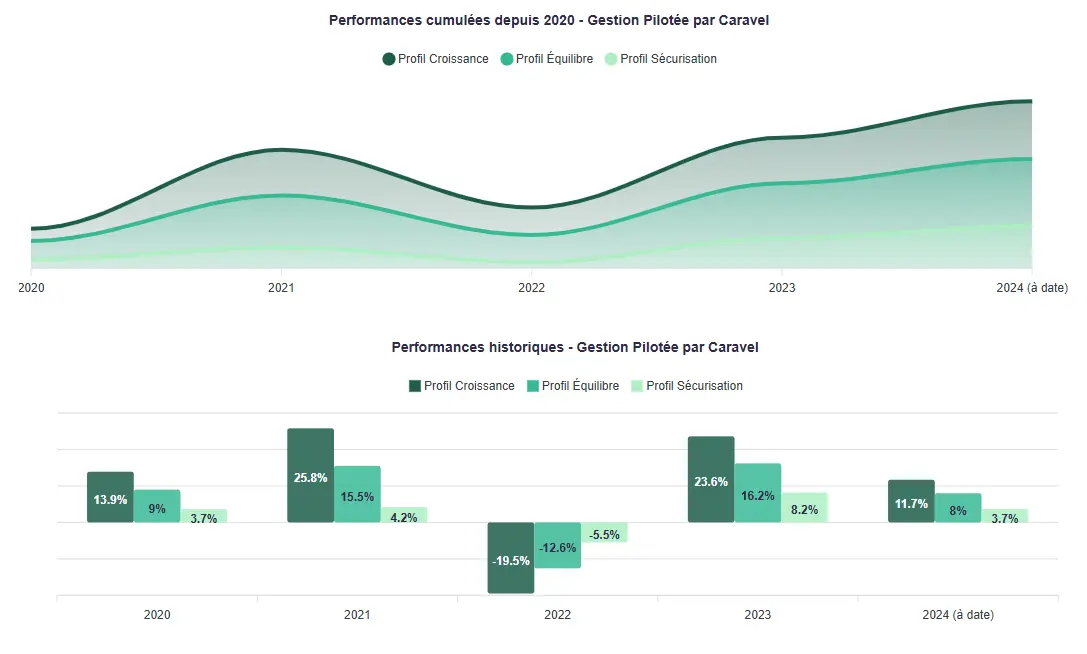

Performance de la gestion pilotée du PER Caravel depuis 2020 pour les différents profils disponibles

Source : Caravel

De plus, Caravel met l’accent sur la transparence et la pédagogie. L’épargnant a une vue claire sur les projets financés et leur impact environnemental, renforçant la confiance et l’engagement dans ce type de placement. Les fonds sélectionnés sont rigoureusement labellisés pour garantir leur conformité aux critères ESG (Environnementaux, Sociaux et de Gouvernance).

Enfin, l’accessibilité est également au cœur de l’offre de Caravel. Avec un ticket d’entrée abordable et des frais compétitifs, le PER éthique Caravel s’adresse à un large public, des jeunes actifs cherchant à planifier tôt leur retraite aux travailleurs indépendants souhaitant optimiser leur épargne tout en réduisant leur fiscalité grâce aux avantages spécifiques du PER. Caravel propose ainsi une solution complète, mêlant efficacité, éthique et simplicité pour une épargne durable.

Quels sont les tarifs et frais du PER de Caravel ?

Le PER de Caravel se distingue par sa politique tarifaire transparente et compétitive. Les frais annuels maximums s’élèvent à 1,38 % de l’encours, englobant l’ensemble des coûts liés à la gestion pilotée (0,60 %), aux frais de l’assureur (0,60 %) et aux supports financiers (0,18 %). Ce taux est nettement inférieur à la moyenne du marché, estimée à 3,25 % chez les acteurs traditionnels.

De plus, Caravel adopte une approche sans frais cachés : aucun frais d’entrée, de versement, d’arbitrage, de transfert entrant, de performance ou de sortie anticipée n’est appliqué. Cette structure tarifaire permet aux épargnants de maximiser leur investissement en évitant les coûts supplémentaires souvent associés aux produits d’épargne retraite.

En résumé, le PER de Caravel offre une solution d’épargne retraite à la fois économique et transparente, permettant aux épargnants de bénéficier pleinement de leur investissement sans frais superflus.

Avis Caravel : quels sont les avantages et inconvénients du PER Caravel ?

Le PER éthique de Caravel présente plusieurs avantages qui le rendent attractif pour les épargnants soucieux d’investir dans un produit à la fois performant et responsable. Tout d’abord, son alignement avec les objectifs de l’Accord de Paris en fait une solution unique sur le marché, orientée vers le financement de projets durables et écologiques. La gestion pilotée personnalisée du PER, qui ajuste progressivement le niveau de risque en fonction de l’âge et des objectifs de l’épargnant, est un gros avantage pour sécuriser son investissement à long terme. La politique tarifaire transparente, avec des frais annuels maximums de 1,38 % de l’encours est également un avantage compétitif. Enfin, l’absence de frais d’entrée, de versement, d’arbitrage ou de transfert offre une grande souplesse aux utilisateurs.

Cependant, quelques inconvénients doivent aussi être soulignés. Comme tout produit d’épargne retraite, le PER de Caravel est un placement à long terme, avec des fonds bloqués jusqu’à la retraite (sauf cas exceptionnels comme l’achat d’une résidence principale ou un accident de la vie). De plus, la stratégie fortement axée sur les critères environnementaux et sociaux peut limiter certaines opportunités d’investissement plus traditionnelles, bien que cela corresponde aux attentes des épargnants à la recherche d’une épargne responsable.

Avis Caravel : à qui s’adresse le PER Caravel ?

Le PER de Caravel s’adresse à tous les épargnants souhaitant préparer leur retraite tout en ayant un impact positif sur l’environnement et la société. Il convient particulièrement aux jeunes actifs et indépendants cherchant une solution simple, transparente et alignée avec leurs valeurs éthiques, mais aussi aux investisseurs plus expérimentés qui souhaitent diversifier leur épargne avec un produit responsable. Grâce à ses frais compétitifs et à sa gestion pilotée personnalisée, le PER Caravel est également idéal pour ceux qui souhaitent maximiser leur investissement sur le long terme sans se soucier de la gestion quotidienne de leur portefeuille.

Comment ouvrir un PER avec Caravel ?

Pour ouvrir un Plan Épargne Retraite (PER) avec Caravel, la démarche est simple, rapide, et entièrement réalisable en ligne. Voici les étapes à suivre :

- Création de votre compte : rendez-vous sur le site de Caravel et inscrivez-vous en fournissant votre adresse e-mail et en créant un mot de passe.

- Configuration de votre PER : après la création du compte, vous serez guidé pour configurer votre PER. Cette étape inclut le choix de la fiscalité, la sélection du portefeuille d’investissement et la définition de vos objectifs financiers.

- Signature électronique du contrat : une fois les informations complétées, vous pourrez lire et signer votre contrat en ligne de manière sécurisée.

- Fourniture des justificatifs : il vous sera demandé de télécharger certains documents, tels qu’une pièce d’identité, un justificatif de domicile de moins de six mois et un relevé d’identité bancaire (RIB).

L’ensemble du processus est conçu pour être finalisé en moins de 10 minutes. De plus, Caravel offre la possibilité de transférer vos anciens contrats retraite (PERP, PERCO, Madelin, etc.) vers votre nouveau PER, en s’occupant de toutes les démarches pour vous.

Notre avis sur le PER de Caravel

Le PER de Caravel représente une excellente solution pour les épargnants en quête d’un produit alliant performance financière et responsabilité éthique. Avec sa gestion pilotée, ses portefeuilles alignés sur les objectifs climatiques et ses frais compétitifs, Caravel offre une solution adaptée aux attentes de la nouvelle génération d’investisseurs qui souhaitent préparer leur retraite tout en ayant un impact positif sur l’environnement et la société.

Le produit se distingue par sa simplicité d’accès et sa transparence. L’absence de frais cachés, combinée à un processus entièrement digitalisé pour l’ouverture et la gestion du PER, en fait un choix pratique pour ceux qui privilégient une expérience utilisateur fluide. De plus, l’orientation claire vers des placements ESG renforce son attrait pour les épargnants soucieux de contribuer activement à la transition écologique.

En résumé, le PER éthique de Caravel s’adresse aux profils engagés et aux épargnants désireux de construire un avenir financier solide, tout en contribuant à un monde plus durable. Que vous soyez un jeune actif souhaitant prendre de l’avance sur votre épargne retraite, un indépendant cherchant à optimiser vos investissements, ou un investisseur expérimenté sensible aux enjeux environnementaux, Caravel propose un produit qui conjugue responsabilité et performance. Le PER Caravel se hisse parmi les meilleures solutions pour ceux qui placent leurs valeurs au cœur de leur stratégie d’épargne retraite.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse, Café du Patrimoine et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.